Tesla | Q3 2025: Rekordní dodávky a cash, ale ziskovost naráží na strop

Tesla má za sebou čtvrtletí, které dobře ilustruje její současné postavení: objemově rekordní, z hlediska cash-flow velmi silné, ale s viditelným tlakem na marže a zisk. Firma dál roste v klíčových oblastech – zejména v elektromobilech a energetických úložištích – a současně posouvá svůj příběh směrem k AI, autonomii a energetice ve velkém měřítku. Na papíře ale už není taková „zisková mašina“ jako v době vrcholných marží let 2021–2022.

Třetí čtvrtletí 2025 ukázalo dvě Tesly $TSLA v jednom. Na jedné straně stojí rekordní počet dodaných vozů, historicky nejvyšší nasazení bateriových úložišť a téměř čtyři miliardy dolarů volného peněžního toku. Na straně druhé výrazný růst provozních nákladů, tlak tarifů a mixu na nákladovou základnu a nižší provozní marže než před rokem. K tomu se přidává prostředí, ve kterém se elektromobilita z fáze euforie přesouvá do fáze tvrdého cenového boje a silné regulace – a Tesla se snaží dokázat, že její příběh není jen o autech, ale o celém ekosystému dopravy, energie a robotiky.

Jaké bylo poslední čtvrtletí?

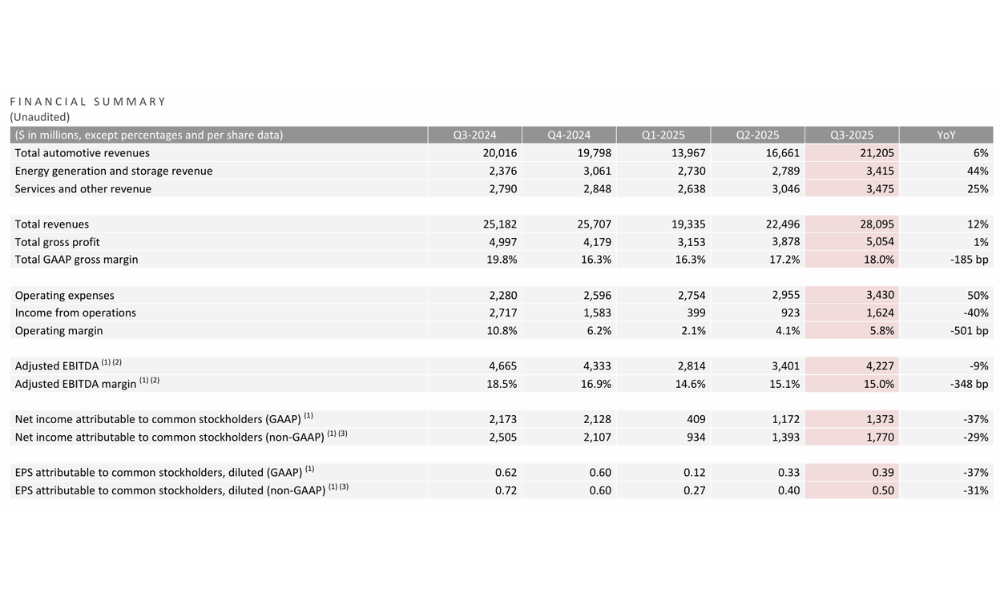

Ve třetím čtvrtletí 2025 Tesla zvýšila tržby na zhruba 28,1 miliardy dolarů, což znamená 12% meziroční růst. Tahounem byly především vyšší dodávky vozů a velmi silný růst energetického segmentu i služeb. Čistě automobilová část narostla jen jednociferným tempem, zato energetika (baterie a solární) přidala více než 40 % a služby a ostatní příjmy kolem čtvrtiny. Ukazuje se tak, že firma se postupně posouvá od čistě „car-company“ k širší technologicko-energetické platformě.

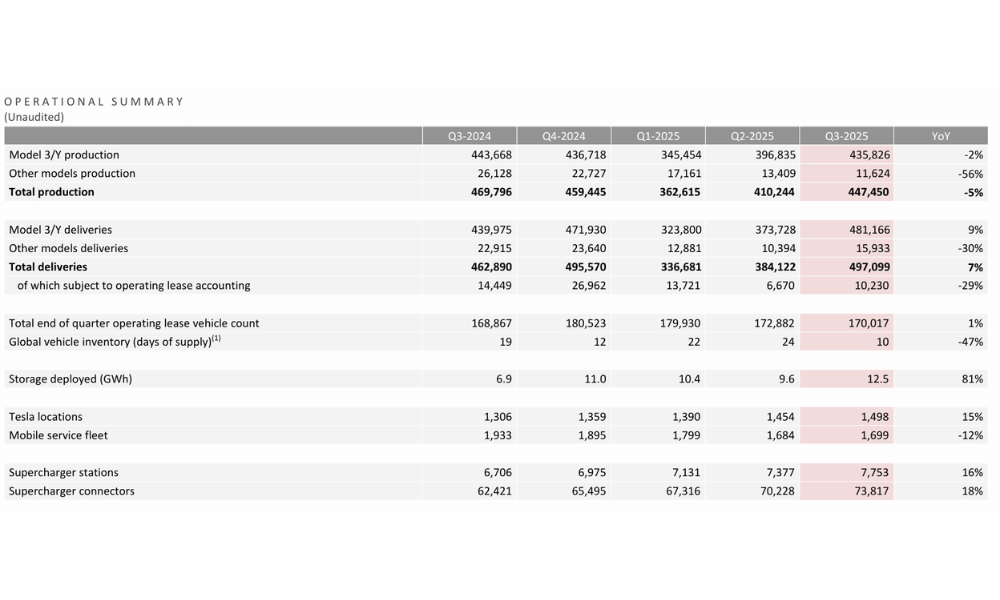

Za tímto růstem objemu stojí zejména mainstreamové modely. Tesla v kvartálu dodala přes 497 tisíc vozů, z toho více než 480 tisíc připadá na Model 3 a Model Y, což je meziročně zhruba 9% nárůst v této klíčové dvojici. Ostatní modely (S, X, Cybertruck a další) naopak objemově klesly, což se odráží v celkovém mixu – firma je stále více závislá na „lidových“ modelech. Pozitivní zprávou je, že se Tesle výrazně zrychlil obrat zásob: počet dní zásoby nových vozů spadl na zhruba deset, což je výrazně méně než před rokem i předchozími čtvrtletími.

Ještě zajímavější je vývoj v energetice. Tesla nasadila v Q3 zhruba 12,5 GWh úložišť, což je skok o více než 80 % proti loňsku a nový rekord. Energetický segment tak už není jen „přívěsek“, ale stává se viditelným byznysovým pilířem. Příjmy z energie rostou mnohem rychleji než automotive a zároveň přinášejí i pozitivní příspěvek do hrubé marže.

Ziskovost jako celek je pod tlakem. Hrubý zisk se meziročně prakticky nepohnul a celková hrubá marže se držela kolem 18 %, tedy pod úrovní, kterou Tesla dosahovala ve zlatých časech vysokých cen a minimální konkurence. Provozní zisk spadl na zhruba 1,6 miliardy dolarů, což je o 40 % méně než před rokem, a provozní marže se propadla na 5,8 %. Hlavními viníky jsou rostoucí provozní náklady (zejména SG&A a R&D spojené s AI a novými projekty), vyšší stock-based compensation, nižší příjmy z emisních kreditů, absence jednorázového FSD efektu, který pomohl srovnatelnému období loni, a také tlak na jednotkové náklady díky nižší fixní absorpci u některých modelů, vyšším tarifům a méně příznivému prodejnímu mixu.

Na úrovni čistého výsledku Tesla vykázala GAAP zisk kolem 1,4 miliardy dolarů, což znamená pokles zhruba o třetinu proti předchozímu roku. Non-GAAP zisk, očištěný o některé položky, klesl podobným tempem. Obraz by ale nebyl úplný bez pohledu na cash flow: provozní cash flow dosáhlo přibližně 6,2 miliardy dolarů a díky nižším kapitálovým výdajům se volný peněžní tok vyšplhal na rekordní zhruba 4 miliardy. To posunulo pozici hotovosti a investic na více než 41,6 miliardy dolarů, tedy o pět miliard více než ve druhém kvartálu. Zjednodušeně – účetní zisk klesá, ale peníze tečou.

Výhled a strategie

Tesla přímo v číslech pro další období tolik neprozrazuje, ale z komentářů vedení je jasná hlavní linie: krátkodobě tlak na marže a vysokou nejistotu kvůli clům, obchodní politice a fiskálním změnám, dlouhodobě snaha stavět firmu kolem tří pilířů – transport, energie a robotika/AI.

V automotive reaguje Tesla na ochlazující se poptávku a ostrý konkurenční boj kombinací širší nabídky a důrazu na dostupnější varianty. V USA spustila Model 3 Standard a Model Y Standard s dojezdem přes 300 mil a cenou pod 40 tisíc dolarů, aby zmírnila dopady vypršení části daňových pobídek a udržela objem. Zároveň nabízí výkonnější Model Y Performance a rozšiřuje možnosti financování a leasingu, včetně certifikovaných ojetin. Cílem je vytížit stávající výrobní kapacity v Kalifornii, Texasu, Šanghaji i Berlíně, zlepšit fixní absorpci a rozšířit adresovatelný trh.

Strategicky ještě důležitější než nové varianty je posun směrem k autonomii. Tesla v Bay Area spustila ride-hailing službu využívající Robotaxi technologii, čímž testuje další krok v monetizaci flotily. Každý nově dodaný vůz je podle firmy navržen pro autonomii a software – včetně „Full Self-Driving“ – ta má být zdrojem opakovaných příjmů, jakmile regulace a technologie dovolí masovější nasazení.

Současně roste význam energetického byznysu. Produkty jako Megapack 3 a Megablock mají zjednodušit a zlevnit velké instalace úložišť pro utility a průmysl a vytvořit další vertikálu, kde Tesla stojí na špičce. Každý energetický produkt je navržen tak, aby mohl být zapojen do virtuálních elektráren a optimalizován pomocí „Autobidder“ či jiných AI nástrojů.

Vedení firmy otevřeně říká, že krátkodobé turbulence v oblasti tarifů, dotací či globálního obchodu nepůjdou obejít. Odpovědí má být škálování klíčového byznysu, pečlivé investice do budoucích linií (zejména autonomie a robotika) a využití silné rozvahy k tomu, aby Tesla mohla přežít fázi „cenové války“ v EV segmentu bez toho, aby obětovala dlouhodobý růstový potenciál.

Dlouhodobé výsledky

Poslední čtyři roky ukazuje Tesla příběh v několika aktech. První akt – roky 2021 až 2022 – byl obdobím explozivního růstu a růstu marží. Tržby vyrostly zhruba z 54 miliard dolarů v roce 2021 na 81 miliard dolarů v roce 2022, tedy o více než 50 %, přičemž zároveň prudce rostla i ziskovost. Hrubý zisk se vyšvihl na více než 20,8 miliardy, provozní zisk přesáhl 13,6 miliardy a čistý zisk se více než zdvojnásobil. Marže tehdy těžily z unikátní kombinace vysoké poptávky, relativně malé konkurence, silné cenové síly a efektu škálování výroby.

Druhý akt přichází v letech 2023–2024. Tržby dál rostou, ale dramaticky pomaleji – v roce 2023 se dostaly k 96,8 miliardy a v roce 2024 už jen nepatrně poskočily na 97,7 miliardy. Růst se zpomalil, zatímco tlak na ceny v EV segmentu zesílil. To je vidět na hrubém zisku, který po vrcholu v roce 2022 začal klesat – z 20,9 miliardy spadl na 17,7 miliardy v roce 2023 a 17,5 miliardy v roce 2024.

Současně výrazně rostou provozní náklady. Výdaje na výzkum, vývoj a administrativu stouply zhruba ze 7,2 miliardy v roce 2022 na více než 10,3 miliardy v roce 2024. Část z toho je investice do budoucnosti – AI, autonomie, robotiky, nových modelů a továren – část ale odráží i složitější prostředí, právní náklady a širší záběr firmy. Výsledkem je, že provozní zisk se z vrcholu 13,6 miliardy v roce 2022 postupně snížil na 8,9 miliardy v roce 2023 a na 7,1 miliardy v roce 2024.

Nejviditelnější zlom přichází na úrovni čistého zisku. Zhruba 12,6 miliardy v roce 2022 se změnilo v 15 miliard v roce 2023, tedy ještě jednou velmi silný rok, ale rok 2024 přinesl prudký pád na 7,1 miliardy. Zisk na akcii se propadl zhruba z 4,73 USD na 2,23 USD, tedy více než o polovinu. Svou roli v tom hraje mimo jiné i extrémně příznivý daňový efekt v roce 2023 (záporný daňový náklad), který se v roce 2024 nevrátil, zatímco provozní tlak zůstal.

Pokud se na Teslu podíváme optikou EBITDA, je příběh méně dramatický, ale trend je podobný. Po raketovém růstu na více než 17,6 miliardy v roce 2022 se EBITDA v letech 2023 a 2024 pohybuje kolem 14,8–14,7 miliardy, tedy na stabilní, ale už ne expandující úrovni. Firma tak stojí na křižovatce: objemy jsou vysoké, tržby na úrovni téměř 100 miliard dolarů, ale další zlepšení marží bude vyžadovat buď výraznou technologickou výhodu, nebo posun byznysu směrem k vyššímu podílu softwaru, služeb a energetiky.

Akcionářská struktura

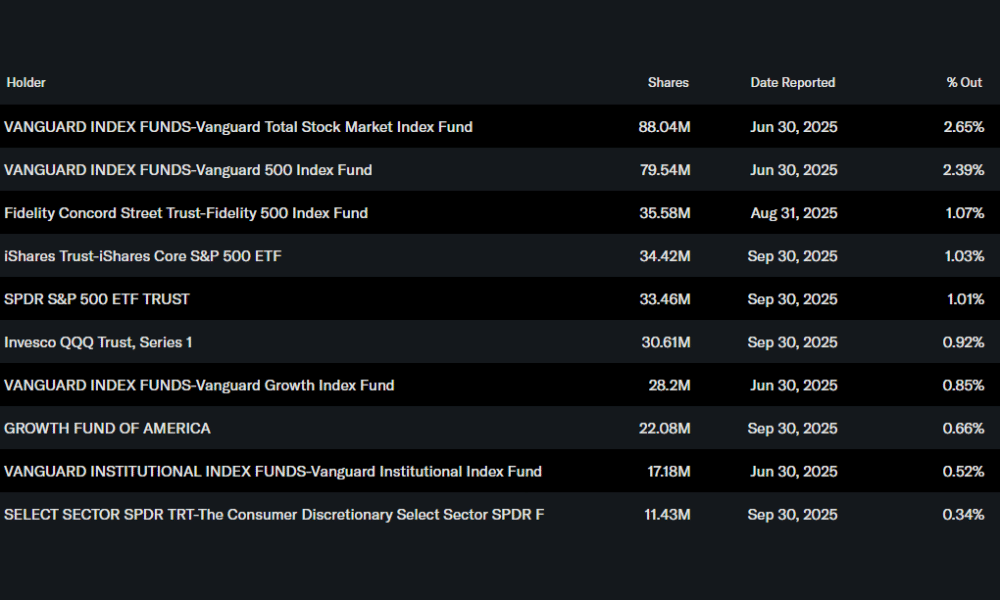

Struktura vlastnictví Tesly je hybridem mezi technologickým růstovým titulem a „kultovní“ akcií s výrazným insider vlivem. Zhruba 12,5 % akcií drží insideři – tedy zejména Elon Musk a další klíčové osoby – což je na firmu této velikosti mimořádně vysoký podíl. Instituce vlastní přibližně polovinu společnosti a drží více než 56 % volně obchodovaného free floatu.

Mezi největší institucionální akcionáře patří opět fondy Vanguard – Total Stock Market Index Fund a 500 Index Fund, které dohromady drží přes 5 % firmy. Následují velcí pasivní hráči jako Fidelity 500 Index Fund a iShares Core S&P 500 ETF. To znamená, že velká část akcií je v rukou dlouhodobých indexových investorů, což zajišťuje určitou stabilitu, ale zároveň vede k tomu, že Tesla reaguje velmi citlivě na změny v sentimentu vůči růstovým a technologickým titulům jako třídě aktiv.

Očekávání investorů

Investoři dnes v Tesla příběhu vidí dvě vrstvy. Ta první, viditelná a měřitelná, je byznys klasických elektromobilů a energetických úložišť – tady se očekává, že firma bude i nadále růst objemově, ale v prostředí tvrdé konkurence a regulace bude muset žít s nižšími maržemi, než na jaké si zvykla v minulých letech. Úspěch se tu bude měřit tím, zda dokáže udržet dvouciferný růst v energetice, stabilizovat automobilové marže a přitom generovat silný volný cash flow.

Druhá, spekulativnější vrstva je příběh AI a autonomie. Robotaxi, ride-hailing, software pro autonomní řízení, energetické algoritmy a potenciál humanoidního robota – to všechno tvoří „option value“, kterou investoři do akcie v různé míře promítají. Pokud se Tesle podaří prokázat, že některý z těchto projektů dokáže generovat miliardové zisky s vysokou marží, může to zcela změnit valuaci firmy a vrátit ji do kategorie růstových ikon. Pokud ne, bude Tesla více připomínat „velkého výrobce aut s technologickým přesahem“.

V nejbližších kvartálech tak bude trh sledovat především dvě čísla: vývoj automobilových marží a tempo růstu energetiky, doplněné o konkrétní milníky v autonomii a Robotaxi službách.

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate