Micron pariază 250 de miliarde de dolari pe fabricile din SUA. De ce își asigură compania resursele pentru viitor?

Micron a anunțat ieri că își majorează planul de investiții în SUA la peste 250 de miliarde de dolari până în 2035. Cu 50 de miliarde mai mult decât promisese compania în iunie anul trecut. Iar acea promisiune din iunie era deja cu 30 de miliarde mai mare decât planul inițial al companiei.

Într-un an, cifrele au crescut cu zeci de miliarde de trei ori la rând.

Acțiunile au reacționat la știre cu un salt de peste 7%, iar de la începutul anului $MU este pe plus cu peste 214%. Piața pur și simplu crede în asta. Întrebarea este dacă are de ce.

Memoriile au memorie scurtă

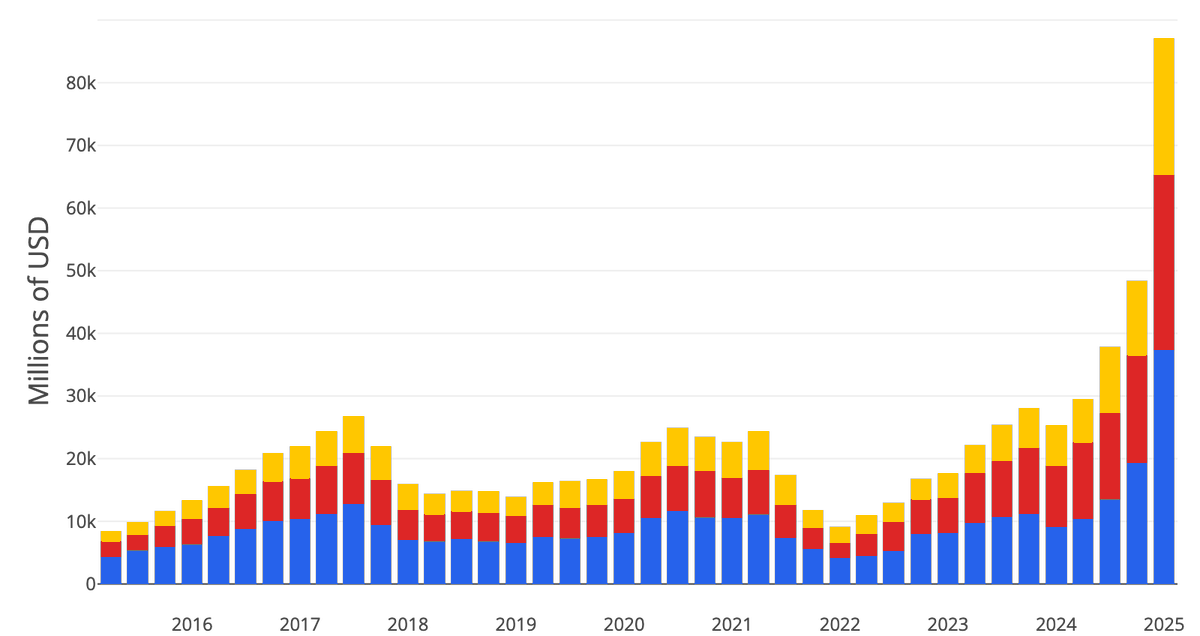

Afacerea cu memorii este una dintre cele mai ciclice din întregul sector tehnologic. De fiecare dată când apare o perioadă de euforie, fie că a fost boom-ul PC-urilor din anii '90, febra internetului din jurul anului 2000 sau era smartphone-urilor de după 2010, producătorii de DRAM și NAND pornesc investiții masive în noi fabrici. Capacitatea se multiplică în câțiva ani.

Apoi vine deziluzia, cererea încetinește, dar oferta rămâne aceeași. Prețurile cipurilor se prăbușesc cu zeci de procente, iar marjele dispar. Micron a trăit asta în mod repetat. În 2008, compania avea pierderi; în 2019, prețurile DRAM au scăzut la jumătate, iar profiturile s-au evaporat practic imediat.

Diferența față de ciclurile anterioare este că, de această dată, motorul nu este electronica de consum, ci centrele de date pentru inteligența artificială.

Micron vrea să producă în SUA 40% din DRAM-ul său, iar planul include și o nouă fabrică în Clay, statul New York, unde compania tocmai a turnat primul beton – cu un trimestru înainte de termen. La aceasta se adaugă trei miliarde de dolari pentru lanțul de aprovizionare, dintre care jumătate de miliard pentru fabrica de plachete de siliciu GlobalWafers din Texas, susținută de un contract de furnizare pe zece ani.

Ce înseamnă asta pentru evaluare

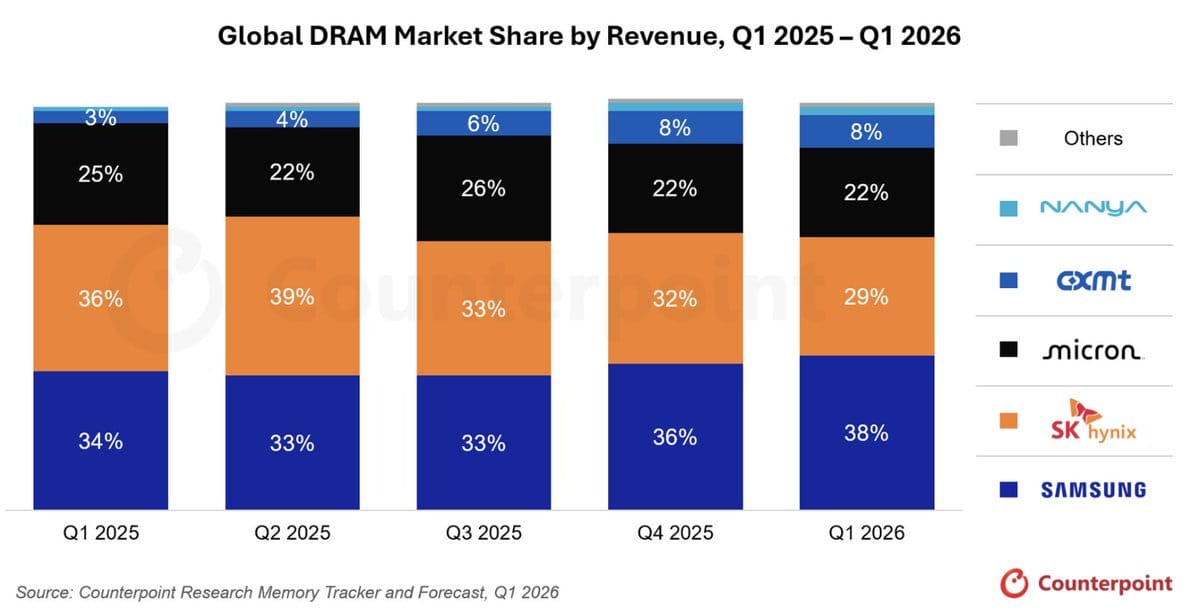

Micron se tranzacționează astăzi pe valul euforiei AI, similar cu Nvidia $NVDA sau Broadcom $AVGO. Potrivit companiei, clienții au rezervat deja anul trecut livrări de memorii în valoare de 22 de miliarde de dolari în avans. Este o cifră extrem de puternică și arată că cererea de memorii HBM pentru acceleratoarele AI doboară cu adevărat recorduri. Micron este unul dintre furnizorii cheie pentru Nvidia, iar fără cipurile sale, noile generații de servere AI pur și simplu nu ar putea fi construite.

Însă investiții de un sfert de trilion de dolari eșalonate până în 2035 înseamnă cheltuieli de capital uriașe, care vor apăsa ani de zile asupra fluxului de numerar liber. Compania pariază că cererea de memorii pentru AI va crește mai repede decât va reuși să construiască noua capacitate. Dacă acest lucru se confirmă, Micron poate profita încă mult timp – prețurile ridicate ale cipurilor în condițiile unei oferte limitate sunt exact ceea ce face afacerea cu memorii extrem de profitabilă. Dacă însă ciclul de cheltuieli de capital AI încetinește înainte ca această capacitate să fie pe deplin operațională, așteaptă Micron scenariul clasic: noua producție va porni când cererea deja se răcește, prețurile scad, iar marjele se prăbușesc, la fel ca în ciclurile anterioare.

Evaluarea actuală a încorporat deja mult optimism. După o creștere de peste 200% într-un an, piața nu evaluează Micron ca pe o companie ciclică de mărfuri, ci ca pe un câștigător structural al infrastructurii AI. Aceasta este o mare diferență de așteptări și o mare diferență de risc, dacă se va dovedi că realitatea este undeva la mijloc.

Teza investițională

Am respect pentru Micron, deoarece compania face exact ceea ce trebuie – profită de cel mai puternic ciclu al cererii din istoria sa și își asigură capacitatea și materiile prime pentru acesta.

Dar sunt precaut în privința multiplilor la care se tranzacționează astăzi acțiunile. Piața îi iartă acum ciclicitatea, deoarece cuvântul „AI” face minuni cu multiplii în întregul sector. Întrebarea pe care mi-o pun: poate această creștere să justifice evaluarea care deja presupune că Micron nu se va mai întoarce niciodată la vechile prăbușiri ciclice? Istoria industriei memoriilor spune că se va întoarce, doar că nu știm când.

Pentru mine, acesta este genul de acțiune pe care nu aș vrea să o cumpăr după o creștere de 7% pe o știre euforică. Are mai mult sens să aștepți momentul în care piața începe să se îndoiască, deoarece la companiile ciclice cele mai bune intrări sunt întotdeauna atunci când sentimentul este cel mai prost, nu cel mai bun.