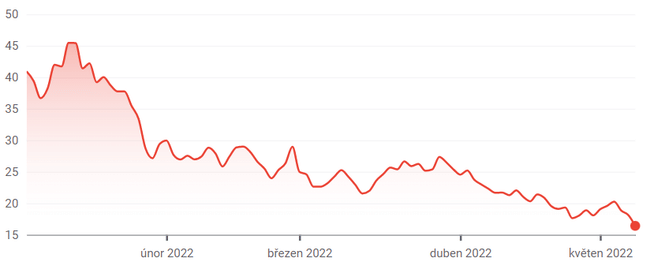

Așa cum ne-am așteptat în weekend, asta se întâmplă astăzi. Piețele se află într-o perioadă de vânzare, care afectează în special acțiunile companiilor de automobile electrice precum Tesla, Rivian și Lucid $LCID, pe care mă voi concentra mai mult în acest text. Lucid se tranzacționează la un minim de o zi de 9% până acum. Acest lucru continuă o tendință din ultimele luni care s-ar putea să nu se mai termine. Deci, de ce ar trebui să vă luați mâinile de pe acest stoc?

Lucid Group a publicat rezultatele câștigurilor din primul trimestrupe 5 mai. În special, compania a produs și livrat doar 360 de vehicule electrice în primul trimestru. Cu toate acestea, Lucid susține în continuare că va livra între 12.000 și 14.000 de mașini în acest an.

În plus, Lucid crește acum prețurile, chiar dacă sedanurile sale Lucid Air se află cu siguranță la capătul superior al gamei de sedanuri EV de lux care costă începând cu 150.000 de dolari. Acest lucru ar putea diminua și mai mult cererea pentru mașinile sale.

Lucid se confruntă cu probleme legate de lanțul de aprovizionare și de logistică la nivel mondial, care îi limitează capacitatea de a produce vehicule electrice. Cu toate acestea, compania spune în continuare că va livra între 12.000 și 14.000 de vehicule electrice până la sfârșitul anului 2022. Problema este că nicio altă industrie nu își ușurează problemele legate de cipuri, logistică și transport. Amazon, de exemplu, tocmai a raportat o pierdere uriașă a fluxului de numerar liber (FCF) de peste 29 de miliarde de dolari pentru primul trimestru, în mare parte din cauza acestor probleme.

La un preț de 16,5 dolari pe acțiune și o valoare de piață de 27,5 miliarde de dolari la data de 9 mai, acțiunile Ludid par prea mari. De exemplu, analiștii prevăd vânzări de doar 1,3 miliarde de dolari pentru acest an și de 3,39 miliarde de dolari pentru anul viitor. Aceasta implică un multiplu preț/vânzări (P/S) de 23,3 ori mai mare decât vânzările din acest an și de 8,9 ori mai mare decât cele de anul viitor.

Problema constă în presupunerea că Lucid va livra cel puțin 10.000 de vehicule electrice în acest an. De exemplu, dacă înmulțim 150.000 de dolari cu 10.000 de vehicule electrice, obținem vânzări de 1,5 miliarde de dolari. Piața pare să presupună că vor fi livrate doar 8.125 de unități (adică 1,3 miliarde de dolari/160.000 de dolari=8.125 de unități). Chiar dacă reducem veniturile obținute la 150 000 USD, ipoteza de piață crește la numai 8 667 de vehicule electrice.

Ce implică acest lucru pentru investitorii Lucid

Acest lucru ridică întrebarea cât de capabilă este compania să își mențină livrările la 12-14 mii de vehicule. De fapt, Adam Jonas de la Morgan Stanley spune că este o cifră prea mare. El se așteaptă ca în acest an să fie livrate cel mult 9.900 de mașini electrice. Acest lucru pune sub semnul întrebării valoarea ridicată de 23 de ori P/S a Lucid.

Prin comparație, se așteaptă ca Tesla să livreze peste 1,4 milioane de vehicule electrice în acest an, dar multiplul P/S este de numai 10,3 ori mai mare decât vânzările preconizate pentru acest an și de 7,8 ori mai mare decât vânzările preconizate pentru anul viitor. Acest lucru se bazează pe capitalizarea sa de piață de 897 miliarde de dolari și pe previziunile de vânzări de 87 miliarde de dolari în acest an și 115 miliarde de dolari anul viitor.

Cu alte cuvinte, pentru ca acțiunile Lucid să ajungă la indicatorii P/S ai Tesla, ar trebui să scadă cu cel puțin 56% (adică 10,3x/23,3x-1) pe baza indicatorilor P/S din 2022. Folosind indicatorii de referință din 2023, prețul ar trebui să scadă cu 12,4% (adică 7,8x/8,9x-1) anul viitor. Media acestor două valori este de -34,2%.

Cu alte cuvinte, așteptați-vă ca acțiunile LCID să scadă cu cel puțin o treime. Când va deveni clar că societatea nu își va atinge obiectivele de livrare de 12-14 mii de unități, acțiunile se vor corecta brusc. Este exact ceea ce s-a întâmplat atunci când și-a redus obiectivele inițiale de livrare pentru 2022, de 20 000 de unități, la începutul acestui an.

Disclaimer: Autorul analizei originale este Mark Hake, eu nu sunt un investitor profesionist. Aceasta nu este o recomandare de investiții.