S&P 500 a scăzut cu 17%. Dow Jones este cu 27% sub nivelul ATH. Conform datelor disponibile, se înregistrează un declin de aproximativ 20% la fiecare cinci-zece ani. Așa că probabil nu trebuie să vă explic de ce situația actuală este văzută de investitori ca o oportunitate de cumpărare de lux. Cu toate acestea, nu este în întregime necesar să căutați doar acțiunile care se află în cea mai mare criză. Acesta poate fi văzut pur și simplu ca o oportunitate de a cumpăra mai bine. Am găsit 3 acțiuni despre care analiștii și experții de pe Wall Street spun că fac exact acest lucru și care sunt agresiv de supracumpărate.

PayPal

Prima companie pe care investitorii o menționează este PayPal $PYPL

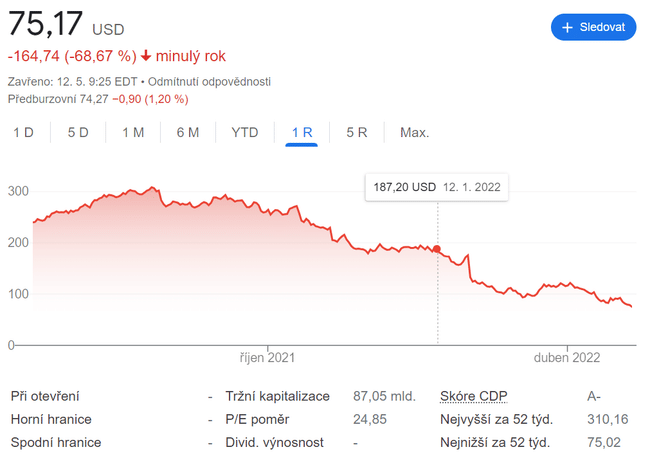

PayPal și-a arătat potențialul într-un mod absolut dominant după ce a devenit publică în 2015. Acesta a crescut cu aproape 400%. Dar de atunci, s-a lovit de un fel de zid și abia dacă bate media pieței.

Acum, însă, acțiunile PayPal au scăzut cu 60 de procente de la începutul anului, așa că, dacă ați simțit că ați pierdut barca înainte, este timpul să vă urcați la bord, potrivit Wall Street. Prețul pe acțiune este acum mai mic decât era în martie 2020, când piața s-a prăbușit din cauza începerii pandemiei.

Din perspectiva cifrelor, cel mai uimitor lucru legat de declinul PayPal este evaluarea sa actuală. Se tranzacționează la una dintre cele mai ieftine evaluări preț/flux de numerar liber la care s-a tranzacționat vreodată. Iar din perspectiva raportului preț/vânzări (P/S), nu a fost niciodată mai ieftin. Investitorilor pare să le placă. Dar eu personal am o mică problemă filosofică cu PayPal. Mi se pare că, mai devreme sau mai târziu, va trebui să se producă o revoluție drastică în domeniul acestor metode de plată și intermediari clasici.

Cu toate acestea, Wall Street pare să fie destul de încrezător în această companie. Și, dacă nu mă înșel, mulți utilizatori chiar și aici pe Bulios sunt destul de susținători ai PayPal. S-ar putea să știe mai multe. 🚀

Mercado Libre

Cealaltă companie pe care WS o place pare a fi mult menționata MercadoLibre $MELI

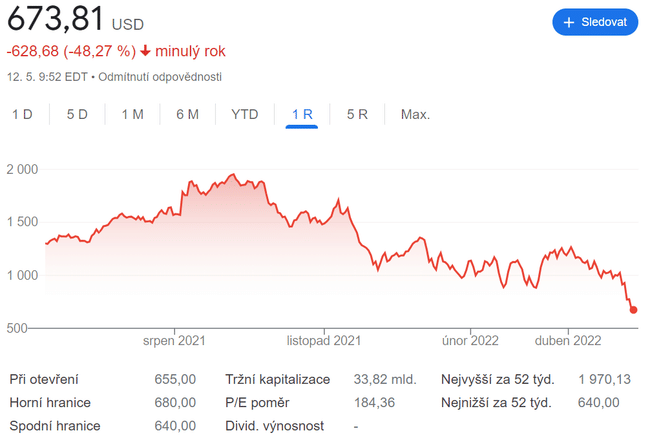

Potrivit analiștilor, nu trebuie să vă gândiți prea mult la cumpărarea acțiunilor MercadoLibre la prețul actual. Recompensa viitoare depășește cu mult prețul pe care piața îl cere investitorilor. În prezent, valoarea sa este cu 60% mai mică decât valoarea sa maximă din toate timpurile. Dar, chiar dacă scăderea este uriașă, aceasta este o acțiune care bate piața - a crescut cu peste 2.600% de când a devenit publică, în urmă cu 15 ani.

Dacă ați dori să cumpărați acțiuni MercadoLibre la o evaluare P/S mai mică de cinci, ați putea să le cumpărați doar în două momente din istorie - în timpul Marii Recesiuni și chiar acum. Așa este, acțiunile MercadoLibre nu au mai fost atât de ieftine de mai bine de un deceniu.

Atunci când companiile se confruntă cu dificultăți, acestea se tranzacționează în mod corect la evaluări scăzute. Dar cele mai recente rezultate financiare trimestriale ale MercadoLibre nu indică o afacere moribundă. Dimpotrivă, vânzările din primul trimestru al anului 2022 au crescut cu 63% față de anul trecut, numărul de conturi active a crescut cu 15%, iar volumul brut de mărfuri ajustat în funcție de fluctuațiile valutare (valoarea articolelor vândute pe piața sa) a crescut cu aproape 32%.

Volumul total al plăților la Mercado Pago a crescut cu 81% de la an la an, ajungând la peste 25 de miliarde de dolari. Este important de menționat că 68% din acest volum de plăți a fost efectuat în afara portalului de comerț electronic al MercoLibre. Acest lucru înseamnă că Mercado Pago este în curs de adoptare pe scară largă. Așadar, oricine este tentat de acest sud-american atât de des pomenit nu trebuie să ezite, potrivit Wall Stret.

Crocs

Veniturile Crocs $CROX pentru primul trimestru din 2022 au crescut cu 18,5% față de anul precedent, până la 542 milioane de dolari. Cu toate acestea, compania a achiziționat recent o altă companie pe care a deținut-o pentru o parte a trimestrului , Hey Dude, care a adăugat aproximativ 115 milioane de dolari în vânzări suplimentare. Deși această companie poate părea oarecum amuzantă, având în vedere produsul său, realitatea este cu totul alta. De fapt, este un înghițitor destul de brutal în apele pieței financiare. Și rechinul simte mirosul de sânge... 🦈

Crocs se așteaptă să ajungă la venituri de 3,5 miliarde de dolari în 2022 - cu peste 50% mai mult decât în 2021. O parte din aceste venituri provin din achiziția de 2,5 miliarde de dolari a Hey Dude, așa că luați rata de creștere generală cu un bob de sare. Cu toate acestea, se așteaptă în continuare la o creștere organică de peste 20%.

Acțiunile Crocs s-au prăbușit cu 70% în ultimele luni, iar capitalizarea sa de piață se ridică acum la doar 3,4 miliarde de dolari. Cu alte cuvinte, Crocs este profitabilă, vânzările sale sunt în creștere cu peste 50% și se tranzacționează la un preț de mai puțin de patru ori mai mic decât profitul operațional ajustat din acest an. Ar fi greu să găsești o combinație mai interesantă de creștere și valoare în acest moment decât acțiunile Crocs.

Aceasta a fost lista celor trei companii pe care un număr semnificativ de analiști și investitori de pe Wall Street le recomandă în acest moment, conform articolelor, datelor și rezumatelor disponibile. Toate trei sunt la evaluări istorice. Cel puțin din acest motiv, merită să fie luate în considerare.

Disclaimer: Aceasta nu reprezintă în niciun caz o recomandare de investiții. Acesta este pur și simplu rezumatul meu de acțiuni bazat pe date de pe internet și alte câteva analize. Investițiile pe piețele financiare sunt riscante și fiecare ar trebui să investească în funcție de propriile decizii. Sunt doar un amator care își împărtășește opiniile.