Rezultatele din al treilea trimestru arată două fețe ale companiei Tesla. Pe de o parte, livrări record, o performanță excelentă a segmentului de baterii și un flux de numerar liber de aproape 4 miliarde de dolari. Pe de altă parte, costuri operaționale în creștere, presiune asupra marjelor și o piață a vehiculelor electrice care trece din entuziasm în competiție acerbă.

Tesla își redefinește treptat modelul de business: dintr-un producător de automobile devine un ecosistem complex ce include energie, autonomie și inteligență artificială. Totuși, cifrele arată că tranziția nu este lipsită de provocări – profitabilitatea care altădată părea de neatins este acum supusă testului maturizării pieței.

Cum a fost ultimul trimestru?

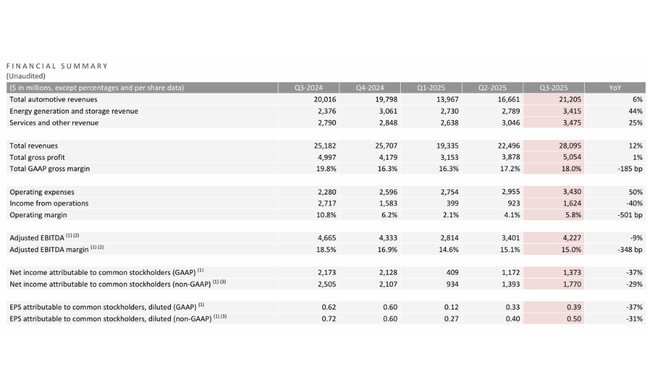

În al treilea trimestru din 2025, Tesla a crescut veniturile la aproximativ 28,1 miliarde de dolariceea ce înseamnă o creștere de 12 % de la an la an. Impulsionat în principal de livrările mai mari de vehicule și de creșterea foarte puternică a segmentelor de energie și servicii, segmentul pur auto a crescut la o rată cu o singură cifră, în timp ce energia (baterii și energie solară) a adăugat mai mult de 40%, iar serviciile și alte venituri au adăugat aproximativ un sfert. Astfel, se pare că societatea trece treptat de la o "societate pur auto" la o platformă tehnologică și energetică mai largă.

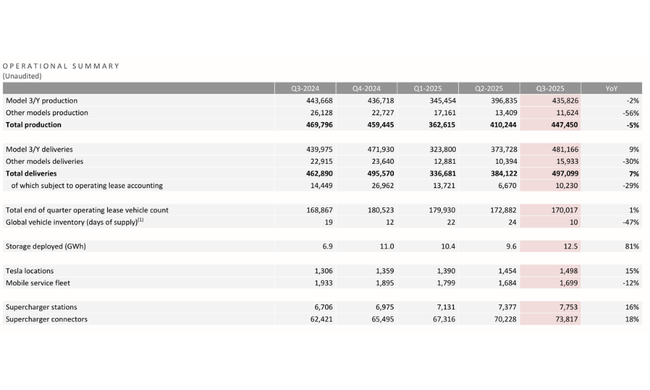

Această creștere a volumului este determinată în principal de modelele obișnuite. Tesla a livrat în acest trimestru peste 497.000 de vehiculedintre care peste 480 000 au fost Model 3 și Model Y, ceea ce reprezintă o creștere de aproximativ 9 % de la an la an în această pereche cheie. În schimb, alte modele (S, X, Cybertruck și altele) au scăzut în volum, ceea ce se reflectă în mixul general - compania este tot mai dependentă de modelele "populare". Vestea pozitivă este că rotația stocurilor Tesla a accelerat semnificativ: numărul de zile de stocuri de mașini noi a scăzut la aproximativ zece, ceea ce este semnificativ mai mic decât în urmă cu un an și în trimestrele anterioare.

Și mai interesantă este evoluția din sectorul energetic. Tesla a implementat în trimestrul al treilea aproximativ 12,5 GWh de stocare, ceea ce reprezintă un salt de peste 80% față de anul trecut și un nou record. Astfel, segmentul energetic nu mai este doar un "apendice", ci devine un pilon de afaceri vizibil. Veniturile din sectorul energetic cresc mult mai rapid decât cele din sectorul automobilelor și aduc, de asemenea, o contribuție pozitivă la marja brută.

Profitabilitatea în ansamblu este sub presiune. Profitul brut a rămas practic neschimbat de la un an la altul, iar marja brută globală s-a menținut la aproximativ 18 %sub nivelurile atinse de Tesla în zilele de aur ale prețurilor ridicate și concurenței minime. Profitul operațional a scăzut la aproximativ 1,6 miliarde de dolariceea ce este în scădere cu 40% față de acum un an., a marjele operaționale a scăzut la 5,8 %. Principalii vinovați sunt creșterea costurilor de exploatare (în special a costurilor generale și administrative și a costurilor de cercetare și dezvoltare legate de inteligența artificială și de noile proiecte), creșterea remunerației bazate pe acțiuni, scăderea veniturilor din creditele de emisii, absența unui efect FSD unic care a ajutat perioada comparabilă a anului trecut, precum și presiunea asupra costurilor unitare din cauza absorbției fixe mai scăzute la unele modele, a tarifelor mai mari și a unui mix de vânzări mai puțin favorabil.

La nivelul venitului net, Tesla a raportat un profit GAAP de aproximativ 1,4 miliarde de dolari, ceea ce înseamnă o scădere de aproximativ o treime față de anul precedent. Profitul non-GAAP, ajustat pentru anumite elemente, a scăzut într-un ritm similar. Dar imaginea nu ar fi completă fără a analiza fluxul de numerar: fluxul de numerar operațional a fost de aproximativ 6,2 miliarde de dolari și cu cheltuieli de capital mai mici. fluxul liber de numerar a urcat la un nivel record de aproximativ 4 miliarde de dolari. Acest lucru a schimbat poziția de numerar și investiții la mai mult de 41,6 miliarde de dolaricu cinci miliarde mai mult decât în al doilea trimestru. Mai simplu spus - profiturile contabile sunt în scădere, dar banii curg.

Perspective și strategie

Tesla nu divulgă atât de multe în mod direct în cifrele pentru perioada următoare, dar concluzia este clară din comentariile conducerii: pe termen scurt, presiune asupra marjelor și incertitudine ridicată din cauza tarifelor, a politicii comerciale și a schimbărilor fiscale; pe termen lung, un efort de a construi compania în jurul a trei piloni - transportul, energie a Robotică/AI.

În sectorul auto, Tesla răspunde răcirii cererii și concurenței acerbe printr-o combinație între o gamă mai largă de produse și un accent pe opțiuni mai accesibile. În SUA, a lansat Model 3 Standard și Model Y Standard cu o autonomie de peste 300 de mile și prețuri sub 40 000 de dolari pentru a atenua impactul expirării unor stimulente fiscale și pentru a menține volumul. De asemenea, oferă un Model Y Performance mai puternic și extinde opțiunile de finanțare și leasing, inclusiv mașini second-hand certificate. Obiectivul este de a utiliza capacitatea de producție existentă în California, Texas, Shanghai și Berlin, de a îmbunătăți absorbția fixă și de a extinde piața vizată.

Chiar mai importantă din punct de vedere strategic decât noile opțiuni este orientarea către autonomie. În Bay Area, Tesla a lansat un serviciu de transport folosind tehnologia Robotaxipentru a testa următorul pas în monetizarea flotei. Fiecare mașină nou livrată este proiectată pentru autonomie și software - inclusiv "Full Self-Driving" - care se așteaptă să fie o sursă de venituri recurente odată ce reglementările și tehnologia vor permite o implementare mai masivă, potrivit companiei.

În același timp, afacerea cu energie își sporește importanța. Produse precum Megapack 3 și Megablock sunt menite să simplifice și să ieftinească instalațiile mari de stocare pentru utilități și industrie, creând o altă verticală în care Tesla se află în avangardă. Fiecare produs energetic este conceput pentru a fi conectat la centrale electrice virtuale și optimizat folosind "Autobidder" sau alte instrumente AI.

Conducerea companiei afirmă în mod deschis că nu se pot evita turbulențele pe termen scurt în materie de tarife, subvenții sau comerț global. Răspunsul constă în extinderea activității de bază, investiții atente în liniile viitoare (în special în autonomie și robotică) și utilizarea unui bilanț puternic pentru a ajuta Tesla să supraviețuiască fazei de "război al prețurilor" în segmentul EV fără a sacrifica potențialul de creștere pe termen lung.

Rezultate pe termen lung

Ultimii patru ani arată povestea Tesla în mai multe acte. Primul act - 2021-2022 - a fost o perioadă de creștere explozivă și de extindere a marjelor. Veniturile au crescut de la aproximativ 54 de miliarde de dolari în 2021 la 81 de miliarde de dolari în 2022adică mai mult de 50%, în timp ce, în același timp, profitabilitatea a fost, de asemenea, în creștere. Profitul brut a urcat la peste 20,8 miliarde, profitul operațional a depășit 13,6 miliarde, iar venitul net mai mult decât s-a dublat. Marjele au beneficiat atunci de o combinație unică de cerere ridicată, concurență relativ redusă, putere puternică de stabilire a prețurilor și efecte de scalare a producției.

Al doilea act are loc între 2023 și 2024. Veniturile continuă să crească, dar într-un ritm mult mai lent, atingând 96,8 miliarde în 2023 și urcând doar ușor la 97,7 miliarde în 2024. Creșterea a încetinit în timp ce presiunea asupra prețurilor în segmentul EV s-a intensificat. Acest lucru se poate observa în profitul brut, care, după ce a atins un vârf în 2022, a început să scadă - de la 20,9 miliarde la 17,7 miliarde în 2023 și 17,5 miliarde în 2024.

În același timp, costurile de exploatare cresc semnificativ. Cheltuielile de cercetare, dezvoltare și administrare au crescut de la aproximativ 7,2 miliarde în 2022 la peste 10,3 miliarde în 2024. O parte din acestea reprezintă investiții în viitor - AI, autonomie, robotică, noi modele și fabrici - dar o parte reflectă un mediu mai complex, costuri juridice și domeniul de aplicare mai larg al companiei. Rezultatul este că profitul operațional a scăzut treptat de la un vârf de 13,6 miliarde în 2022 la 8,9 miliarde în 2023 și la 7,1 miliarde în 2024.

Cea mai evidentă ruptură vine la nivelul profitului net. Aproximativ 12,6 miliarde în 2022 s-a transformat în 15 miliarde în 2023, un alt an foarte puternic, dar 2024 a adus o scădere bruscă la 7,1 miliarde. Profitul pe acțiune a scăzut de la aproximativ $4.73 la 2,23 USDsau mai mult de jumătate. Efectul fiscal extrem de favorabil din 2023 (cheltuieli fiscale negative), care nu a revenit în 2024, a jucat un rol în acest sens, în timp ce presiunea operațională a rămas.

Dacă ne uităm la Tesla prin prisma EBITDA, povestea este mai puțin dramatică, dar tendința este similară. După ce a explodat la peste 17,6 miliarde de dolari în 2022, EBITDA este de aproximativ 14,8-14,7 miliarde de dolari în 2023 și 2024, stabilă, dar nu mai în expansiune. Astfel, compania se află la o răscruce de drumuri: volumele sunt mari, veniturile sunt de aproape 100 de miliarde de dolari, dar îmbunătățirea în continuare a marjei va necesita fie un avantaj tehnologic semnificativ, fie o reorientare a activității către o pondere mai mare de software, servicii și energie.

Structura acționariatului

Structura acționariatului Tesla este un hibrid între o acțiune de creștere tehnologică și o acțiune "cult" cu o influență semnificativă din interior. Aproximativ 12,5% din acțiuni sunt deținute de inițiați - și anume Elon Musk și alte persoane-cheie - ceea ce reprezintă o proporție excepțional de mare pentru o companie de această dimensiune. Instituția deține aproximativ jumătate din companie și deține mai mult de 56% din flotantul liber.

Cei mai mari acționari instituționali sunt din nou fondurile Vanguard - Total Stock Market Index Fund și 500 Index Fund, care împreună dețin peste 5% din firmă. Aceștia sunt urmați de mari jucători pasivi, cum ar fi Fidelity 500 Index Fund a iShares Core S&P 500 ETF. Acest lucru înseamnă că o mare parte din acțiuni se află în mâinile investitorilor pe termen lung în indici, ceea ce oferă o anumită stabilitate, dar, de asemenea, duce la faptul că Tesla este foarte sensibilă la schimbările de sentiment față de titlurile de creștere și tehnologie ca clasă de active.

Așteptările investitorilor

În prezent, investitorii văd două straturi ale poveștii Tesla. Primul, vizibil și măsurabil, este cel al automobilelor electrice convenționale și al activității de stocare a energiei - aici se așteaptă ca societatea să continue să crească în volum, dar într-un mediu de concurență acerbă și reglementare, va trebui să trăiască cu marje mai mici decât cele cu care s-a obișnuit în ultimii ani. Succesul în acest domeniu va fi măsurat în funcție de capacitatea companiei de a susține o creștere de două cifre în sectorul energetic, de a stabiliza marjele în sectorul auto și de a genera în același timp un flux de numerar liber puternic.

Al doilea strat, mai speculativ, este povestea IA și autonomia. Robotaxis, ride-hailing, software-ul de conducere autonomă, algoritmii energetici și potențialul roboților umanoizi alcătuiesc toate "valoarea opțiunii" pe care investitorii o proiectează în acțiuni în diferite grade. Dacă Tesla poate dovedi că oricare dintre aceste proiecte poate genera miliarde de dolari în profituri cu marjă mare, aceasta ar putea schimba complet evaluarea companiei și ar putea-o readuce în categoria pictogramelor de creștere. În caz contrar, Tesla va semăna mai mult cu un "mare producător de automobile cu un exces tehnologic".

Astfel, în trimestrele următoare, piața va urmări în special două cifre: evoluția marjelor din sectorul auto și rata de creștere a sectorului energetic, completate de reperele specifice în materie de autonomie și servicii Robotaxi.