Puțini giganți tehnologici au trecut printr-o transformare atât de amplă precum IBM. Compania care odinioară simboliza era mainframe-urilor s-a reinventat în tăcere, construind un model de business bazat pe cloud hibrid și soluții de inteligență artificială pentru marile instituții financiare și industriale ale lumii.

Rezultatele din al treilea trimestru arată că această strategie începe să dea roade. IBM a reușit să accelereze creșterea veniturilor, să îmbunătățească marjele și să mențină un flux solid de numerar. După ani de stagnare, colosul pare din nou pregătit să joace un rol central în economia digitală, de data aceasta pe fundația software-ului și a AI-ului.

Cum a fost ultimul trimestru?

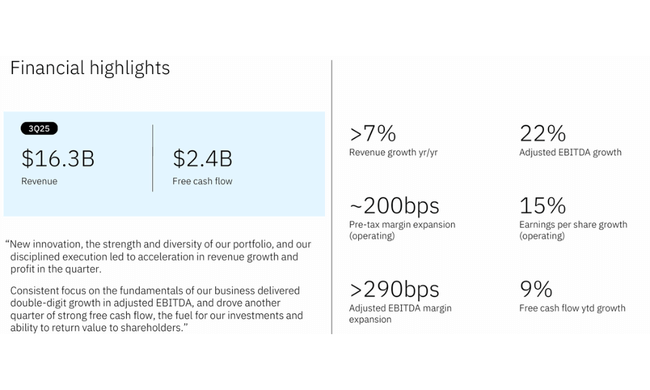

În al treilea trimestru al anului 2025, veniturile IBM $IBMau fost de aproximativ 16,3 miliarde de dolari, reprezentând o creștere anuală de 9% și o creștere de aproximativ 7% în monedă constantă. Acesta este un ritm foarte respectabil pentru o companie atât de mare și de consacrată, în special cu o combinație de creștere în toate segmentele majore. Nu este vorba de un eveniment izolat, ci pare a fi rezultatul unei reorientări sistematice a companiei către domeniile în care se află valoarea reală în prezent: software, cloud hibrid, date și inteligență artificială.

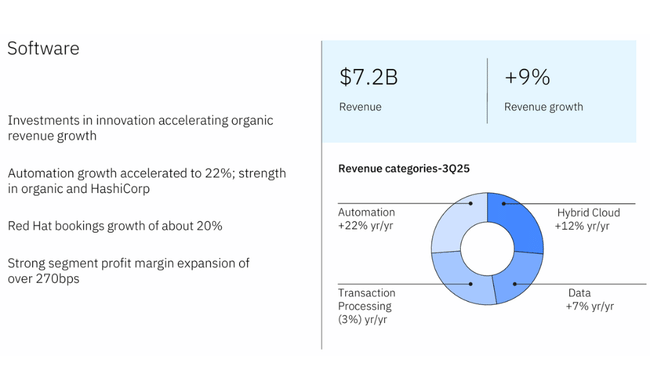

Cea mai mare parte a activității este software cu venituri de aproximativ 7,2 miliarde de dolaricare au crescut cu 10 %. Cloud-ul hibrid a fost principalul motor, Red Hat înregistrând o creștere de două cifre, dar automatizarea și platformele de date au fost, de asemenea, foarte puternice. Procesarea tradițională a tranzacțiilor, care este mai matură și în scădere ușoară, a reprezentat o mică piedică, însă, în general, segmentul software înregistrează o creștere solidă. Consultanța a crescut veniturile la aproximativ 5,3 miliardeceea ce înseamnă o creștere mai modestă 3% creșteredar acesta este un segment care urmărește îndeaproape proiectele cloud și AI - IBM construiește aici relații pe termen lung și crește aderența tehnologiei sale cu clienții mari.

O surpriză plăcută este Infrastructuraunde veniturile au urcat la 3,6 miliarde de dolariceea ce reprezintă 17% creștere de la an la an. Acest lucru se datorează în principal infrastructurii hibride, condusă de IBM Z - noul ciclu mainframe a generat o creștere de peste 60% în acest segment. Pentru mulți veterani, aceasta este dovada că "mainframe-ul nu a murit încă" și are încă un rol foarte specific și greu de înlocuit în lumea întreprinderilor. Partea financiară (IBM Financing) a jucat, de asemenea, un rol mai mic, dar în creștere și a stimulat rezultatele globale.

Marjele arată că nu este vorba doar de creșterea volumului, ci și de calitate. Marja brută pe baza GAAP s-a îmbunătățit la 57,3 %în creștere cu peste un punct față de anul trecut, iar pe o bază operațională, non-GAAP, aceasta a crescut la 58,7 %. Imaginea operațională este mult mai interesantă: marja operațională înainte de impozitare a crescut la 18,6 %o îmbunătățire de două puncte.

Venitul net GAAP a fost afectat de o cheltuială fiscală unică datorată noii legi fiscale americane H.R. 1, astfel încât cifrele în sine nu spun prea multe aici. Concluzia este că la nivel operațional (non-GAAP), IBM a livrat profituri de aproximativ 2,5 miliarde de dolari a câștig pe acțiune de aproximativ 2,65 dolariadică aproximativ 15% creștere de la an la an. Acest lucru se aliniază bine cu comentariul conducerii conform căruia compania a obținut o creștere de două cifre a "EBITDA ajustat" și o rentabilitate îmbunătățită pe toate segmentele.

Perspective

Conducerea este atât de confortabilă cu perspectivele pentru 2025 încât și-a majorat orientările pentru întregul an. IBM se așteaptă acum ca veniturile să crească la o monedă constantă cu mai mult de 5%cu mediul actual al cursului de schimb așteptat să adauge aproximativ 1,5 puncte procentuale de vânturi contrare. Acestea fiind spuse, compania joacă un joc deschis pe un scenariu în care creșterea sa se stabilește în mod constant în intervalul de jumătate de cifră - un standard foarte respectabil pentru un blue chip de acest tip.

Chiar mai importantă decât creșterea veniturilor în sine pentru IBM este fluxul de numerar liber. Compania se așteaptă acum să genereze aproximativ 14 miliarde de dolari de flux de numerar libero îmbunătățire semnificativă față de anii anteriori. În primele nouă luni ale anului, a generat deja aproximativ 9,2 miliarde de dolari din fluxul de numerar operațional a 7,2 miliarde de euro de flux de numerar liberastfel încât planul nu pare exagerat. Generarea puternică de numerar este baza pentru două lucruri esențiale: finanțarea investițiilor în cloud și inteligență artificială și menținerea unei politici de dividende atractive.

Rezultate pe termen lung

Dacă ne uităm la evoluția IBM din ultimii patru ani, vedem o companie aflată într-o lungă curbă de transformare. Veniturile au trecut treptat de la aproximativ 57,4 miliarde în 2021 la 62,7 miliarde în 2024. Nu este un salt dramatic, dar este o tranziție constantă de la o companie care a stagnat sau a scăzut ușor de ani de zile la una care poate menține o creștere de cel puțin o cifră inferioară. Mai importantă decât mărimea veniturilor în sine este structura acestora - astăzi sunt dominate în mare măsură de software și consultanță legate de cloud și IA, în timp ce înainte exista o pondere mai mare a hardware-ului și a activităților cu marjă mică.

Îmbunătățirea la nivelul profitului brut. Acesta s-a îmbunătățit de la 31,5 miliarde de euro în 2021 a crescut treptat la 35,6 miliarde în 2024crescând mai rapid decât veniturile. Acestea fiind spuse, IBM reușește să schimbe mixul către mai multă valoare - mai mult software, mai multe platforme de date și mai multe servicii, unde marjele au fost în mod tradițional semnificativ mai mari decât infrastructura. În același timp, costul vânzărilor scade ușor, ceea ce susține marjele globale.

Situația este mai complicată pentru costurile de exploatare. În 2022 și 2023, costurile de exploatare au fost practic stabile la nivelul profitului brut - cifrele sugerează o proporție ridicată de restructurare și elemente unice, ceea ce a condus la un rezultat de exploatare zero în contabilitate. Abia în 2024 situația s-a stabilizat: cheltuielile de exploatare au scăzut la aproximativ 29,5 miliarde de dolariceea ce a permis revenirea profitului operațional la 6 miliarde.

La nivelul profitului net există o volatilitate semnificativă, datorată în principal elementelor fiscale și de pensii. În 2021, IBM a câștigat aproximativ 5,7 miliarde de dolariiar un an mai târziu, profitul net a scăzut la 1,6 miliarde din cauza costurilor unice. 2023 a adus apoi profituri optic excepțional de mari, de aproximativ 7,5 miliarde de dolarideterminat de efectele fiscale, printre altele, iar 2024 a scăzut din nou la 6 miliarde. La prima vedere, acest lucru pare agitat, dar după ajustarea pentru elementele unice mari, este clar că activitatea operațională se stabilizează mai degrabă treptat și generează profituri solide și previzibile.

Noutăți

IBM a adăugat câteva accente importante la povestea sa în ultimele luni, în special în ceea ce privește AI și cloud-ul:

- Afacerea AI depășește deja valoarea de de 9,5 miliarde de dolari, ceea ce arată clar că nu este o etichetă de marketing, ci o sursă reală și semnificativă de creștere.

- În segmentul Software cloud-ul hibrid cu Red Hat prosperă, precum și noile platforme de automatizare și de date care sunt direct legate de utilizarea IA în practică.

- Infrastructura beneficiază de noul ciclu IBM Z și de infrastructura hibridă, care rămâne coloana vertebrală a IT în multe industrii critice - de la sectorul bancar la cel guvernamental.

- Compania a rafinat și a îmbunătățit previziunile pentru întregul an privind veniturile și fluxul liber de numerar, sugerând că accelerarea observată în trimestrul al treilea nu este o întâmplare, ci o tendință.

- În același timp, IBM își continuă lunga tradiție de dividende regulateprin aprobarea unei noi plăți trimestriale de 1,68 dolari pe acțiune.

Structura acționariatului

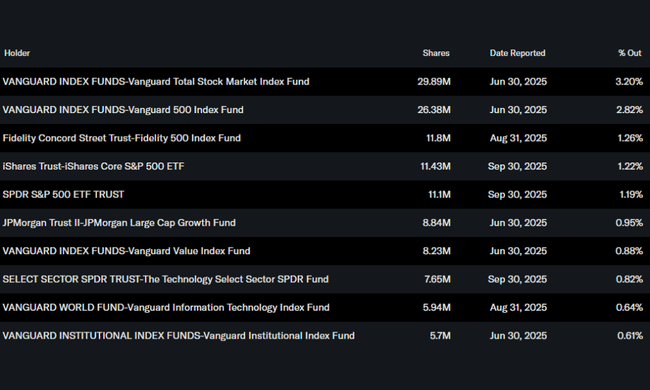

Structura acționariatului IBM corespunde profilului unui blue chip mare, bine stabilit. Persoanele din interior dețin doar aproximativ 0,1% din acțiuniastfel încât au un cuvânt decisiv de spus investitorii instituționali cu o participație de aproximativ 64% din companie și flotantul liber. Acest lucru face din IBM un titlu tipic pentru fondurile mari și administratorii de pensii care caută o combinație de stabilitate, dividende și creștere moderată.

În mod tradițional, cei mai mari acționari au inclus fonduri ale grupului Vanguard. Fondul lor Total Stock Market Index deține aproximativ 3,2% din acțiuni, în timp ce 500 Index Fund are aproape 2,8 %. De asemenea, are o poziție puternică în Fidelity 500 Index Fund a iShares Core S&P 500 ETF. În practică, acest lucru înseamnă că IBM este strâns legat de performanța principalilor indici și de sentimentul față de întregul segment al marilor companii tehnologice și industriale americane.

Așteptările analiștilor

Analiștii consideră că valoarea actuală a IBM o combinație între un titlu cu dividende defensive și un jucător în domeniul IA care apare treptat. Pe de o parte sunt câștiguri stabile, un flux de numerar robust și o politică financiară conservatoare pe termen lung care susține un dividend atractiv. Pe de altă parte, există loc pentru o creștere peste medie în anumite părți ale portofoliului - în special în software, cloud hibrid și soluții AI pentru sectorul întreprinderilor.

Întrebările-cheie pentru următorii ani sunt de trei feluri: dacă IBM poate susține o creștere susținută a veniturilor de peste cinci procente, cât de repede vor crește proiectele de inteligență artificială și cât de mult poate continua să îmbunătățească marjele operaționale fără a reveni la costuri unice mari. Dacă compania confirmă că actuala accelerare nu este doar un ciclu pe termen scurt în jurul mainframe-urilor și a noilor produse, ci o tendință pe termen lung, IBM s-ar putea apropia de a fi perceput ca titlu de dividend stabil cu o "opțiune de cumpărare" bonus pe AI. Iar aceasta este o combinație foarte atrăgătoare pentru investitorii pe termen lung.