După o perioadă dificilă, în care veniturile au scăzut, marjele s-au prăbușit, iar compania și-a pierdut aura de lider, Intel arată în sfârșit semne de redresare. Rezultatele din al treilea trimestru aduc o combinație rară – creștere a vânzărilor, îmbunătățirea profitabilității și o direcție strategică mai clară în jurul noii ere a inteligenței artificiale. Nu este o revenire spectaculoasă, dar este primul pas solid după ani de incertitudine.

Strategia Intel se construiește acum pe trei piloni: consolidarea afacerii tradiționale cu procesoare pentru PC, relansarea diviziei de centre de date și extinderea activității de producător de cipuri pentru alte companii. Sprijinit de fonduri guvernamentale și de cererea globală pentru putere de calcul, Intel încearcă să recâștige terenul pierdut. Rămâne de văzut dacă această redresare timidă se va transforma într-o schimbare durabilă.

Cum a fost ultimul trimestru?

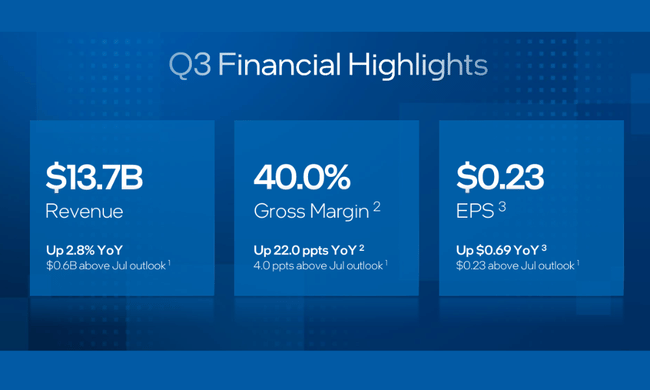

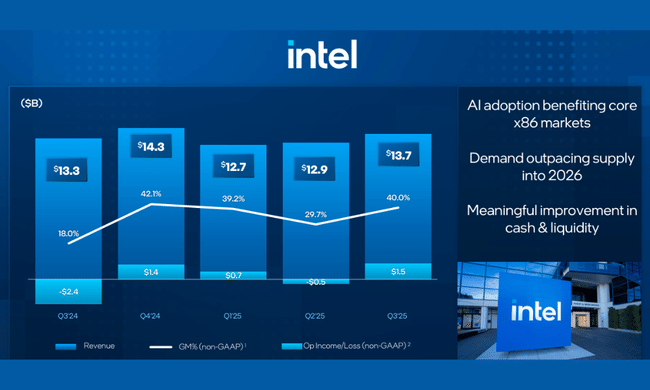

În al treilea trimestru al anului 2025, Intel a realizat vânzări de aproximativ 13,7 miliarde de dolariceea ce înseamnă 3% creștere de la an la an. Acest lucru este important după mai mulți ani de scădere a vânzărilor - arată că societatea nu mai este în cădere liberă. Creșterea provine în principal din faptul că cererea de procesoare pentru PC-uri se stabilizează și că apar noi oportunități în domeniul inteligenței artificiale, deși nu se observă încă o redresare semnificativă în centrele de date.

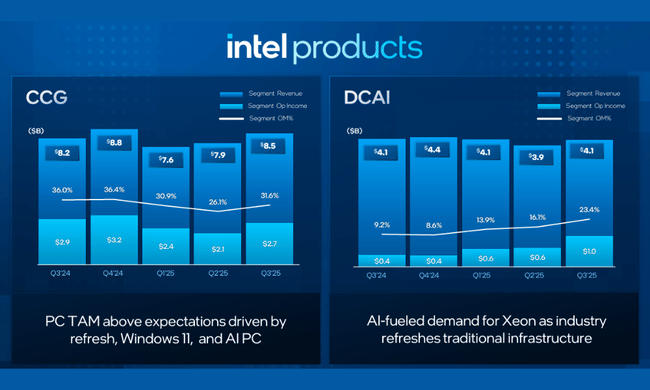

Structura veniturilor sugerează unde face cu adevărat bani Intel $INTC în prezent. Client Computing Group (CCG)care este în principal o afacere în jurul procesoarelor pentru calculatoare, a făcut aproximativ 8,5 miliarde de dolari și a crescut cu aproximativ 5 %. Acest lucru sugerează că piața PC-urilor s-a stabilizat după boom-ul covidelor și prăbușirea ulterioară și că sunt lansate noi generații de cipuri, inclusiv platforme care vizează funcțiile AI în dispozitivele finale.

În schimb, Centrul de date și AI (DCAI) cu vânzări de aproximativ 4,1 miliarde de dolari a scăzut ușor - cu aproximativ 1 % de la an la an. Într-un mediu în care jucătorii hiperscale cumpără masiv acceleratoare ale concurenților, acest lucru nu este surprinzător, dar este, de asemenea, un memento că în centrele de date Intel încă se luptă mai mult pentru a stopa eroziunea decât creșterea. Cu toate acestea, veniturile totale din produse ale companiei au crescut cu aproximativ 3% de la an la an.

Un capitol specific este Intel Foundry. Segmentul are în mod oficial venituri de aproximativ 4,2 miliarde de dolariceea ce reprezintă o ușoară scădere de 2 %Cu toate acestea, acesta include facturarea internă către alte divizii, astfel încât o parte din aceste vânzări sunt eliminate la nivelul companiei consolidate. Mai important decât cifra în sine este faptul că activitatea de turnătorie nu mai este doar un plan, ci o parte reală, raportabilă a companiei - și că marii jucători din ecosistem încep să se învârtă în jurul acesteia.

Punctul de cotitură vine la profitabilitate. Marja brută GAAP a urcat la 38,2 % de la 15 %ceea ce reprezintă o îmbunătățire dramatică. Ajustată pentru elementele selectate, marja marja brută non-GAAP a ajuns chiar la 40 %. Aceasta este o combinație a două efecte: baza de anul trecut a fost extrem de slabă din cauza amortizării și a costurilor nerecurente, în timp ce, în același timp, costurile și prețurile sunt gestionate mai bine, în special în activitatea cu clienții.

Situația la nivelul profitului operațional s-a schimbat, de asemenea, în mod semnificativ. Anul trecut, în al treilea trimestru, Intel a raportat pierderi operaționale cu o marjă de aproximativ -68 % pe baza GAAP; în acest an este o marjă operațională pozitivă de aproximativ 5 %. Ajustată pentru elementele selectate, marja marja operațională non-GAAP a crescut la 11,2%din nou după un salt de la un negativ semnificativ. Acest lucru a fost ajutat de o reducere drastică a costurilor: suma cheltuielilor de cercetare și dezvoltare și a cheltuielilor de asistență pentru vânzări/administrative a scăzut cu aproximativ o cincime (GAAP) și, respectiv, cu puțin sub 17% (non-GAAP) de la an la an.

Venitul net GAAP în trimestru a fost de aproximativ 4,1 miliardeceea ce reprezintă vizual o schimbare uriașă față de pierderea de anul trecut 16,6 miliarde. Dar acest număr este în mare parte distorsionat de elemente unice - astfel încât pentru rentabilitatea curentă este mai interesant venit net non-GAAP de aproximativ 1 miliard de dolari a câștiguri pe acțiune de aproximativ 0,23 dolariceea ce înseamnă o revenire la negru, dar cu siguranță nu o revenire la nivelurile din cei mai buni ani.

În ceea ce privește numerarul din companie, trimestrul al treilea este solid. Intel a generat aproximativ 2,5 miliarde de dolari din fluxul de numerar operaționalși, deși aceasta nu este încă o sumă care să compenseze singură investițiile masive din ultimii ani, arată că afacerea de bază nu mai este în modul "burn cash".

Perspective

Conducerea Intel se așteaptă să realizeze un venituri cuprinse între 12,8 miliarde de dolari și 13,8 miliarde de dolari. Este un interval care se potrivește aproximativ cu ceea ce compania a arătat acum - nici un salt mare, dar nici o revenire la declin. Mai important decât numărul absolut este faptul că comentariul conducerii este semnificativ mai încrezător de această dată: cererea actuală depășește oferta, spun ei, și acest lucru ar trebui să continue în 2026.

La nivelul veniturilor, Intel se așteaptă pentru trimestrul al patrulea o ușoară pierdere contabilă GAAP - conducerea preconizează un profit de aproximativ -0,14 dolari pe acțiune - dar după ajustarea elementelor selectate, se așteaptă la câștiguri non-GAAP pozitive de aproximativ 0,08 dolari pe acțiune. Cu alte cuvinte, investițiile și efectele excepționale continuă să cântărească pe linia de jos, dar activitatea operațională este deja peste zero.

Din punct de vedere strategic, Intel pariază că IA va crește cererea de putere de calcul pe toate segmentele - de la platformele tradiționale x86 din PC-uri, la centrele de date, la acceleratoare specializate și soluții personalizate. Intră în acest proces cu ambiția de a deveni un partener de producție cheie pentru terțe părți sub formă de servicii de turnătorie. O combinație de finanțare guvernamentală, injecții de capital din partea marilor investitori în tehnologie și produse noi bazate pe procese de fabricație avansate va crea posibilitatea îmbunătățirii veniturilor și a marjelor în anii următori.

Rezultate pe termen lung

Privind la Intel pe termen lung, în ultimii patru ani, este foarte clar cât de profundă a fost recesiunea prin care a trecut compania. În 2021, aceasta va fi pierdut aproximativ 79 de miliarde de dolariiar un an mai târziu încă peste 63 de miliardedar până în 2023, veniturile au scăzut la aproximativ 54,2 miliarde și până în 2024, au scăzut și mai mult la 53,1 miliarde. Aceasta înseamnă un declin general de peste o treime în trei ani. Este o combinație între slăbirea pieței PC-urilor după boom-ul covidelor, presiunea exercitată de concurența din centrele de date și faptul că Intel a dormit de-a lungul mai multor generații tehnologice de producție a cipurilor.

Și mai dramatică este evoluția profitului brut. În 2021, Intel a generat peste 43,8 miliarde de dolari în profit brutiar până în 2022, doar aproximativ 26,9 miliardeiar un an mai târziu, aproximativ 21,7 miliarde iar până în 2024, doar aproximativ 17,3 miliarde. Aceasta înseamnă că profitul brut a fost practic redus la jumătate în trei ani. Motivul este evident: o combinație de venituri în scădere și presiune asupra prețurilor care nu a reușit să reducă în mod adecvat costurile, plus diverse fluctuații în structura costurilor.

De cealaltă parte a ecuației se află costurile de exploatare. Pe de altă parte a ecuației se află costurile de exploatare, care în 2021 au fost de aproximativ 21,7 miliarde de dolaricrescând la aproximativ 20 de miliarde de dolari în 2022. 24,5 miliarde de dolariscăzând din nou la puțin peste 20 de miliarde de dolari în 2023. 21,6 miliarde de europentru a sări până la 29 de miliarde. Aceasta este o creștere de mai mult de o treime într-un singur an. Aceste cifre reflectă atât investițiile crescute în cercetare și dezvoltare, cât și restructurarea, noile proiecte și o transformare în general costisitoare către activitatea de turnătorie și noile procese de producție.

Toate acestea au creat o presiune extremă asupra profitul operațional. În timp ce în 2021 Intel a avut un profit operațional de aproape 19,5 miliarde de dolariun an mai târziu, acesta a scăzut la aproximativ 2,3 miliardeiar până în 2023, acesta a fost de aproximativ 93 de milioane iar până în 2024, a căzut într-o profundă pierderi operaționale de peste 11,6 miliarde de dolari. O astfel de scădere abruptă a profitabilității în trei ani este excepțională pentru o companie atât de mare și arată bine cât de dificilă este reconstrucția Intel.

Vedem o imagine și mai dură la nivelul venitului net. Până în 2021, Intel va câștiga aproape 19,9 miliarde de dolariiar până în 2022, doar aproximativ 8 miliardeiar până în 2023, aproximativ 1,7 miliarde de euro iar în 2024, va raporta o pierdere de peste 18,7 miliarde de dolari. Nu este vorba doar de rezultatele de exploatare, ci și de elemente fiscale și contabile mari - de exemplu, în 2024, combinația de pierderi înainte de impozitare și efecte fiscale specifice a dus la o cheltuială fiscală de peste 7,5 miliarde de dolariceea ce face ca întregul rezultat contabil să fie și mai rău.

Toate acestea s-au tradus, desigur, în profit pe acțiune. De la un nivel de aproximativ 4,89 dolari pe acțiune în 2021, Intel a scăzut la $1.95 în 2022, $0.40 în 2023, și terminând cu o pierdere în 2024 -4,38 dolari pe acțiune. Între timp, numărul de acțiuni în circulație crește ușor - aproximativ de la 4,06 miliarde în 2021 la aproximativ 4,28 miliarde în 2024 - astfel încât, chiar și din perspectiva "diluării", nu se poate aștepta ca profitul pe acțiune să revină la nivelurile anterioare fără o îmbunătățire semnificativă a activității.

Noutăți

În ultimele luni, Intel a anunțat câteva mișcări majore care completează bine cifrele pur financiare:

- A convenit cu guvernul SUA asupra unui pachet de sprijin pentru dezvoltarea producției de cipuri în SUA, în valoare totală de 8,9 miliarde de dolaridin care a primit deja în trimestrul al treilea 5,7 miliarde de.

- A stabilit o cooperare strategică cu NVIDIA pentru a dezvolta mai multe generații de produse personalizate pentru centre de date și PC-uri care să combine platformele x86 ale Intel cu soluțiile accelerate ale NVIDIA prin NVLink.

- NVIDIA a anunțat, de asemenea o investiție de 5 miliarde de dolari în acțiunile Intel, semnalând faptul că consideră Intel drept un partener important în lanțul de aprovizionare.

- Grupul SoftBank a adăugat un alt semnal de capital de încredere cu o investiție de 2 miliarde de dolari în acțiuni Intelaxată pe viitorul producției avansate de cipuri în SUA.

- Intel dezvăluie arhitectura procesoarelor client Intel Core Ultra Series 3 ("Panther Lake") pe procesul Intel 18Acare este de așteptat să fie primul test major al tehnologiei de fabricație de generație următoare în dispozitivele finale.

- În domeniul serverelor, acesta a prezentat Intel Xeon 6+ ("Clearwater Forest") pe proces 18A, evidențiind saltul în raportul performanță/consum, prezentând totodată detaliile noului GPU orientat spre inferență "Crescent Island".

- Consolidarea colaborării cu Microsoftinclusiv în ceea ce privește Windows ML și integrarea gestionării de la distanță a Intel vPro cu Microsoft Intune.

Structura acționariatului

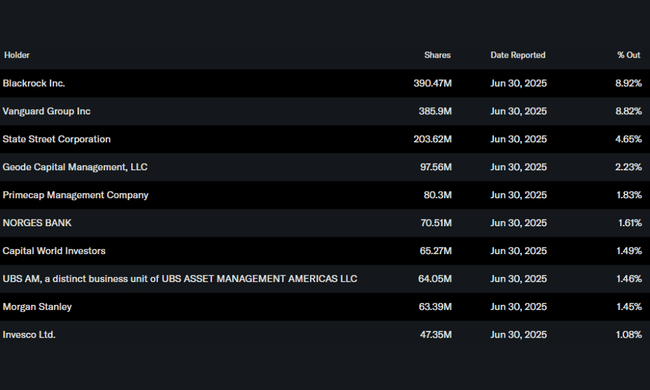

Intel este un blue chip global tipic ale cărui acțiuni sunt dispersate între instituții mari și o bază largă de investitori. Insiderii - adică conducerea și persoanele din cadrul companiei - dețin doar aproximativ 0,07% din acțiuniceea ce este destul de comun pentru o companie de această dimensiune și înseamnă că investitorii instituționali au o influență decisivă.

Aceștia dețin aproximativ 63-64% din acțiuni și flotantul liber. Printre cei mai mari acționari se numără BlackRockcare deține aproximativ 8,9% din acțiuniurmat îndeaproape de Grupul Vanguard cu o participație de aproximativ 8,8 %. De asemenea, are o poziție puternică State Street (aproximativ 4,7 %) a Geode Capital (aproximativ 2,2 %). Restul este împărțit între mii de alte instituții din întreaga lume și investitori de retail.

Așteptările analiștilor

Intel este astăzi în primul rând în ochii pieței povestea redresării. Pe de o parte este experiența proaspătă și brutală a unei scăderi a profitului și a unei pierderi uriașe în 2024, pe de altă parte este primul semn vizibil de îmbunătățire în T3 2025 și o serie de pași care au sens: colaborări cu liderii AI, finanțare guvernamentală mare, lansarea serviciilor de turnătorie și o nouă generație de produse pe procese de fabricație mai avansate.

Analiștii vor urmări trei lucruri în special în trimestrele următoare. În primul rând, dacă menține și crește treptat marjele brute și operaționalefără a face rezultatele dependente de elemente punctuale. În al doilea rând, dacă activitatea de turnătorie va obține de fapt contracte semnificative din punct de vedere comercial și va începe să genereze o creștere care să nu fie doar o deplasare internă a cifrelor între segmente. Și în al treilea rând, cât de repede poate Intel să revină pe harta hardware a inteligenței artificiale - nu doar în marketing, ci și în livrarea în lumea reală, în special în centrele de date.

Q3 2025 arată că Intel nu se mai află într-o stare de cădere liberă, ci mai degrabă la începutul unui drum lung de întoarcere. Pentru investitorii care caută o combinație de potențial cu risc semnificativ, este un pariu interesant că societatea va gestiona una dintre cele mai dificile transformări tehnologice din istoria industriei semiconductorilor. Însă numai următoarele câteva trimestre vor putea spune dacă actuala îmbunătățire nu este doar un semn pe termen scurt, ci începutul unei redresări mai susținute.