Într-o industrie în care ritmul rapid face diferența, Monster demonstrează că își poate menține statutul de pionier. Compania îmbină expansiunea internațională cu inovația continuă și reușește să-și consolideze brandul fără a-și pierde identitatea. După mai bine de două decenii în fruntea pieței, Monster intră într-o nouă etapă a dezvoltării sale globale.

Rezultatele din acest trimestru arată o creștere robustă, cu venituri în urcare accelerată și marje care se apropie de nivelurile istorice. Investitorii observă un lucru clar: Monster nu doar că revine, ci își redefinește din nou standardele într-o piață unde impulsul contează mai mult decât oricând.

Cum a fost ultimul trimestru?

Monster Beverage $MNST a confirmat că marca și modelul său de afaceri au încă o forță extraordinară. Al treilea trimestru a adus un nou record și, cel mai important, o revenire la forma pe care investitorii au ajuns să o aștepte de la această companie. Compania a beneficiat de o combinație de cerere în creștere pentru băuturi energizante premium, prețuri bine gândite și extindere pe piețele externe. În plus, ritmul de creștere a fost însoțit de o îmbunătățire semnificativă a marjelor, indicând faptul că managementul gestionează cu succes nu numai generarea de venituri mai mari, ci și eficientizarea structurii operaționale.

Motorul rezultatelor a rămas gama emblematică Monster Energy și derivatele sale Reign Total Body Fuel, Reign Storm și Bang, care împreună formează inima portofoliului. Compania a înregistrat o creștere de două cifre în toate segmentele și regiunile, piețele-cheie din Europa și Asia continuând să își crească ponderea în veniturile totale. Aceasta este dovada că strategia de globalizare și de extindere a canalelor de distribuție produce rezultate tangibile. Marjele brute s-au îmbunătățit datorită reducerii costurilor de producție și gestionării mai eficiente a stocurilor, în timp ce profitul operațional a crescut într-un ritm semnificativ mai rapid decât veniturile în sine. Ca urmare, Monster obține în acest an unul dintre cele mai bune raporturi dintre profit și creșterea vânzărilor din istoria sa.

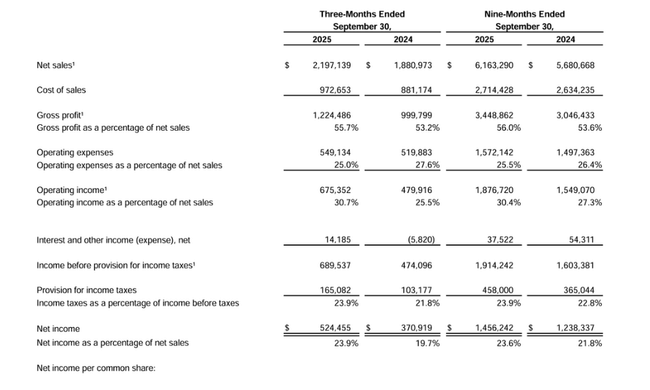

- Venituri: 2,20 miliarde USD → +16,8% de la an la an (1,88 miliarde USD în T3 2024).

- Marja brută: 55,7% → îmbunătățire de la 53,2% în urmă cu un an.

- Venituri din exploatare: 675,4 milioane USD → +40,7% de la an la an.

- Venit net: 524,5 milioane USD → +41,4% de la an la an.

- Câștiguri pe acțiune (EPS): 0,53 USD → +41,1% față de 0,38 USD anul trecut.

- Cheltuieli de exploatare: 549,1 milioane USD → 25% din vânzări (în scădere față de 27,6% anul trecut).

- Vânzări externe: 937,1 milioane USD → +23,3% față de anul precedent, reprezentând 43% din vânzări.

În timp ce portofoliul energetic de bază își îmbunătățește rezultatele, divizia de alcool se confruntă cu o scădere a cererii. Acest segment rămâne complementar pentru companie, iar evoluțiile recente arată că atenția conducerii rămâne concentrată pe piața-cheie a băuturilor energizante răcoritoare, unde Monster are cel mai mare potențial de marjă. Cu toate acestea, în ansamblu, trimestrul a transmis un semnal foarte puternic investitorilor - Monster a reușit să își îmbunătățească performanța, să își consolideze stabilitatea financiară și să își extindă prezența internațională fără a afecta negativ eficiența.

Comentariul directorului general

În special, conducerea a evidențiat soliditatea activității de bază și capacitatea Monster de a răspunde la schimbarea preferințelor consumatorilor. CEO-ul Rodney Sacks a vorbit despre combinația de "creștere disciplinată" și "gândire pe termen lung" care protejează compania de fluctuațiile pieței. Acesta a declarat că accentul rămâne pe consolidarea mărcii, investind în același timp în inovare în domenii care adaugă valoare pentru clienți. Acestea includ formate noi, variante de produse mai sănătoase și arome adaptate la nivel local care pot atrage o gamă largă de clienți.

Sacks a subliniat, de asemenea, că Monster vede concurența nu numai în lumea băuturilor energizante, ci și în contextul mai larg al băuturilor funcționale care combină energia, sănătatea și performanța. Obiectivul conducerii este de a menține tendința de creștere fără fluctuații exagerate, care urmează să fie asigurată printr-o combinație între un brand puternic, cercetare și un control strict al costurilor.

Perspective

Deși compania nu a furnizat orientări numerice specifice pentru trimestrul următor, semnalele din partea conducerii și a pieței indică o tendință de creștere continuă. Segmentele cheie, în special Monster Energy și Reign, continuă să aibă o tracțiune puternică, în timp ce expansiunea pe piețele emergente oferă posibilitatea unor noi creșteri de volum. Evoluția prețurilor aluminiului și a altor materii prime, care au avut un impact istoric asupra marjelor, va fi, de asemenea, un factor important pentru perioada următoare. Cu toate acestea, societatea se află într-o poziție favorabilă datorită volumelor și puterii sale de negociere.

În ceea ce privește strategia pe termen lung, se preconizează continuarea investițiilor în inovarea produselor și în activitățile de marketing, cu accent pe canalele digitale și pe parteneriatele cu marile mărci sportive. Monster continuă astfel să se bazeze pe combinația sa de autenticitate, performanță și recunoaștere globală, care este un factor competitiv cheie în segmentul său.

Rezultate pe termen lung

Din punct de vedere istoric, Monster rămâne unul dintre puținii jucători care a reușit să crească în mod constant, chiar și într-un mediu cu mărfuri volatile și tendințe în schimbare. Din 2021, veniturile au crescut cu mai mult de o treime, iar compania se apropie de pragul de 7,5 miliarde de dolari vânzări anuale. Marjele brute și de exploatare au rămas excepțional de ridicate pe termen lung, confirmând puterea mărcii și capacitatea conducerii de a gestiona costurile.

În timp ce anul 2024 a adus o scădere pe termen scurt a profitului net, rezultatele actuale arată o revenire la ritmul inițial. EBITDA și fluxul de numerar operațional rămân stabile, permițând companiei să finanțeze extinderea din resurse proprii, fără datorii semnificative. Din perspectiva unui investitor, Monster reprezintă o companie tipică de creștere, cu un echilibru sănătos între expansiune și profitabilitate - o combinație pe care concurenții nu au reușit să o reproducă pe termen lung.

Noutăți

- Monster a înregistrat vânzări maxime din toate timpurile, determinate în principal de portofoliul său principal de băuturi energizante.

- Vânzările internaționale au depășit 40% din vânzările totale pentru prima dată.

- Marja brută a crescut datorită unei producții mai eficiente și a unei poziții de preț mai puternice.

- Compania și-a consolidat cooperarea cu Coca-Cola în materie de distribuție și logistică.

- Divizia de alcool rămâne o verigă slabă, dar conducerea a confirmat că contribuția sa la grup va fi reanalizată.

Structura acționariatului

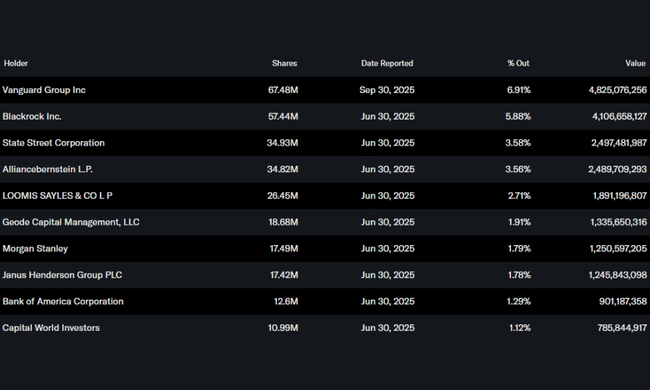

Monster Beverage are o bază de acționariat extrem de puternică și stabilă. Persoane din interior, adică conducerea și fondatorii companiei, dețin aproximativ 28,6% din totalul acțiunilorceea ce asigură un grad ridicat de control asupra direcției strategice și a continuității conducerii. Majoritatea acțiunilor rămase sunt deținute de investitorii instituționalicare dețin aproximativ 69% din totalul acțiunilor și mai mult de 96% din flotantul liber.

Cei mai mari acționari includ:

- Vanguard Group Inc. cu o participație de 6,9% (67,5 milioane de acțiuni)

- BlackRock Inc. cu 5,9% (57,4 milioane de acțiuni)

- State Street Corporation cu 3,6 % (34,9 milioane de acțiuni)

- AllianceBernstein L.P. cu 3,6 % (34,8 milioane de acțiuni)

Acest mix de influență a fondatorilor și de susținere instituțională puternică oferă acțiunilor Monster stabilitate, volatilitate scăzută și încredere ridicată pe termen lung a investitorilor.

Așteptările analiștilor

Piața privește rezultatele ca pe o confirmare a faptului că Monster revine pe o traiectorie de creștere constantă după o perioadă dificilă. Analiștii se așteaptă ca ratele de creștere de două cifre să continue cel puțin până în prima jumătate a anului 2026, capacitatea de a menține marjele brute peste 55% rămânând un factor cheie în aprecierea în continuare a evaluării.

Creșterea diversificării geografice, care reduce dependența de piața americană, este, de asemenea, un factor pozitiv. În timp ce presiunea concurențială în segmentul băuturilor energizante premium și eventuala normalizare a puterii de stabilire a prețurilor în sectorul de retail rămân riscuri, Monster a confirmat până în prezent că marca sa are puterea de a rezista într-un mediu de concurență sporită și schimbare a sentimentului consumatorilor.