Pentru CVS Health, trimestrul al treilea a reprezentat un moment de sinceritate strategică. Compania renunță la ambiția de a acoperi simultan asigurări, farmacii și servicii de îngrijire primară și revine la esențial: integrarea serviciilor farmaceutice cu îngrijirea medicală într-un model coerent și centrat pe pacient. După perioade marcate de volatilitate operațională și presiune asupra marjelor, conducerea pune acum accent pe stabilizare și pe o abordare concentrată asupra activităților cu adevărat profitabile.

În acest proces, managementul a recunoscut și necesitatea reevaluării achizițiilor din ultimul deceniu. Impactul lor financiar a fost vizibil, dar adevărata dimensiune a riscului s-a reflectat abia acum, printr-o depreciere majoră de goodwill. Deși este o ajustare contabilă, mesajul este clar: CVS își redefinește rolul și ambițiile. Trimestrul Q3 2025 devine astfel momentul în care se văd primele semne ale unei strategii mai prudente și mai transparent gestionate.

Cum a fost ultimul trimestru?

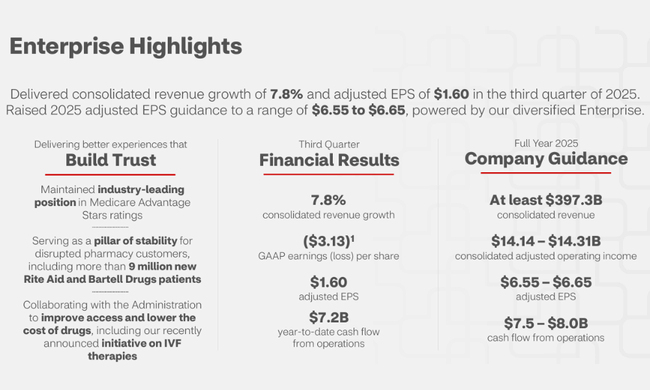

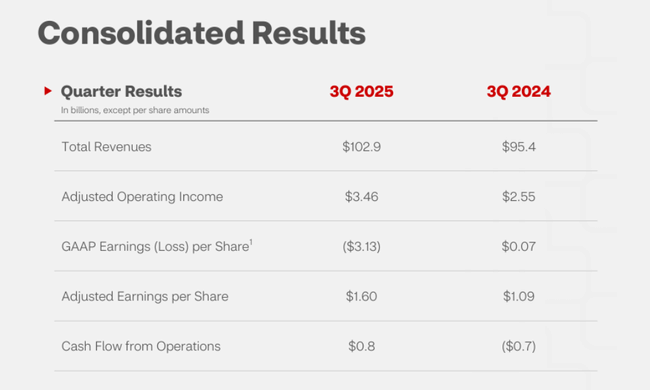

Al treilea trimestru a adus un amestec de două povești puternice, dar contrastante. La nivel operațional, compania a înregistrat o creștere foarte solidă a veniturilor, care s-a reflectat în toate segmentele. Serviciile de farmacie, asigurările de sănătate și consumer wellness au raportat creșterea volumului de clienți, îmbunătățirea marjei și îmbunătățirea eficienței. În plus, a continuat consolidarea metodică a fluxului de numerar, care rămâne unul dintre cele mai importante motive pentru care investitorii continuă să acorde atenție CVS, chiar și în perioade dificile. Rezultatul operațional puternic este susținut de creșterea performanței Aetna Medicare Advantage și de retenția constant ridicată în Caremark, confirmând că activitatea de bază este sănătoasă.

- Câștiguri pe acțiune: 1,60 $ ajustat vs. 1,37 $ preconizat

- Venituri: 102,9 miliarde de dolari vs. 98,85 miliarde de dolari preconizate

- Compania a înregistrat o pierdere netă de 3,99 miliarde de dolari, sau 3,13 dolari pe acțiune, pentru trimestrul al treilea. Aceasta se compară cu un venit net de 71 de milioane de dolari, sau 7 cenți pe acțiune, pentru aceeași perioadă a anului trecut.

Cu toate acestea, imaginea de ansamblu a fost afectată în mod semnificativ de o depreciere masivă a fondului comercial asociat segmentului de furnizare de servicii medicale (o taxă de 5,7 miliarde de dolari pentru deprecierea fondului comercial). Aceasta nu este o problemă a sezonului curent, ci rezultatul unei strategii globale anterioare care se baza pe extinderea asistenței medicale primare într-un ritm mai rapid decât era în concordanță cu realitățile pieței. Acum că CVS renunță la deschiderea unui număr mare de clinici și reevaluează câștigurile pe termen lung ale acestui segment, a fost necesară o ajustare a valorii contabile. Aceasta nu a dus la pierderi pentru companie din cauza performanțelor slabe, ci pentru că managementul a stabilit o viziune mai conservatoare asupra viitorului acestei părți a activității.

Cu toate acestea, din punct de vedere operațional, trimestrul al treilea poate fi privit ca un progres. Îmbunătățirea rezultatelor medicale, creșterea prețurilor în Caremark și performanța bună a canalului de vânzare cu amănuntul indică faptul că restul activității funcționează bine. Fluxul de numerar a confirmat, de asemenea, că, în ciuda pierderii contabile, compania se îndreaptă spre un echilibru financiar mai bun.

Comentariul directorului general

David Joyner și-a structurat comentariul pe două linii principale: simplificarea și revenirea încrederii. El a recunoscut necesitatea restructurării și a descris cu sinceritate problemele care au continuat până în 2025 - de la o structură organizațională complexă la o creștere necontrolată în segmentul asistenței medicale primare. Dar el a subliniat, de asemenea, că CVS are o poziție unică, deoarece combină serviciile de asigurare, îngrijire și farmacie la o scară fără egal în SUA.

Joyner a mai spus că obiectivul nu este de a maximiza dimensiunea companiei, ci de a maximiza calitatea rezultatelor. Adică, să se concentreze pe domeniile în care CVS generează cu adevărat valoare - un PBM puternic, asigurări de sănătate bine gestionate, un segment de wellness în creștere pentru consumatori și sinergii cu rețeaua sa extinsă de farmacii. El crede că aceasta este o bază mai solidă decât sugerează pierderea GAAP.

Perspective

Compania a ajustat în scădere previziunile pentru întregul an doar pentru rezultatele GAAP, un rezultat direct al deprecierii fondului comercial. În schimb, toate celelalte au fost reafirmate sau majorate. CVS se așteaptă acum la un EPS ajustat mai mare, la performanțe operaționale mai bune și la un flux de numerar mai puternic decât cel planificat inițial. Conducerea mizează pe stabilizarea segmentelor cheie și pe o perspectivă îmbunătățită în portofoliul de asigurări.

De asemenea, transformarea în curs de desfășurare a serviciilor de sănătate ar trebui să ducă la scăderea costurilor și la o structură mai eficientă, ceea ce se reflectă în perspectivele actualizate. Astfel, compania se îndreaptă către un model care poate fi mai puțin intensiv în capital, monetizând în același timp mai bine ecosistemul său extins.

Rezultate pe termen lung

Evoluția pe termen lung a companiei arată mișcări foarte dinamice ale principalilor indicatori financiari. Veniturile CVS au crescut continuu timp de patru ani, iar trecerea globală de aproximativ 80 de miliarde de dolari arată cât de masiv s-a extins compania prin achiziții și creștere organică. Pilonii de bază - Aetna Insurance, PBM Caremark și rețeaua de retail a CVS - au crescut constant în volum și și-au menținut poziția pe piața serviciilor medicale din SUA.

Transformarea brutală este evidentă în special la nivelul costurilor și al rentabilității operaționale. Costul veniturilor a crescut cu peste 80 de miliarde de dolari în patru ani, reflectând atât prețurile mai mari la medicamente și asistență medicală, cât și costul de exploatare al facilităților clinice. Ca urmare, marja operațională globală a companiei a fluctuat semnificativ. Anii 2022 și 2024 au generat rezultate operaționale solide, în timp ce anul 2023 a înregistrat o scădere bruscă a rentabilității din cauza investițiilor masive și a unui mediu de asigurări dificil.

Ca urmare, profitul operațional a variat de la aproape 14 miliarde în fiecare an la scăderi puternice sub 8 miliarde. Cifrele nete rezultate au fost la fel de volatile. Deși, în mod tradițional, profitabilitatea a fost asigurată de Caremark și Aetna, expansiunea viguroasă în domeniul furnizării de servicii de îngrijire a schimbat profilul general al companiei și a sporit volatilitatea rezultatelor. Cu toate acestea, anul 2024 a adus încă un an de îmbunătățire, care a fost confirmată de metricile operaționale din acest an.

Cu toate acestea, din perspectiva unui investitor în acțiuni, principala concluzie este că CVS a avut venituri foarte stabile, o proporție ridicată de venituri recurente și o bază robustă de clienți pe termen lung. Problema nu a fost profilul cererii, ci expansiunea prea largă în segmente care necesită capital intensiv. Prin urmare, reorganizarea la care este supusă acum societatea nu este cosmetică - este o revenire structurală la un model care are potențialul de a oferi marje mai stabile și rezultate mai consistente.

Structura acționariatului

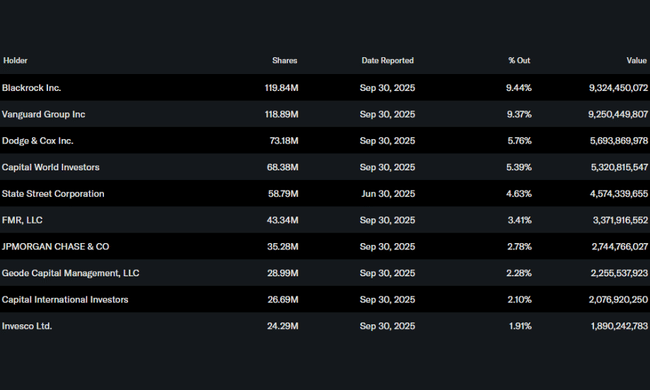

Acțiunile CVS au fost deținute în mod tradițional de instituții mari, iar această stabilitate continuă. Instituțiile dețin aproape 90% din totalul acțiunilor, ceea ce reflectă faptul că sectorul sănătății - în ciuda turbulențelor pe termen scurt - rămâne atractiv pentru fondurile mari de pensii și pentru strategiile pasive pe termen lung.

Principalii acționari includ:

- BlackRock cu aproximativ 119 milioane de acțiuni.

- Vanguard cu 118 milioane de acțiuni.

- Dodge & Cox cu 73 de milioane de acțiuni.

- Capital World Investors, cu aproximativ 68 de milioane de acțiuni.

Insiderii dețin puțin sub un procent, ceea ce este tipic pentru o companie de sănătate atât de mare și reflectă faptul că structura de proprietate este ferm ancorată în rândul investitorilor instituționali pe termen lung.

Așteptările analiștilor

Analiștii se așteaptă ca 2025 să fie un an de tranziție, îngreunat de impactul amortizării fondului comercial, dar stabil din punct de vedere operațional. Punctul mediu al estimărilor lor funcționează cu CVS generând o creștere constantă a EPS și restabilind niveluri de profitabilitate operațională de două cifre în 2026. Mare parte din atenția analiștilor se concentrează pe capacitatea conducerii de a stabiliza segmentul de servicii medicale și de a readuce marjele Caremark la niveluri istorice mai ridicate.

Un rol important îl va juca și rapiditatea cu care compania poate eficientiza proiectele cu costuri ridicate din segmentul serviciilor medicale. Dacă stabilizarea are loc încă de anul viitor, nivelurile EPS ar putea fi mai mari decât sugerează orientările actuale.