Primul trimestru al noului an fiscal arată un Microsoft aflat într-o fază de accelerare fără precedent. Compania beneficiază din plin de explozia cererii pentru soluții de inteligență artificială, infrastructură cloud și instrumente de productivitate integrate. Mult timp considerat un lider stabil, Microsoft se transformă acum într-un nod esențial al economiei AI, unde se întâlnesc inovația, execuția și capacitatea de a livra la scară globală.

Această performanță nu vine doar din avansul tehnologic, ci din modul în care fiecare divizie contribuie la întărirea întregului ecosistem. Azure, Copilot, Office, servicii enterprise și segmentul consumer formează un lanț coerent, în care creșterea unei componente stimulează restul. Astfel, Microsoft intră în 2026 cu o poziție mai puternică decât oricând.

Cum a fost ultimul trimestru?

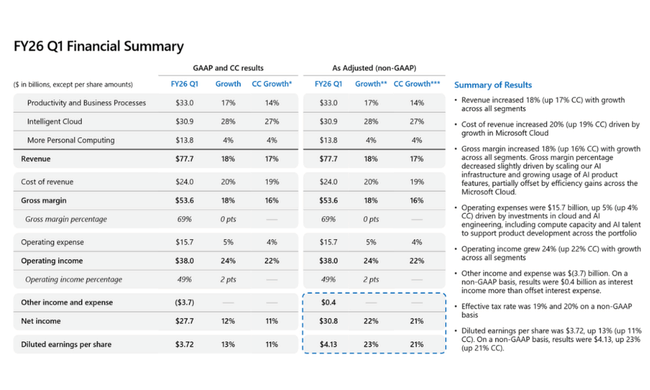

Microsoft a deschis noul an fiscal extrem de puternic. Veniturile au ajuns la 77,7 miliarde de dolari, în creștere cu 18 procente. Cu toate acestea, mai notabilă decât cifrele în sine este structura - o mare parte din creștere a fost determinată de Microsoft Cloud, care a urcat la 49,1 miliarde de dolari datorită cererii în creștere pentru AI. Creșterea de 40% a Azure este una dintre cele mai rapide rate din ultimele trimestre și confirmă faptul că clienții nu numai că migrează către cloud, dar încep să se orienteze puternic către modele de calcul bazate pe IA. Această dinamică schimbă semnificativ economia întregului segment.

Profitul operațional a crescut cu 24%, ajungând la 38 de miliarde de dolari, marcând o îmbunătățire semnificativă a marjelor în toate segmentele cheie. Venitul net pe baza GAAP a crescut la 27,7 miliarde de dolari, în timp ce rezultatele non-GAAP au ajuns la 30,8 miliarde de dolari. Diferența se datorează în primul rând tratamentului contabil al investițiilor și participațiilor în OpenAI, care, deși au un impact asupra marjelor pe termen scurt, deschid oportunități strategice pentru Microsoft pe termen lung, cu acces aproape de monopol la cele mai avansate modele de fundație actuale.

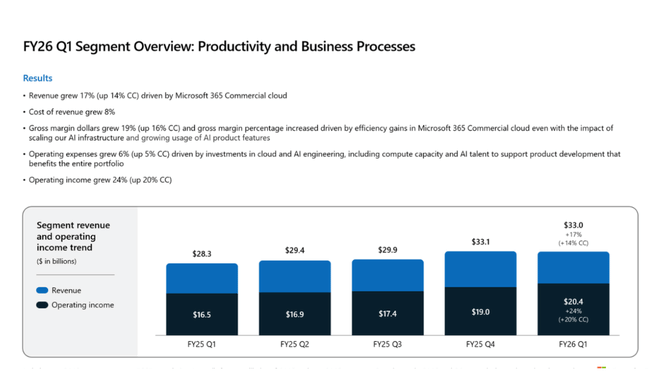

Divizia Productivity and Business Processes a fost, de asemenea, un motor semnificativ de creștere, cu venituri de 33 de miliarde de dolari, continuând să construiască un ecosistem robust în jurul Microsoft 365. Clienții din sectorul întreprinderilor adoptă rapid Copilot și caracteristicile AI generative care adaugă o valoare cu totul nouă produselor tradiționale precum Excel, Word și Teams. Și chiar și segmentul de consum al acestei divizii, Microsoft 365 Consumer, a înregistrat o creștere foarte respectabilă de două cifre, de 26 %.

Cu toate acestea, Intelligent Cloud este segmentul care atrage Microsoft cel mai puternic în noua eră. Creșterea de 40 de procente a Azure nu este doar rezultatul investițiilor agresive în infrastructura AI, ci și al interesului tot mai mare al întreprinderilor de a integra AI direct în procesele operaționale. Prin această expansiune, Microsoft confirmă că stratul său de cloud nu este doar infrastructură, ci din ce în ce mai mult coloana vertebrală tehnologică a întregului IT al întreprinderilor.

Comentariul directorului general

Satya Nadella a subliniat că Microsoft $MSFT se află în fruntea unei "fabrici de cloud și AI la scară planetară", o infrastructură la o scară fără precedent în lumea tehnologiei. În comentariile sale, el a precizat că strategia companiei se bazează pe extinderea treptată a Copilot în diverse domenii ale productivității, divertismentului, dezvoltării de software, sănătății și industriei. De asemenea, Nadella a dat de înțeles că Microsoft nu se va mulțumi cu ritmul actual - investițiile în infrastructura IA vor continua să crească și se vor concentra în principal pe performanță, capacitate și conectivitate.

Directorul financiar Amy Hood a adăugat că combinația dintre cererea puternică pentru cloud și serviciile de inteligență artificială în creștere rapidă a permis companiei să depășească așteptările în ceea ce privește parametrii financiari cheie. Comentariile sale au subliniat, de asemenea, că disciplina de capital rămâne în vigoare chiar și într-o perioadă de investiții masive, ceea ce reprezintă un semnal cheie pentru investitori.

Perspective

Microsoft intră în următoarea perioadă cu fundamente excepțional de puternice și mai mulți catalizatori puternici. Azure continuă să își crească cota de piață, iar AI computing reprezintă un spațiu de creștere de zeci de miliarde de dolari pe an. Având în vedere expansiunea continuă a modelelor de inteligență artificială, creșterea volumului de lucru atât pentru formare, cât și pentru inferență și adoptarea Copilot, este foarte probabil ca ritmul actual să fie susținut în trimestrele următoare.

Creșterea va rămâne determinată în principal de cloud, dar și segmentul More Personal Computing începe să se stabilizeze după mai mulți ani slabi. Se așteaptă ca activitatea de publicitate să înregistreze o creștere de două cifre datorită integrării AI în căutare, în timp ce Xbox va rămâne un segment stabil, deși mai puțin dinamic. De asemenea, Microsoft continuă să se aștepte la niveluri ridicate ale fluxului de numerar disponibil, ceea ce îi va permite să continue răscumpărările generoase, precum și creșterea dividendelor.

Rezultate pe termen lung

Evoluția pe termen lung a Microsoft arată compania într-o poziție foarte unică. În ultimii patru ani, veniturile au crescut de la 198 de miliarde de dolari la 281,7 miliarde de dolari, o creștere de aproape 42%. Cu toate acestea, mai interesant decât creșterea veniturilor în sine este faptul că Microsoft a reușit, de asemenea, să își crească masiv profitul operațional, care a ajuns la 128,5 miliarde de dolari. Acest lucru arată capacitatea excepțională a companiei de a-și extinde serviciile - de fapt, platformele cloud îi permit să crească veniturile mai rapid decât costurile.

Marjele sunt, de asemenea, în tendință foarte puternică. Marjele brute pentru anul trecut au ajuns la 193,9 miliarde de dolari, ceea ce reprezintă o creștere constantă și confirmă faptul că produsele de bază ale Microsoft pot menține puterea de stabilire a prețurilor chiar și într-un mediu concurențial expus. Cheltuielile de exploatare cresc semnificativ mai lent decât vânzările, creând un efect de levier operațional masiv. Acest decalaj este și mai pronunțat în contextul creșterii investițiilor în IA, ceea ce înseamnă că noile servicii generează marje care pot fi și mai mari în viitor.

Profitul net a crescut la peste 101 miliarde de dolari, iar impactul pozitiv al mixului de produse poate fi observat și aici. Microsoft nu mai este o companie dependentă de Windows sau Office - devine în principal un jucător în cloud și AI, cea mai mare parte a valorii fiind creată în stratul Microsoft Cloud, adică Azure, Microsoft 365, Dynamics și altele.

În plus, Microsoft gestionează foarte bine numărul de acțiuni în circulație, care se menține constant și scade doar ușor datorită răscumpărărilor. EPS crește astfel mai rapid decât venitul net în sine și este unul dintre cei mai fiabili indicatori ai creșterii valorii pe termen lung pentru acționari.

- Creșterea fulminantă de 40 % a Azure confirmă adoptarea accelerată a sarcinilor de lucru AI.

- Microsoft Cloud a depășit pragul de 49 de miliarde de dolari pentru prima dată în acest trimestru.

- Microsoft 365 Consumer crește în cel mai rapid ritm din ultimii ani datorită funcțiilor Copilot.

- Compania a returnat investitorilor 10,7 miliarde de dolari în dividende și răscumpărări.

Structura acționariatului

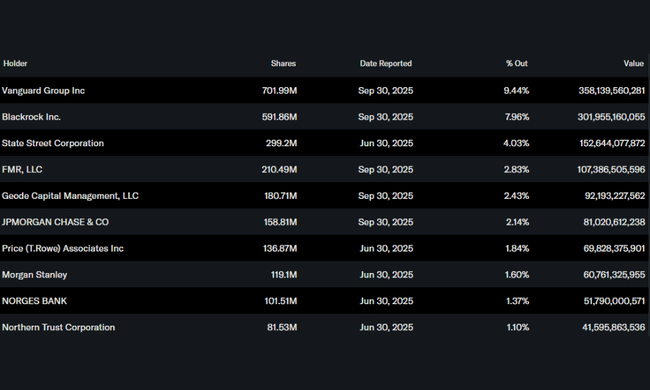

Microsoft are una dintre cele mai stabile și instituționale structuri de acționariat din lume. Instituțiile dețin mai mult de 75% din companie, reflectând încrederea ridicată a investitorilor și fondurilor pe termen lung. Printre cei mai mari acționari se numără Vanguard Group, BlackRock, State Street și Fidelity (FMR), care dețin împreună o participație semnificativă și acumulează acțiuni suplimentare pe termen lung.

Deținerile instituționale ridicate înseamnă, de asemenea, că acțiunile Microsoft sunt considerate unul dintre pilonii portofoliilor globale de investiții. Poziția firmei în indicii S&P 500 sau Nasdaq 100 îi asigură o cerere foarte stabilă pentru acțiunile sale, ceea ce se traduce printr-o volatilitate scăzută chiar și în fața unor mișcări semnificative pe piața tehnologică mai largă.