Trimestrul al treilea a adus pentru Boeing primele semne clare că perioada marcată de crize operaționale și controale stricte începe să se estompeze. Ritmul producției se stabilizează, iar divizia comercială arată în sfârșit o direcție pozitivă, după ani de blocaje și incertitudine. Nu este încă un „turnaround” complet, dar este o schimbare de ton importantă pentru un producător care a trecut prin cea mai grea etapă din istoria sa recentă.

Totuși, Boeing nu scapă încă de problemele structurale. Programul 777X continuă să întârzie și să genereze ajustări contabile masive, punând presiune pe marjele companiei. Pe de altă parte, comenzile în creștere, livrările mai solide și avansul programelor din apărare arată că există o fundație reală pentru un nou ciclu de redresare.

Cum a fost ultimul trimestru?

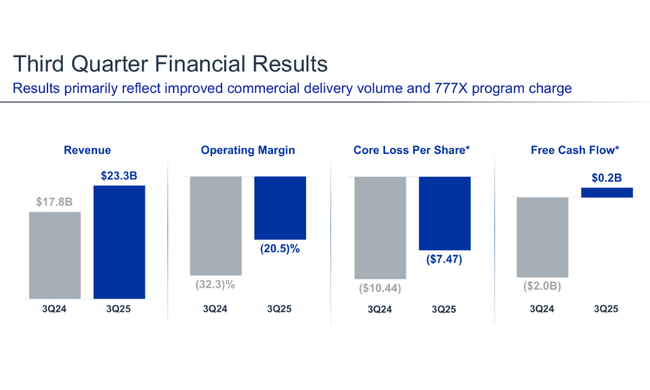

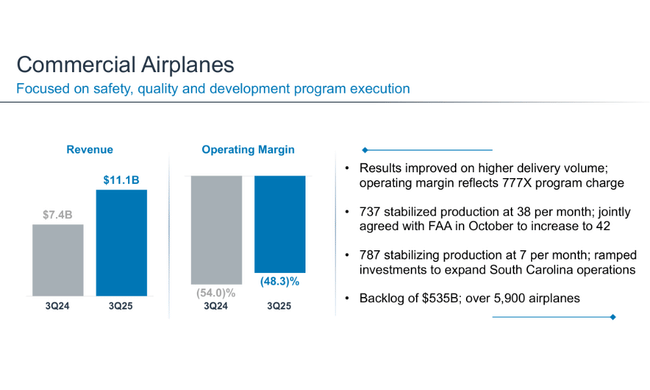

Boeing $BA a raportat venituri de 23,3 miliarde de dolari, în creștere cu 30% față de anul anterior. Divizia comercială a fost motorul, livrând 160 de aeronave - cele mai multe din 2018. Livrările mai mari au fost esențiale pentru capacitatea companiei de a genera un flux de numerar operațional de peste 1 miliard de dolari și chiar un flux de numerar liber ușor pozitiv. Aceasta este o etapă importantă, deoarece compania s-a confruntat cu un flux de numerar operațional negativ pe termen lung în ultimii ani.

Cu toate acestea, profitabilitatea a fost afectată semnificativ de o altă revizuire a programului 777X. Conform noului program de certificare, a trebuit să se înregistreze o taxă înainte de impozitare de 4,9 miliarde de dolari, ceea ce a dus la o pierdere netă de 5,3 miliarde de dolari și la o pierdere semnificativă pe acțiune. Deși performanța operațională se îmbunătățește, costurile structurale ale acestui program rămân cea mai mare problemă pentru Boeing în ansamblu. Cu toate acestea, fără acest element excepțional, rezultatele ar indica în mod clar o redresare treptată a părților principale ale activității.

De asemenea, a fost semnificativă îmbunătățirea segmentului Apărare și spațiu, care revine la cifre mai bune după o serie de pierderi. Contractele de apărare au generat vânzări mai mari și o marjă operațională pozitivă, care au contribuit la compensarea unora dintre presiunile din divizia aerospațială comercială. Valoarea totală a portofoliului companiei a crescut la 636 de miliarde de dolari, reflectând cererea globală robustă pentru noi aeronave și sisteme militare. În ciuda presiunilor persistente pe termen scurt, rezultatele au arătat că societatea are un portofoliu puternic și o cerere care poate servi drept bază pentru o revenire treptată la profitabilitate în anii următori.

Comentariul directorului general

Kelly Ortberg a subliniat că Boeing finalizează treptat pașii necesari pentru a stabiliza compania după șocurile tehnologice, de reglementare și reputaționale din ultimii ani. El a mulțumit angajaților pentru îmbunătățirile în materie de disciplină și calitate care au făcut posibilă atât menținerea producției de 737 la 38 de unități pe lună, cât și obținerea aprobării FAA pentru o creștere treptată la 42 de unități. Ortberg a declarat că această schimbare este dovada că relația cu autoritatea de reglementare se îndreaptă în direcția cea bună.

El a adoptat o abordare sinceră a programului 777X, descriind schimbarea certificării drept o dezamăgire, dar care, în opinia sa, nu indică calitatea aeronavei, ci complexitatea mediului de reglementare. El a subliniat că zborurile de testare decurg bine, dar trebuie finalizate lucrările privind procesele, lanțurile de aprovizionare și pregătirea pentru producție. El a reiterat de mai multe ori în comentariile sale că societatea trebuie să recâștige încrederea clienților și a partenerilor și că "nu există scurtături".

Ortberg a vorbit, de asemenea, despre cum vede 2025 ca un an de tranziție - cheia va fi menținerea unui flux de numerar pozitiv, stabilizarea producției și creșterea treptată a productivității. Numai atunci se poate aștepta o revenire la nivelurile istorice de rentabilitate.

Perspective

Boeing se așteaptă ca lunile următoare să fie caracterizate de o creștere treptată a producției în divizia comercială, o cerere stabilă pentru 737 și 787 și o creștere continuă a portofoliului. Între timp, conducerea se așteaptă ca fluxul de numerar să rămână pozitiv și să se îmbunătățească cu fiecare creștere a cadenței de producție. De asemenea, compania a confirmat că prioritatea sa este reducerea datoriilor, care rămân la un nivel ridicat.

Cu toate acestea, în ceea ce privește profitabilitatea, perspectivele vor fi prudente. Revizuirea programului 777X înseamnă că revenirea la marje mai solide va fi mai lentă și va fi probabil amânată până în 2027-2028. Pentru divizia de apărare, Boeing se așteaptă la o îmbunătățire treptată a performanței, pe măsură ce programele cu probleme sunt stabilizate și noi contracte sunt atribuite. În ceea ce privește fluxul de numerar, compania se așteaptă la un rezultat pozitiv pentru întregul an și la un 2026 semnificativ mai puternic datorită volumului mai mare de livrări, precum și la o stabilizare treptată a costurilor excepționale.

Rezultate pe termen lung

Traiectoria financiară pe termen lung a Boeing a fost marcată de o perioadă extinsă de pierderi, ceea ce a dus la rezultate foarte slabe în 2024. Veniturile firmei au fost cuprinse între 62 și 78 de miliarde de dolari pe an în ultimii patru ani, dar profitabilitatea a fost foarte volatilă. În timp ce 2023 a fost aproape de profitul operațional, 2024 a adus o prăbușire în pierderi adânci cu marje operaționale negative. Acest lucru reflectă problemele pe termen lung ale lanțului de aprovizionare, costurile de refacere a aeronavelor, întârzierile de certificare și costurile multiple asociate cu cerințele de reglementare.

Anul 2024 a înregistrat un rezultat operațional negativ de peste 10 miliarde de dolari. Pierderile au fost agravate nu numai de elementele excepționale, ci și de creșterea costurilor de producție și logistică. În plus, creșterea veniturilor în divizia comercială a fost parțial compensată de performanțele mai slabe în domeniul apărării. EBITDA a fost, de asemenea, extrem de volatilă în ultimii ani, variind de la valori pozitive de peste 2 miliarde la valori profund negative. Costurile ridicate s-au reflectat pe deplin în câștigul pe acțiune, unde Boeing a fost pe roșu aproape continuu în ultimii ani. Acest lucru reflectă povara structurală a programelor 737, 787 și 777X.

Deși tendințele actuale indică o îmbunătățire în 2025, istoricul contabil al ultimilor ani este o mărturie a amplorii problemelor cu care s-a confruntat compania. Cifrele pe termen lung dovedesc că drumul către redresare nu va dura câteva trimestre, ci probabil mai mulți ani. Normalizarea completă va necesita o producție stabilă, livrări fără erori și o restabilire a încrederii din partea autorităților de reglementare și a companiilor aeriene.

Știri

- Boeing și FAA convin să crească producția de 737 la 42 de unități pe lună.

- Programul 777X a fost supus unei revizuiri majore a calendarului, rezultând un cost contabil de 4,9 miliarde de dolari.

- Divizia de apărare a câștigat un nou contract din partea Forțelor spațiale americane și și-a extins cooperarea cu Forțele aeriene australiene.

- Producția 787 continuă cu extinderea planificată a capacității în Carolina de Sud.

- Înregistrările în așteptare au depășit 636 de miliarde de dolari, cea mai mare valoare din istoria companiei.

Acționari

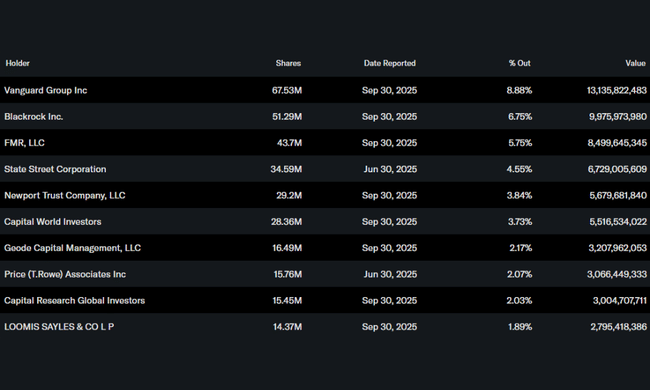

Structura acționariatului Boeing rămâne ferm în mâinile investitorilor instituționali, care controlează mai mult de 74% din totalul acțiunilor. Cel mai mare acționar este Vanguard Group, cu aproximativ 8,9% din totalul acțiunilor, urmat de BlackRock și FMR, fiecare dintre acești investitori deținând zeci de milioane de acțiuni. Deținerile insiderilor rămân minime - sub o zecime din un procent. Ponderea ridicată a investitorilor instituționali confirmă faptul că Boeing rămâne una dintre pozițiile-cheie pe termen lung ale marilor fonduri de pensii și ETF-uri legate de piața americană de indici.

Așteptările analiștilor

Analiștii consideră situația Boeing drept începutul unei posibile redresări, dar care va fi treptată și condiționată de stabilizarea producției. Ei consideră că problemele continue ale programului 777X reprezintă cel mai mare risc fundamental la adresa perspectivelor de profitabilitate. Deși reacția pieței la rezultate a fost mixtă, consensul este că fluxul de numerar pozitiv și creșterea ratelor de livrare vor crea o bază mai solidă pentru îmbunătățirea marjelor în anii următori.

Se preconizează că anul 2026 ar putea aduce deja o îmbunătățire mai semnificativă a rentabilității operaționale, dacă creșterea producției de 737 și creșterea ratelor de producție de 787 pot fi susținute. Analiștii subliniază că întărirea continuă a proceselor de calitate și cooperarea strânsă cu FAA vor fi esențiale.