Pentru Meta, trimestrul trei marchează o etapă în care investițiile masive în infrastructură, inteligență artificială și extinderea ecosistemului digital încep să producă rezultate vizibile. Compania reușește să își mărească baza de utilizatori, să îmbunătățească performanța publicitară și să își consolideze rolul în arhitectura tehnologică globală. Indicatorii operaționali arată un model de business din ce în ce mai matur și mai diversificat.

Totuși, profitul net nu reflectă acest progres. O ajustare fiscală punctuală a schimbat radical imaginea finală a trimestrului, generând un decalaj între realitatea operațională și rezultatul contabil. Pentru investitori, provocarea este să interpreteze corect semnalele fundamentale într-o perioadă în care Meta se pregătește pentru cea mai agresivă fază de investiții AI din istoria sa.

Cum a fost ultimul trimestru?

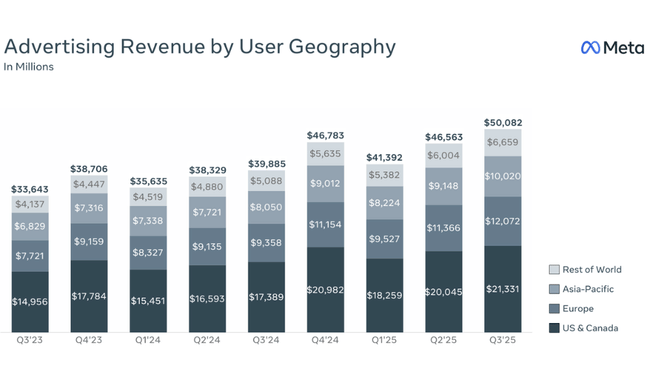

Meta $META a livrat unul dintre cele mai dinamice trimestre din ultimii ani în T3 2025. Veniturile au crescut cu 26% de la an la an, ajungând la 51,24 miliarde de dolari, reflectând atât cererea puternică de spațiu publicitar, cât și valoarea în creștere a implicării bazate pe AI pe Facebook, Instagram, WhatsApp și platforma Threads. Interesant este faptul că această creștere nu a fost determinată de o fluctuație punctuală, ci de o creștere mai constantă de 14% a volumului de impresii și de o creștere de 10% a costului mediu per anunț. Acest lucru sugerează că Meta poate monetiza utilizatorii mai eficient, chiar și într-un mediu din ce în ce mai competitiv și reglementat.

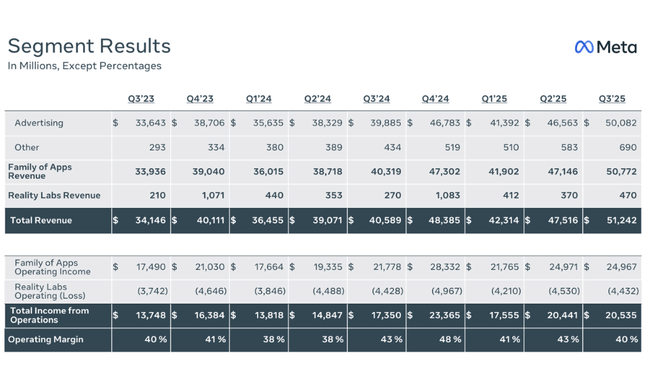

Cu toate acestea, elementul fiscal extraordinar asociat cu adoptarea legii One Big Beautiful Bill, care a dus la o lovitură unică fără numerar asupra venitului net de 15,93 miliarde de dolari, a avut un impact major asupra interpretării rezultatelor. Ca urmare, compania a raportat un venit net de numai 2,7 miliarde de dolari și un EPS de 1,05 dolari, în ciuda unor rezultate semnificativ mai bune din punct de vedere operațional. Dacă se face abstracție de acest element, profitul net ar fi fost de 18,64 miliarde de dolari și EPS de 7,25 dolari - cifre care reflectă cu exactitate puterea afacerii în această perioadă.

Cheltuielile operaționale au crescut cu 32%, ajungând la 30,7 miliarde de dolari, reflectând creșterea investițiilor în centrele de date, achizițiile de cloud, extinderea echipei de AI și continuarea dezvoltării hardware în cadrul Reality Labs. Cheltuielile de capital au atins suma extremă de 19,37 miliarde de dolari. În același timp, compania a generat un flux de numerar operațional de 30 de miliarde de dolari - un semnal fundamental că, în ciuda cerințelor enorme de investiții, Meta are puterea de a finanța expansiunea intern.

Măsurătorile privind utilizatorii au reafirmat creșterea robustă a platformei. DAP a ajuns la 3,54 miliarde de persoane, o creștere de 8% de la an la an, iar implicarea continuă să se îndrepte către formate pe care Meta le monetizează eficient. Adăugați venituri în creștere din ochelari AI, apariția rapidă a Meta Superintelligence Labs și o poziție încă puternică în ecosistemul publicitar și veți obține o imagine a unei companii care se află într-o fază strategică de accelerare a creșterii - în timp ce, de asemenea, trebuie să echilibreze costurile ridicate și presiunea de reglementare.

Comentariul directorului general

Mark Zuckerberg a descris trimestrul ca fiind una dintre cele mai importante etape din istoria modernă a companiei. El a evidențiat apariția rapidă a Meta Superintelligence Labs, unde a afirmat că societatea se află la începutul unui ciclu care ar putea redefini capacitățile modelelor de inteligență artificială atât pentru consumatori, cât și pentru întreprinderi. El a subliniat, de asemenea, succesul ochelarilor cu inteligență artificială și adoptarea în creștere a produselor care conectează lumea reală cu serviciile digitale. Acesta a subliniat că, dacă Meta poate capta doar o fracțiune din potențialul global al tehnologiilor emergente, compania se află într-o perioadă de maximă dinamică în anii următori.

În același timp, el a recunoscut deschis că extinderea infrastructurii IA necesită costuri inițiale mult mai mari decât cele anticipate inițial, ceea ce se traduce în așteptările pentru 2026. Meta va crește agresiv investițiile în capacitatea de calcul - fie sub forma propriilor centre de date, fie sub forma contractelor cu terți. Zuckerberg a avertizat, de asemenea, că mediul de reglementare, în special în UE și SUA, ar putea aduce volatilitate suplimentară în trimestrele următoare. Dar perspectivele rămân ambițioase și orientate spre creștere.

Perspective

Directorul financiar al Meta se așteaptă la venituri cuprinse între 56 și 59 de miliarde de dolari în trimestrul al patrulea, segmentul de publicitate continuând să fie principalul motor. Reality Labs, pe de altă parte, se așteaptă la o scădere, deoarece anul trecut pe vremea aceasta raporta Quest 3S, ceea ce a condus la o bază comparativă foarte ridicată. Cheltuielile de capital pentru întregul an trec în intervalul 70-72 de miliarde de dolari, în timp ce cheltuielile totale sunt așteptate să fie de 116-118 miliarde de dolari. De asemenea, compania menționează că planifică deja investiții semnificativ mai mari în infrastructură în 2026, ceea ce înseamnă o creștere suplimentară a intensității capitalului și a costurilor de operare.

În ciuda acestui fapt, Meta se așteaptă la o creștere puternică a angajamentului, la modernizarea sistemelor publicitare și la apariția unor noi funcții de inteligență artificială pentru a permite o creștere vizibilă a veniturilor în 2026. De asemenea, compania vede un spațiu semnificativ pentru monetizarea inteligenței artificiale generative în aplicațiile pentru consumatori și pentru dezvoltarea de noi servicii pentru întreprinderi bazate pe modele avansate.

Rezultate pe termen lung

Meta a avut o perioadă extrem de volatilă, care se reflectă în cifrele pe termen lung ca o combinație de creștere extrem de rapidă, cicluri de investiții și fluctuații pe termen scurt cauzate de mediul economic sau de proiecte ambițioase. Veniturile în 2024 au crescut cu 22% până la 164,5 miliarde de dolari, bazându-se pe o tendință de creștere anterioară deja puternică. În ultimii patru ani, compania a crescut veniturile cu aproximativ 47 de miliarde de dolari pur și simplu printr-o combinație de creștere a angajamentului și de îmbunătățire a eficienței sistemelor sale de publicitate. Profitul brut de 134,3 miliarde de dolari arată că Meta a fost capabilă să mențină marje ridicate în ciuda creșterii costurilor de infrastructură.

Costurile de exploatare reflectă, de asemenea, o strategie transformațională. Acestea au crescut odată cu ciclurile de investiții pe termen lung și, deși vor fi de 65 de miliarde de dolari în 2024, rata lor de creștere este semnificativ mai mică decât în anii anteriori, indicând o stabilizare după o restructurare extinsă. Cu toate acestea, cea mai izbitoare este creșterea profitului operațional, care crește cu 48% până la 69,4 miliarde de dolari în 2024, un semnal al creșterii puternice a eficienței monetizării în întreaga familie de aplicații.

Profitul net a crescut cu 59%, ajungând la 62,4 miliarde de dolari în 2024, cifră obținută de Meta în ciuda unei sarcini fiscale mai mari. Profitul pe acțiune a crescut la 24,61 dolari, în ciuda continuării programului de răscumpărare care reduce numărul de acțiuni în circulație. EBITDA a fost de 86,8 miliarde de dolari, demonstrând în mod clar o combinație de marje ridicate, un profil de flux de numerar puternic și randamente robuste ale investițiilor în afara segmentului Reality Labs, care rămâne puternic deficitar, dar esențial din punct de vedere strategic.

Traiectoria pe termen lung a Meta arată o companie care are capacitatea de a genera profituri masive chiar și într-un mediu de investiții enorme, un semnal important pentru investitorii care evaluează potențialul de creștere pe termen lung.

Noutăți

- Apariția rapidă a Meta Superintelligence Labs

- Creștere puternică a ochelarilor AI și adoptarea continuă a noilor dispozitive

- Sistemul de publicitate își sporește puternic eficiența datorită AI

- Cheltuieli de capital semnificativ mai mari în 2026

- Riscurile de reglementare în UE și SUA continuă să crească

Structura acționariatului

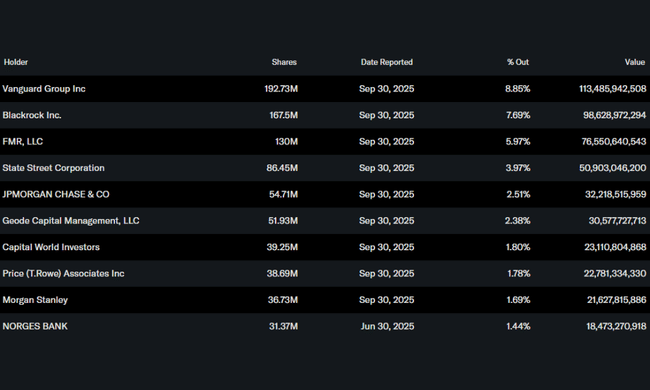

Meta are un acționariat instituțional extins, dominat de cei mai mari administratori de active la nivel global. Aproximativ 79% din acțiuni sunt deținute de instituții, principalii investitori fiind Vanguard Group cu 8,85%, BlackRock cu 7,69%, FMR cu aproape 6% și State Street cu puțin sub 4%. Acțiunile deținute de persoane din interior sunt de aproximativ 0,06%, ceea ce este în concordanță cu structura marilor firme de tehnologie, unde acțiunile managerilor și fondatorilor sunt diluate de impactul răscumpărărilor pe scară largă pe termen lung. În general, acesta este un mix de proprietate foarte stabil, care menține o volatilitate scăzută și o încredere instituțională ridicată.

Așteptările analiștilor

Consensul analiștilor rămâne puternic pozitiv. Majoritatea analiștilor consideră că există loc pentru o creștere suplimentară a veniturilor atât în segmentul publicitar, cât și în cel al produselor AI-native. Se estimează că veniturile din T4 vor depăși 57 de miliarde de dolari, iar analiștii se așteaptă ca EPS ajustat să revină pe o traiectorie de creștere ridicată, deoarece elementul fiscal unic nu se va repeta. Perspectivele pentru întregul an 2026 sunt, de asemenea, robuste, fiind așteptată o creștere de două cifre a veniturilor și câștigurilor, dar și o intensitate sporită a capitalului pe care investitorii vor trebui să o evalueze cu atenție.