AMD a intrat în a doua jumătate a anului cu o forță care depășește cu mult așteptările. Compania a reușit să transforme incertitudinile legate de restricțiile de export într-un avantaj competitiv și să valorifice boom-ul AI pentru a-și consolida poziția în industria globală a semiconductorilor. Rezultatele ultimului trimestru arată o creștere puternică în segmentele cheie și o îmbunătățire vizibilă a profitabilității, chiar și fără contribuția vânzărilor de GPU pe piața chineză.

Tot mai evident este faptul că AMD nu mai este doar un rival agresiv pe piața procesoarelor server, ci construiește o platformă completă de calcul — de la acceleratoare pentru centre de date și parteneriate cloud, până la PC-uri high-end și soluții embedded. Această structură diversificată oferă companiei mai multe motoare de creștere, într-un moment în care investițiile în infrastructura AI și tehnologii de generație următoare cresc accelerat.

Cum a fost ultimul trimestru?

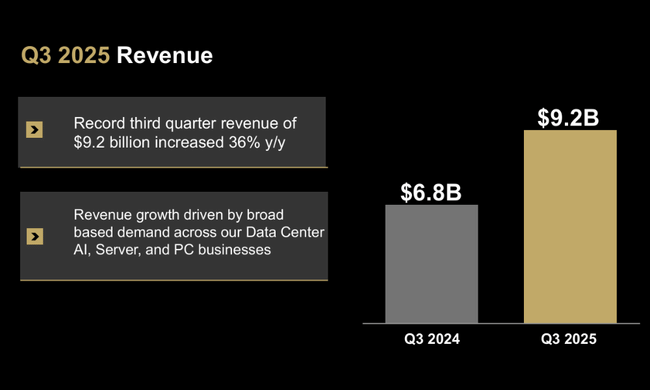

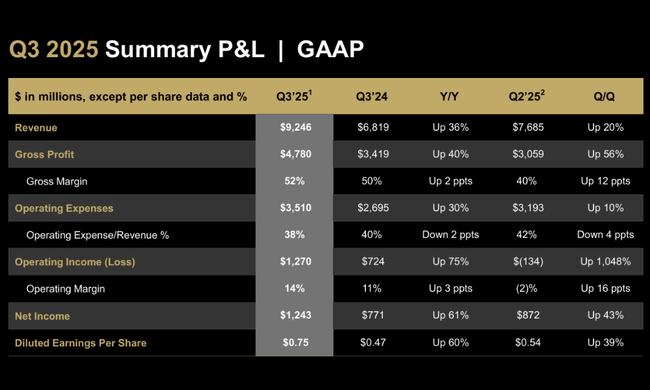

T3 2025 a fost un trimestru recordpentru $AMD atât în ceea ce privește veniturile, cât și profitabilitatea. Veniturile au atins 9,25 miliarde de dolari, în creștere cu 36% de la an la an și o rată de creștere secvențială solidă de 20%. Impulsionate în principal de procesoarele EPYC pentru centre de date și de acceleratoarele Instinct AI, dar și de afacerile cu clienți și jocuri, care revin la modul de creștere după o perioadă mai slabă. În mod important, compania a reușit, de asemenea, să îmbunătățească semnificativ marjele - marja brută GAAP a crescut la 52%, în timp ce marja brută non-GAAP s-a menținut la un nivel foarte confortabil de 54%.

La nivelul câștigurilor, puteți vedea cât de repede s-au stabilizat rezultatele AMD după intervenția "controlului exporturilor" din al doilea trimestru. Profitul operațional GAAP a urcat la 1,27 miliarde de dolari, iar profitul operațional non-GAAP la 2,24 miliarde de dolari. Venitul net GAAP de 1,24 miliarde de dolari și venitul net non-GAAP de 1,97 miliarde de dolari reprezintă o creștere de zeci de procente de la an la an, cu un câștig ajustat pe acțiune de 1,20 dolari, în creștere cu aproximativ o treime față de anul trecut. Contrastul față de al doilea trimestru, în care stocurile și costurile aferente asociate restricțiilor impuse de SUA asupra GPU-urilor MI308 erau încă prezente, este, de asemenea, impresionant - acum, compania prezintă nu numai o creștere a veniturilor, ci și o revenire la nivelurile standard de rentabilitate.

O privire asupra segmentelor arată o dominație clară a centrelor de date și o redresare foarte dinamică în sectorul clienților și al jocurilor. Segmentul datacenter a câștigat 4,3 miliarde de dolari, cu 22% mai mult decât în urmă cu un an, și a beneficiat de cererea puternică pentru procesoarele EPYC de generația a cincea, precum și de acceleratoarele MI350 în clusterele AI. Segmentul clienți și jocuri a adus 4 miliarde de dolari, cu o creștere spectaculoasă de 73% față de anul precedent. Din această sumă, segmentul clienți a generat 2,8 miliarde de dolari (+46% față de anul precedent) datorită vânzărilor record Ryzen și unui mix de produse mai bogat, în timp ce segmentul jocuri a crescut la 1,3 miliarde de dolari (+181% față de anul precedent) datorită vânzărilor mai mari de cipuri semi-custom pentru console și cererii de GPU-uri Radeon. Singura parte mai slabă este segmentul embedded, cu vânzări de 857 milioane de dolari (în scădere cu 8%), unde cererea încă se normalizează după boom-ul anterior.

Detaliu interesant: rezultatele celui de-al treilea trimestru nu includ niciun venit din livrările de GPU-uri MI308 către China. Cu toate acestea, AMD a reușit să obțină cifre record, ceea ce acționează ca un semnal important pentru investitori - afacerea este mai puțin dependentă de piețele sensibile, iar restricțiile la export nu sunt fatale pentru impulsul de creștere al companiei. În același timp, mixul de produse pare să se orienteze către soluții AI cu marje mai mari și care necesită mai mult capital, ceea ce va crește sensibilitatea la ciclurile de investiții în centrele de date în anii următori.

Comentariu CEO

Lisa Su comentează rezultatele fără echivoc: AMD intră într-o nouă fază de creștere, determinată de "extinderea francizei de calcul" și de creșterea rapidă a activității AI în centrele de date. Ea subliniază faptul că nu este vorba doar de un salt y/y al veniturilor, ci și de o schimbare calitativă - Procesoarele EPYC și acceleratoarele Instinct devin o parte solidă a marilor platforme hiperscale și enterprise, nu doar o "alternativă" la jucătorii dominanți. Împreună cu un trimestru record și cu perspectivele solide pentru al patrulea trimestru, conducerea vorbește despre o "schimbare clară" a traiectoriei de creștere.

În același timp, se subliniază faptul că AMD nu pune doar vânt în pânzele unui singur produs sau generație de GPU. Portofoliul se extinde pe toate planurile - de la procesoare pentru servere, la acceleratoare AI și Helios, la desktop-uri high-end și procesoare HEDT Ryzen Threadripper 9000 pentru producători și profesioniști. Directorul financiar Jean Hu adaugă că societatea generează un flux de numerar gratuit record, în ciuda investițiilor agresive în AI și în calculul de înaltă performanță. Aceasta este o combinație care oferă conducerii spațiu atât pentru investiții suplimentare, cât și pentru crearea de valoare pe termen lung pentru acționari.

Perspective

Perspectivele pentru T4 2025 confirmă faptul că AMD nu se bazează pe "spațiul de respirație". Compania se așteaptă la venituri de aproximativ 9,6 miliarde de dolari, plus sau minus 300 de milioane de dolari. Punctul mediu al previziunilor implică o creștere anuală a veniturilor de aproximativ 25% și o creștere secvențială de aproximativ 4%. Marja brută non-GAAP ar trebui să fie de aproximativ 54,5%, ușor peste nivelurile din trimestrul al treilea. AMD observă, de asemenea, că nici măcar perspectivele pentru trimestrul al patrulea nu includ veniturile GPU MI308 pentru China, ceea ce subliniază încă o dată că scenariul principal de creștere se bazează în principal pe SUA, Europa și alte piețe "sigure".

Pe termen mediu, se așteaptă ca afacerile cu centre de date și AI să fie principalul motor. Parteneriatele cu OpenAI, Oracle, DOE, marii furnizori de cloud și clienții întreprinderilor arată că AMD își rezervă în mod sistematic locuri în viitoarea infrastructură AI. Implementările planificate de zeci de mii de GPU în superclusterele Oracle AI, implementările multi-gigawatt pentru OpenAI sau supercomputerele AI pentru Departamentul pentru Energie al SUA oferă companiei vizibilitate asupra comenzilor până în 2026 și după. Din perspectiva unui investitor, este important ca acestea să nu fie contracte punctuale, ci proiecte pe termen lung în mai multe valuri.

Rezultate pe termen lung

Istoria ultimilor patru ani arată că AMD este o companie care poate crește în valuri, dar este, de asemenea, foarte sensibilă la ciclurile de investiții și de produse. Veniturile au trecut de la aproximativ 16,4 miliarde de dolari în 2021 la 25,8 miliarde de dolari în 2024, ceea ce corespunde unei creșteri anuale foarte solide de două cifre. După un salt brusc în 2022, a existat o ușoară corecție a veniturilor în 2023, dar AMD a reușit să depășească această situație în 2024 și să construiască pe următoarea fază de creștere. Se poate observa că extinderea activității centrelor de date poate compensa fluctuațiile din segmentul PC-urilor și al jocurilor.

Profitabilitatea a fost mult mai volatilă în ultimii ani. Profitul brut a fost mult timp de peste 10 miliarde de dolari și a crescut treptat, dar profitul operațional a suferit fluctuații vizibile - AMD a generat un profit operațional de peste 3,6 miliarde de dolari în 2021, de numai 1,26 miliarde de dolari în 2022 și a stagnat la un nivel relativ scăzut de aproximativ 400 de milioane de dolari în 2023. Doar anul 2024 a adus o redresare mai semnificativă, profitul operațional urcând la 1,9 miliarde de dolari, de aproape patru ori mai mare decât cel din 2023. Această evoluție ilustrează bine cât de dificilă a fost tranziția de la ciclurile "clasice" ale PC-urilor și jocurilor la lumea IA și a centrelor de date, care necesită capital și tehnologie intensivă.

Venitul net arată o poveste similară. Anul record al AMD din 2021, când a câștigat peste 3,1 miliarde de dolari, iar EPS a depășit 2,5 dolari, a fost urmat de un declin treptat, profitul net scăzând la aproximativ 1,3 miliarde de dolari în 2022 și chiar mai jos, la 854 de milioane de dolari în 2023, înainte de a reveni la creștere în 2024, ajungând la 1,64 miliarde de dolari. Profitul pe acțiune a urmat un model similar, situându-se în jurul valorii de 1 dolar în 2024. Prin urmare, tendința pe termen lung arată că AMD are capacitatea de a monetiza rapid poziția de lider tehnologic, dar prezintă, de asemenea, riscul unor scăderi mai accentuate ale profitului atunci când își schimbă portofoliul sau trece prin faze costisitoare de generare de noi produse.

Din perspectiva unui investitor, partea bună este că, în ciuda acestor fluctuații, AMD menține un control decent al costurilor. În timp ce costurile operaționale au crescut de-a lungul anilor - de la aproximativ 4,3 miliarde de dolari în 2021 la peste 10,8 miliarde de dolari în 2024 - creșterea lor reflectă în principal extinderea cercetării, dezvoltării și marketingului pentru următoarea generație de GPU-uri, CPU-uri și acceleratoare.

Noutăți

Ultimele luni au adus o avalanșă de anunțuri strategice la AMD care ilustrează foarte bine de ce conducerea vorbește despre o "fabrică AI" și despre o nouă fază de creștere. O etapă-cheie este Parteneriatul strategic cu OpenAIîn cadrul căruia AMD va furniza până la 6 gigawați de putere GPU pentru următoarea generație de infrastructură AI. Primul gigawatt, sub forma Instinct MI450, este programat să fie implementat în a doua jumătate a anului 2026, un contract pe termen lung care ancorează ferm AMD chiar în centrul ecosistemului AI generativ.

La fel de importantă este și schimbarea în cloud. Oracle Cloud Infrastructure intenționează să fie primul care să ofere un supercomputer AI public bazat pe designul de rack "Helios" cu GPU-uri MI450, CPU-uri EPYC "Venice" și rețea Pensando, cu o implementare inițială de 50 de mii de GPU-uri începând cu T3 2026. Pe lângă aceasta, apar alte clustere AI mari - cum ar fi proiectul supercomputerului Lux AI and Discovery pentru Departamentul de Energie al SUA sau implementări mari de MI355X în Cisco și clustere G42 în EAU. Aceste proiecte apar în paralel cu extinderea partenerilor cloud, precum AWS, Oracle, IBM și DigitalOcean, care își extind ofertele de instanțe bazate pe procesoare EPYC și GPU Instinct.

În ceea ce privește produsele "clasice", AMD nu slăbește nici în domeniul PC-urilor și stațiilor de lucru. Noile Ryzen Threadripper 9000WX și PRO 9000X oferă performanțe multi-core extreme pentru producători și profesioniști și sunt concepute pentru a consolida poziția AMD în cea mai puternică parte a pieței desktop-urilor și stațiilor de lucru. Segmentul jocurilor este susținut de tehnologia FSR 4, care extinde suportul pentru zeci de jocuri și ajută la creșterea framerate-ului și a calității vizuale fără a fi nevoie de investiții masive în hardware nou. Sectorul embedded, la rândul său, beneficiază de extinderea portofoliului cu EPYC Embedded 4005 și Ryzen Embedded 9000, care vizează aplicații industriale, de margine și de securitate, punând accentul pe performanța per watt și pe ciclurile de viață lungi.

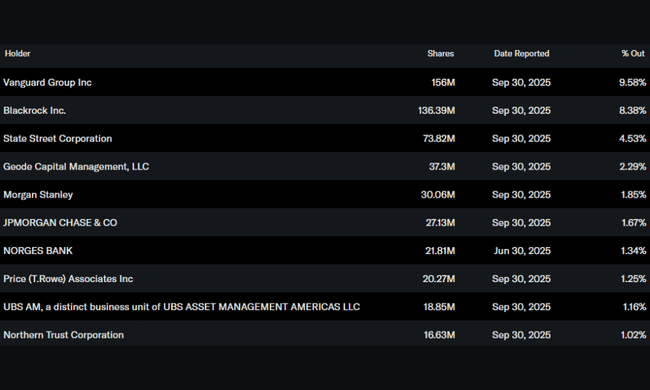

Structura acționariatului

Structura acționariatului AMD corespunde profilului unei companii blue chip cu tehnologie matură. În cadrul societății, doar aproximativ 0,45% din acțiuni sunt deținute de persoane din interior, astfel încât procesul decizional nu este controlat de un singur fondator dominant sau de un grup restrâns de manageri. Restul flotei libere se află în mod clar în mâinile investitorilor instituționali - care dețin aproximativ 70% din acțiuni, ceea ce indică încrederea puternică a fondurilor mari și a jucătorilor indexați în povestea pe termen lung a AMD.

Principalii acționari includ Vanguard cu aproximativ 9,6%, BlackRock cu peste 8% și State Street cu peste 4,5%. Aceștia sunt completați de Geode Capital și alți mari administratori de active.

Nu treceți cu vederea: Parteneriatul dintre AMD și OpenAI ar putea zgudui piața cipurilor

Așteptările analiștilor

Piața privește rezultatele actuale ale AMD în primul rând prin prisma superciclului AI. După un trimestru al treilea record și o perspectivă ambițioasă pentru trimestrul al patrulea, analiștii se așteaptă, în general, ca afacerile cu centre de date și AI să rămână principalul motor al creșterii veniturilor cu două cifre în 2026. Combinația dintre creșterea puternică a serverelor, monetizarea treptată a contractelor mari cu AI și revenirea la normalitate după constrângerile legate de exporturi creează spațiu pentru extinderea în continuare a profitabilității - mai ales dacă marjele brute pot fi menținute în jurul nivelurilor actuale și disciplina prețurilor nu se pierde.

În același timp, totuși, consensul este că AMD nu mai este un "pariu ieftin" pe AI. Evaluarea este cu mult peste media pe termen lung pentru sectorul semiconductorilor, iar prețul acțiunilor încorporează o mare parte din optimismul cu privire la viitoarele contracte AI, ecosistemul ROCm și capacitatea de a concura cu jucătorii consacrați în domeniul GPU-urilor. Ca atare, comentariile analiștilor se concentrează adesea pe sensibilitatea poveștii la o potențială încetinire a investițiilor în infrastructura IA, pe evoluția constrângerilor la export și pe posibilitatea ca AMD să mențină ritmul de inovare pentru generațiile MI4xx și ulterior. Pentru investitori, aceasta înseamnă că AMD rămâne o poveste de creștere atractivă - dar și o poveste care ar putea fi mult mai volatilă în viitor decât titlurile tehnologice tradiționale "defensive".