Qualcomm încheie anul 2025 cu un contrast puternic între rezultate operaționale excelente și un efect contabil care a dominat titlurile. Divizia QCT a livrat o performanță istorică, alimentată de revenirea cererii pentru platformele premium, avansul în automotive și poziționarea rapidă în zona edge AI. În paralel, modificările fiscale din SUA au generat un impact semnificativ asupra profitului GAAP, creând impresia unei volatilități care nu are legătură cu starea reală a afacerii.

Privit dincolo de acest zgomot contabil, parcursul companiei este clar într-o fază de redefinire. Qualcomm nu mai depinde de ciclurile pieței de smartphone-uri, ci construiește un portofoliu diversificat care include vehicule inteligente, IoT industrial și soluții de calcul adaptate erei AI. Rezultatele din trimestrul patru reprezintă, de fapt, fundația unei noi identități: un furnizor complet de tehnologii de calcul avansate.

Cum a fost ultimul trimestru?

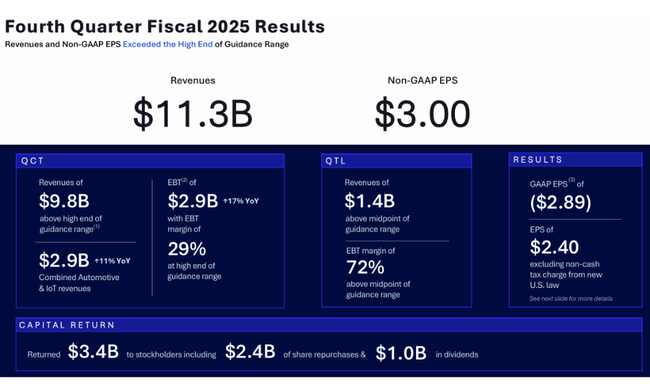

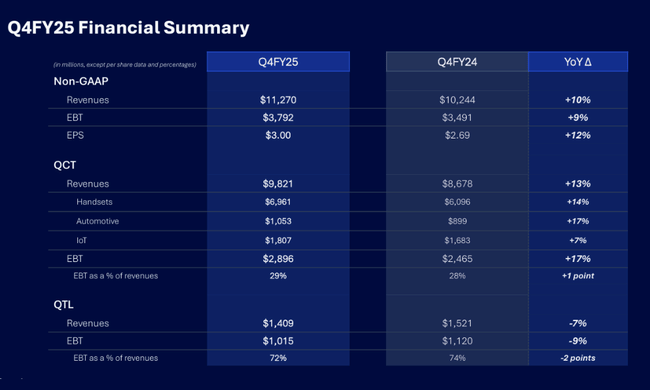

În ceea ce privește veniturile și metricile operaționale, Qualcomm $QCOM a furnizat unul dintre cele mai puternice cifre din ultimii ani. Veniturile au crescut cu 10% de la an la an, ajungând la 11,27 miliarde de dolari, cea mai mare contribuție provenind de departe de la QCT. Veniturile sale au crescut cu 13%, datorită îmbunătățirii cererii în telefoanele high-end, a unei afaceri în creștere rapidă în domeniul auto și a unei performanțe IoT solide. Marja brută a rămas stabilă la 52%, confirmând capacitatea Qualcomm de a monetiza complexitatea tehnologică sporită a platformelor sale.

Cu toate acestea, performanța financiară GAAP a fost afectată semnificativ de noua legislație fiscală din SUA, care a forțat compania să stabilească un provizion contabil de 5,7 miliarde de dolari. Acest provizion nu are niciun impact asupra fluxului de numerar, însă a cauzat o pierdere netă GAAP raportată de -3,1 miliarde USD. Între timp, rezultatele non-GAAP spun o poveste foarte diferită - câștigurile ajustate au crescut cu 7%, EPS non-GAAP a atins 3,00 USD, iar profitul operațional, excluzând elementele nerecurente, a crescut la rate de două cifre în majoritatea segmentelor.

Telefoanele mobile au crescut cu 14% de la an la an, o îmbunătățire semnificativă după o stagnare prelungită. Sectorul auto a înregistrat o creștere de 17% și, în special, ritmul său anual confirmă tranziția sa către un segment cheie din punct de vedere strategic. IoT, cu o creștere de 7 %, completează mozaicul de creștere constantă și amplă în cadrul QCT. Divizia de licențiere a QTL a scăzut cu 7%, dar își menține marjele extrem de ridicate, ceea ce o face o sursă stabilă de flux de numerar liber chiar și în perioadele mai puțin favorabile.

În general, trimestrul al patrulea a confirmat faptul că Qualcomm intră într-o nouă fază a ciclului tehnologic în care nu se mai bazează pe un singur motor de creștere, ci construiește performanța pe mai mulți piloni ai segmentului cu o rezistență ridicată la ciclicitatea pieței.

Comentariu CEO

CEO Cristiano Amon Consideră anul 2025 drept un an de descoperire:

Rezultatele QCT record confirmă faptul că Qualcomm se află astăzi pe o fundație mult mai largă decât oricând înainte. Automotive și IoT cresc cu două cifre, cererea pentru platformele noastre AI se accelerează și intrăm în segmente care vor forma coloana vertebrală de calcul a următorului deceniu.

Amon a subliniat, de asemenea, că Qualcomm are un pachet tehnologic complet integrat pentru conducerea autonomă, deschizând ușa către o piață în creștere rapidă care până acum a fost dominată de Nvidia. De asemenea, compania a făcut aluzie la noi pași către soluții de calcul eficiente din punct de vedere energetic pentru centrele de date - un domeniu în care poate oferi o alternativă la modelul centrat pe GPU datorită consumului redus de energie și optimizărilor arhitecturale.

Perspective

Pentru primul trimestru al anului fiscal 2026, Qualcomm se așteaptă la:

- venituri de 11,8-12,6 miliarde de dolari

- QCT de 10,3-10,9 miliarde de dolari

- EPS non-GAAP de 3,30-3,50 USD

Perspectivele se bazează pe patru tendințe stabile:

- revenirea la smartphone-urile premium

- o creștere previzibilă și precisă a sectorului auto, datorită câștigurilor extinse în materie de design

- consolidarea pozițiilor în domeniul edge AI și al sistemelor industriale

- normalizarea activității de licențiere

De asemenea, firma a comunicat că se așteaptă acum la o rată efectivă a impozitelor de aproximativ 13-14%, ceea ce este esențial pentru predictibilitatea rezultatelor.

Rezultate pe termen lung

Rezultatele pe termen lung ale Qualcomm arată o companie care a fost capabilă să repornească creșterea și să revină la o profitabilitate puternică după boom-ul covid și corecția ulterioară a pieței semiconductorilor. Veniturile în 2025 au ajuns la 44,3 miliarde de dolari, revenind la nivelurile record din 2022. Este, de asemenea, al doilea an consecutiv de creștere a veniturilor cu două cifre, în ciuda schimbărilor structurale de pe piața mobilă. Evoluția a confirmat faptul că segmentele cheie ale QCT - chipseturi mobile, automobile și IoT - încep să genereze venituri mai stabile și mai diversificate decât în trecut, când Qualcomm depindea în principal de o economie ciclică a smartphone-urilor.

Marjele brute au reușit să rămână ridicate în timpul acestei creșteri datorită unui mix de produse mai bun și unei cereri mai mari pentru platformele premium. În timp ce costurile de producție au crescut într-un ritm mai rapid decât vânzările, compania a menținut totuși profitul brut peste 24,5 miliarde de dolari, o revenire aproape la nivelurile anterioare corecției în 2022. Cu toate acestea, structura profitabilității operaționale s-a schimbat semnificativ: în timp ce compania s-a confruntat cu scăderi ale veniturilor și vârfuri de creștere a costurilor în 2023, 2024 și 2025 au adus o redresare clară. Cheltuielile de exploatare au crescut doar modest, iar profitul de exploatare a urcat cu peste 22 %, ajungând la 12,35 miliarde de dolari, aproape dublu față de 2023.

Imaginea este remarcabilă și în ceea ce privește metricile operaționale. Atât EBIT, cât și EBITDA au crescut la rate de două cifre timp de doi ani consecutivi, demonstrând că Qualcomm își poate scala mai eficient noul ciclu de creștere. EBITDA de 14,9 miliarde de dolari în 2025 este încă sub nivelul din 2022, dar diferența se reduce rapid, iar ritmul de recuperare arată că presiunea asupra marjelor din 2022-2023 dispare treptat. În plus, compania a redus în mod constant numărul de acțiuni prin răscumpărări, ceea ce stimulează metricile pe acțiune - în timp ce EPS GAAP 2025 a scăzut brusc, acest declin este determinat în principal de un singur element contabil.

Acest lucru se datorează faptului că venitul net din 2025 este afectat în mod semnificativ de o sarcină fiscală extraordinară care denaturează comparațiile de la an la an. În timp ce, înainte de intervenția legislației fiscale, tendința profitului net ar fi continuat să crească, cifrele rezultate arată o scădere de 45 %. Cu toate acestea, ajustată în funcție de efectul fiscal, traiectoria pe termen lung a Qualcomm rămâne pozitivă: compania s-a stabilizat după anii turbulenți din 2022-2023, a reluat creșterea în toate segmentele-cheie și se apropie din nou de performanțele sale istorice. Astfel, este mai important pentru investitori să urmărească soliditatea structurală a rezultatelor decât scăderea optică a venitului net, care nu reflectă în mod fundamental realitatea evoluției.

Știri

Anul 2025 a adus mai multe etape-cheie:

- Automobile: lansarea unei platforme complete Snapdragon Ride Flex și prima implementare comercială a unei stive de conducere complet integrate.

- AI & Edge: Extinderea arhitecturilor AI în robotică, automatizare industrială și sisteme edge.

- Centre de date: Qualcomm a evidențiat direcțiile de extindere în continuare - inferență cu consum redus de energie, acceleratoare specializate și colaborare cu parteneri în sisteme autonome.

- Disciplina capitalului: 12,6 miliarde USD returnați acționarilor în cursul anului sub formă de dividende și răscumpărări.

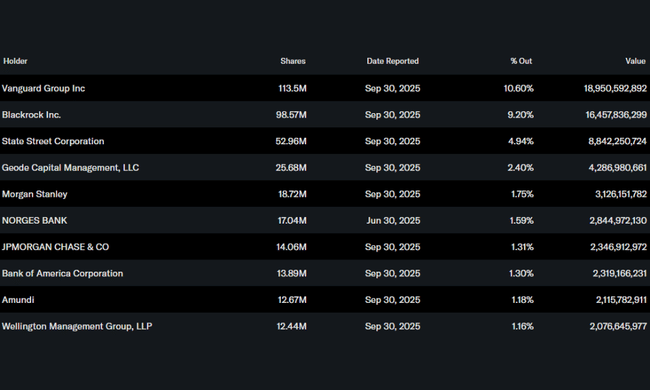

Structura acționariatului

Dominanța investitorilor instituționali asigură stabilitate:

- Instituțiile dețin 81,82% din acțiuni

- Cele mai mari poziții:

- Vanguard - 10,60 %,

- BlackRock - 9,20 %,

- State Street - 4,94 %,

- Geode - 2,40 %.

Așteptările analiștilor

Conform celor mai recente analize Morgan Stanley analiștii afirmă ratingul supraponderal și prețul țintă 210 USD. Raportul evidențiază trei piloni strategici: o piață auto în expansiune, stabilizarea licențelor și un potențial semnificativ în domeniul inteligenței artificiale de vârf.