Devon Energy a livrat un trimestru mult mai puternic decât anticipau analiștii, reușind să își crească producția într-un moment în care volatilitatea prețurilor energiei împinge mulți competitori spre prudență. Compania a depășit limitele superioare ale ghidării, în special datorită performanței solide din Delaware Basin și reducerii continue a costurilor operaționale. În locul unui trimestru de stabilizare, Devon a prezentat rezultate care indică o revenire clară a eficienței operaționale.

Un alt element esențial este disciplina financiară îmbunătățită. Cheltuielile de capital au fost considerabil mai mici decât planul inițial, iar costurile operaționale au scăzut pentru al treilea trimestru consecutiv, generând un flux de numerar liber substanțial. Această performanță întărește bilanțul companiei și îi permite să continue returnarea capitalului către acționari. Într-un sector unde mulți producători se luptă să echilibreze investițiile și profitabilitatea, Devon se poziționează ca unul dintre cei mai rezilienți actori din Permian.

Cum a fost ultimul trimestru?

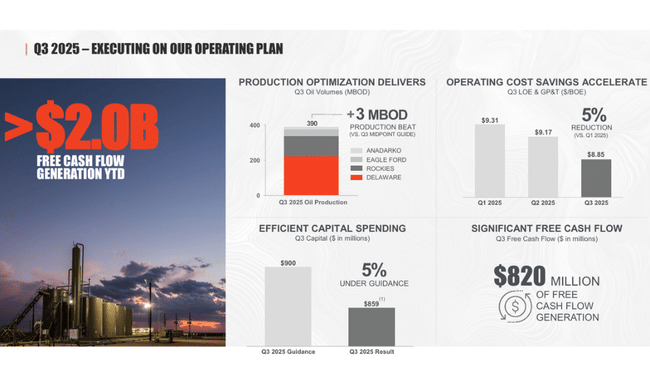

Devon Energy $DVN a obținut rezultate în T3 2025 care au depășit propriile așteptări în aproape toți parametrii cheie. Producția a atins 853 000 de barili de echivalent petrol pe zi, depășind limita superioară a orientărilor, iar producția de petrol în sine a urcat la 390 000 de barili pe zi. Această schimbare nu a fost rezultatul unui efect punctual, ci o combinație de performanțe îmbunătățite în mai multe regiuni, în special în Rockies și Eagle Ford, unde noile foraje au depășit așteptările și au crescut eficiența globală a producției.

Rezultatele financiare au fost, de asemenea, solide. Veniturile din vânzările de petrol, gaze și LGN au fost de 2,8 miliarde de dolari, realizarea îmbunătățită a prețului petrolului reușind să compenseze parțial prețurile mai scăzute ale gazelor. Fluxul de numerar operațional a crescut la 1,7 miliarde de dolari, reprezentând o creștere de nouă procente față de trimestrul precedent. Dar și mai semnificativă a fost creșterea fluxului de numerar liber, care a urcat la 820 de milioane de dolari. Acesta este unul dintre cei mai importanți indicatori pentru investitori, deoarece determină capacitatea companiei de a plăti dividende, de a efectua răscumpărări și de a reduce datoriile.

În plus, Devon a reușit să mențină cheltuielile de capital la 859 de milioane de dolari, cu aproximativ cinci procente mai puțin decât era planificat. Acest rezultat este o dovadă a gestionării mai eficiente a costurilor, a prețurilor mai bune de achiziție a serviciilor și a ciclurilor de foraj optimizate. În același timp, compania a reușit să reducă costurile unitare de producție, cheltuielile totale de exploatare scăzând la 11,41 dolari pe baril de echivalent petrol. Cheltuielile de exploatare a arendelor împreună cu costurile de transport și procesare au fost de 8,85 dolari pe baril echivalent petrol, cu trei procente sub estimările companiei.

La nivel de câștiguri, compania a raportat un venit net de 687 milioane de dolari (1,09 dolari pe acțiune), în timp ce câștigurile de bază, ajustate, au fost de 656 milioane de dolari. Stabilitatea rezultatelor este susținută de soliditatea bilanțului - Devon deține 1,3 miliarde de dolari în numerar, nu are nicio facilitate de credit reînnoibilă și și-a redus raportul datorie netă/ EBITDAX la un nivel foarte conservator de 0,9x prin reducerea continuă a gradului de îndatorare.

Comentariul directorului general

Clay Gaspar A numit trimestrul al treilea "cel mai bun din acest an", nu numai datorită producției puternice sau costurilor mai mici, ci și datorită progreselor notabile în programul corporativ Optimizarea afacerilor. Se așteaptă ca programul să genereze economii cumulate de 1 miliard de dolari până în 2026, iar mai mult de 60 la sută din obiectiv a fost deja atins. Gaspar a subliniat că următoarea etapă de optimizare se va baza pe digitalizarea proceselor, pe implementarea analizei avansate a datelor și pe luarea mai rapidă a deciziilor operaționale.

CEO-ul a subliniat, de asemenea, faptul că, datorită disciplinei ridicate în materie de capital și inovării tehnologice, compania a reușit să crească producția fără a fi nevoie de creșteri dramatice ale costurilor. În viitor, acesta se așteaptă la o producție constantă și la o scădere a capitalului în 2026, o poziție unică în comparație cu concurența din Permian, unde mulți producători raportează o creștere a CAPEX din cauza inflației miniere.

Perspective

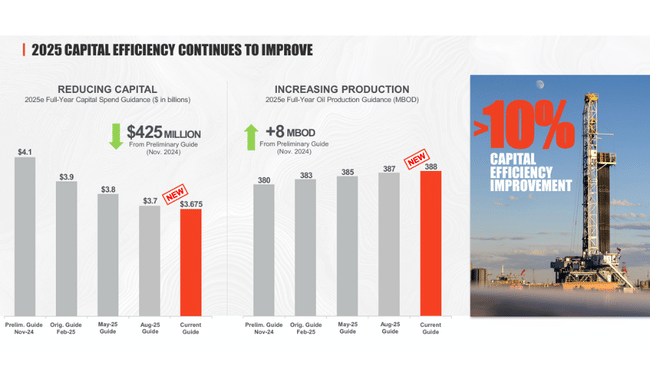

Devon se așteaptă la o producție în trimestrul al patrulea între 828-844k BOE / d, cu o producție de petrol estimată la 383-388k barili. Aceasta reprezintă o ușoară reducere față de trimestrul al treilea, dar încă la un nivel foarte robust, în concordanță cu o strategie pe termen lung de producție stabilă fără creșteri excesive ale CAPEX.

Capex va fi între 890-950 de milioane de dolari, reflectând creșterea activității de foraj înainte de sfârșitul anului. Pentru 2026, compania proiectează CAPEX în intervalul 3,5-3,7 miliarde de dolari, cu aproximativ 100 de milioane de dolari mai puțin decât în 2025, menținând în același timp producția în intervalul de aproximativ 835-855 mii BOE pe zi. Această perspectivă este deosebit de atractivă pentru investitorii orientați spre randament, deoarece implică un flux de numerar liber viitor mai mare.

Rezultate pe termen lung

Privind la ultimii patru ani, se observă fluctuații ciclice semnificative caracteristice sectorului de petrol și gaze, dar și elemente stabilizatoare pe care Devon le-a acumulat treptat. Veniturile au stagnat la 15,6 miliarde de dolari în 2024, o creștere modestă de 2,8 % după declinul semnificativ din 2023 cauzat de prețurile mai scăzute ale materiilor prime. Astfel, în contrast cu un 2022 extrem de puternic, Devon a găsit treptat un echilibru între producție, preț și structura costurilor.

Schimbări mai semnificative pot fi observate în baza de costuri. Costurile de producție în 2024 au ajuns la 11,3 miliarde de dolari, în creștere cu 13,6 % față de anul precedent. Cu toate acestea, creșterea reflectă parțial o activitate mai mare, schimbări în portofoliul de foraj și o inflație mai mare a serviciilor la Permian. Profitul brut a scăzut la 4,27 miliarde de dolari, o scădere de 20 la sută. Scăderea marjei operaționale este vizibilă - profitul operațional de 3,77 miliarde de dolari este cu peste 21% mai mic decât în 2023.

Privind însă și mai departe, spre 2021-2022, se remarcă volatilitatea uriașă cauzată de șocurile geopolitice și de creșterea prețului petrolului în urma invaziei rusești. 2022 a fost un an extrem de puternic, deci este logic ca rezultatele din 2023 și 2024 să pară mai slabe. Cu toate acestea, compania a reușit să rămână profitabilă în ciuda scăderii vânzărilor, datorită gestionării eficiente a capitalului și a unei abordări conservatoare a datoriilor.

Devon arată o scădere semnificativă a profitului net la 2,89 miliarde de dolari în 2024, o scădere de aproape 23 % față de 2023. Cu toate acestea, compararea rezultatelor cu perioada anterioară anului 2022 arată că profitabilitatea generală a firmei s-a îmbunătățit pe termen lung, iar nivelul actual al rezultatelor reprezintă o nouă bază stabilă pe care firma încearcă să continue să se bazeze prin optimizarea costurilor și menținerea volumelor de producție.

Noutăți

- Atingerea a 60% din obiectivul de optimizare a afacerilor în valoare de un miliard de dolari

- Încheierea achiziției intereselor rămase în Cotton Draw Midstream

-Consolidarea poziției în Permian prin achiziționarea a 60 de locații nete

- Continuarea programului de răscumpărare a acțiunilor, 13% din totalul acțiunilor răscumpărate până în prezent

Structura acționariatului

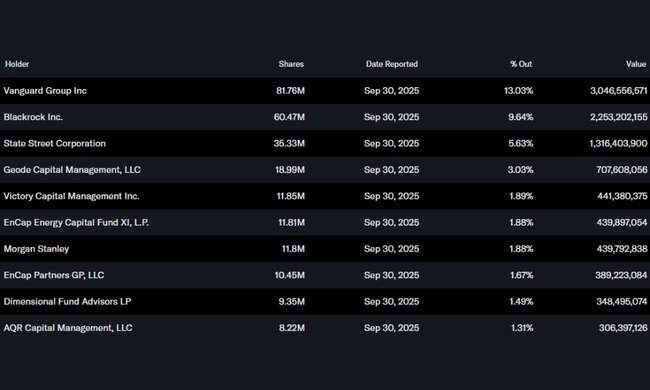

Structura acționariatului Devon Energy se încadrează în profilul unei mari companii miniere din SUA și arată în mod clar dominanța investitorilor instituționali. Aceștia dețin aproximativ 80% din totalul acțiunilor liber tranzacționate, ceea ce este peste media industriei. Cel mai mare acționar este Vanguard Group, cu peste 13 procente - o deținere semnificativă și pe termen lung, care este adesea considerată un element stabilizator. Acesta este urmat de BlackRock, State Street și Geode Capital, care controlează împreună alte zece procente din companie.

Deținerea de informații privilegiate rămâne scăzută, în jur de 0,8 %, ceea ce este obișnuit în sectorul energetic. Astfel, structura acționariatului indică un sprijin instituțional puternic, o lichiditate ridicată și faptul că orice schimbare semnificativă a sentimentului fondurilor mari poate avea un impact rapid asupra prețului acțiunilor.

Așteptările analiștilor

Conform celui mai recent consens al analiștilor publicat de MarketScreener și Reuters Estimates există un sentiment pozitiv față de Devon Energy. Analiștii se așteaptă acum la o creștere constantă a fluxului liber de numerar în 2026 datorită scăderii CAPEX și stabilizării prețurilor petrolului în intervalul 75-85 de dolari.

În special, analiștii de la JPMorgan (analistul Arun Jayaram) au confirmat ratingul de Supraponderal cu un preț țintă de 67 USD, citând o combinație de flux de numerar robust, reducerea continuă a gradului de îndatorare și beneficiile programului de optimizare. Jayaram subliniază că Devon se impune ca unul dintre cei mai bine gestionați producători din Permian în ceea ce privește disciplina de capital și capacitatea de a genera marje peste medie, chiar și într-un mediu de presiune asupra prețului gazelor.