Rezultatele pentru trimestrul al treilea arată o companie care încearcă să-și recapete echilibrul după perioada intensă a pandemiei. Cererea pentru produsele COVID nu mai oferă impulsul de altădată, iar Moderna încearcă să construiască o bază comercială mai solidă prin extinderea vaccinurilor respiratorii și reducerea agresivă a costurilor. Deși veniturile s-au redus semnificativ, îmbunătățirea profilului operațional sugerează că firma își prelungește capacitatea de finanțare și își stabilizează treptat activitatea.

Actualizarea estimărilor pentru finalul anului aduce un plus de vizibilitate pentru investitori. Moderna se transformă dintr-o companie dependentă de un singur produs într-un dezvoltator de platforme mRNA cu proiecte în gripă, RSV, oncologie și boli rare. Astfel, trimestrul nu reflectă doar presiunea asupra vânzărilor, ci și efortul de a defini o identitate nouă într-un sector biotehnologic tot mai competitiv.

Cum a fost ultimul trimestru?

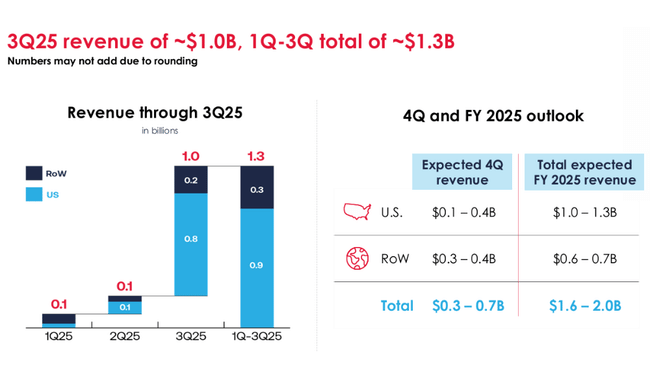

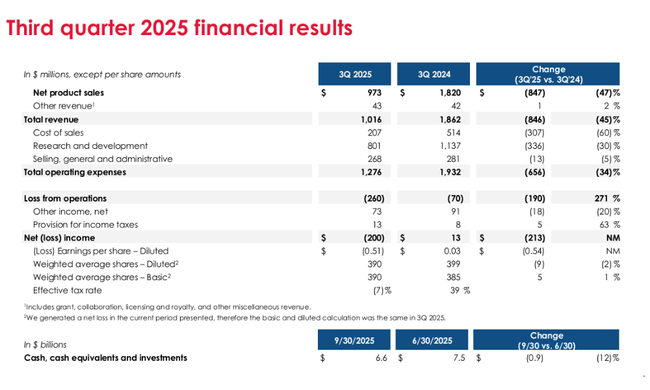

Al treilea trimestru a adus venituri de 1 miliard de dolari, o scădere profundă de 45% față de anul precedent. Factorul principal a fost scăderea vânzărilor de vaccinuri COVID în SUA, unde interesul public a slăbit din nou și unde baza comparativă 2024 a inclus ajustări unice pozitive de 140 de milioane de dolari. Cu toate acestea, în ciuda declinului, Moderna a putut beneficia de lansarea comercializării mNEXSPIKE, vaccinul său COVID de nouă generație, care a extins populația țintă și a deschis noi oportunități clinice și comerciale.

Marja brută s-a îmbunătățit datorită reducerii semnificative a deprecierii stocurilor și a reducerii capacității de producție neutilizate - acesta a fost unul dintre cele mai problematice domenii în cele opt trimestre anterioare. Costul bunurilor vândute a scăzut cu 60%, ajungând la 207 milioane de dolari, deși a inclus 67 de milioane de dolari de amortizare. Cu toate acestea, cea mai mare schimbare structurală a venit dintr-o reducere dramatică a cheltuielilor de cercetare și dezvoltare, care au scăzut cu 30% de la an la an. Compania continuă să prioritizeze strict programele clinice, cele mai mari economii provenind din îmbunătățirea eficienței studiilor și amânarea proiectelor selectate. Cu toate acestea, pierderea operațională a crescut, deoarece baza de venituri a fost prea mică pentru a absorbi costurile fixe.

Pierderea netă de 200 de milioane de dolari contrastează cu un profit modest înregistrat anul trecut. Cu toate acestea, compania încheie trimestrul cu 6,6 miliarde de dolari în numerar, o rezervă suficientă pentru a-și finanța infrastructura clinică extinsă, precum și investițiile suplimentare în vaccinurile respiratorii sezoniere. Perspectivele îmbunătățite de la sfârșitul anului au confirmat concentrarea puternică asupra disciplinei în materie de numerar, rezervele de numerar preconizate crescând la 7 miliarde de dolari.

Comentariu CEO

CEO Stéphane Bancel a subliniat faptul că performanța companiei din al treilea trimestru a fost susținută de "performanța comercială puternică a vaccinurilor COVID de nouă generație și de reducerile semnificative ale costurilor operaționale". Bancel a declarat că Moderna "rămâne pe deplin angajată față de excelența operațională, disciplina financiară și construirea progresivă a portofoliului dincolo de COVID-19". În mod esențial, comentariile sale confirmă faptul că Moderna nu mai intenționează să crească prin investiții masive, ci prin alocări precise și lansări progresive ale portofoliului.

Perspective

Moderna $MRNA a redus previziunile privind veniturile pentru întregul an la 1,6-2,0 miliarde de dolari, o ușoară creștere la limita inferioară și o ușoară scădere la limita superioară. Tendința arată că societatea este deja mai bună în estimarea sezonalității cererii de vaccinuri COVID și a impactului contractelor internaționale. Se preconizează reducerea costurilor de operare cu până la 700 de milioane de dolari față de planurile inițiale, una dintre cele mai agresive lovituri la baza de costuri din întregul sector.

Ca urmare, sfârșitul de an preconizat se conturează a fi mai stabil - poziția de numerar ar trebui să ajungă la 6,5-7 miliarde de dolari. Astfel, capitalizarea companiei nu este în pericol, ceea ce este esențial având în vedere că comercializarea completă a viitoarelor vaccinuri (mRNA-1010 pentru gripă, mRNA-1083 combinat și mRNA-1403 pentru norovirus) nu va avea loc până în 2026 cel mai devreme. Perspectivele se bazează astfel pe doi piloni: un stabilizator pe termen scurt în vaccinurile COVID și un motor pe termen lung sub forma unei conducte diversificate.

Rezultate pe termen lung

Traiectoria financiară pe termen lung a Moderna arată volatilitatea extremă care a apărut de la sfârșitul perioadei pandemice. Veniturile pentru 2024 au fost de 3,2 miliarde de dolari, o scădere de mai mult de jumătate față de 2023. Aceasta urmează unei scăderi de aproape 64% în 2023, când cererea masivă pentru vaccinurile COVID se încheia și compania nu avea încă surse alternative de venituri. 2022 a fost ultimul an "pandemic", cu venituri de aproape 19 miliarde de dolari.

Costul vânzărilor a scăzut drastic între 2022 și 2024, dar numai 2025 arată că restructurarea producției are efectul dorit. Costurile de cercetare și dezvoltare au crescut până în 2023, când întreprinderea a finanțat o conductă masivă, dar încep să stagneze începând cu 2024 și scad semnificativ în 2025. Acest lucru înseamnă un singur lucru: firma s-a adaptat la realitatea post-pandemică și a trecut de la modul de expansiune la modul de optimizare disciplinată.

Venitul net a scăzut în trei ani consecutivi, anul 2024 înregistrând o pierdere profundă de 4,7 miliarde de dolari. Pierderea din 2025 este mai mică, ceea ce arată că combinația de investiții operaționale reduse și capital de lucru mai bun începe să funcționeze. EBITDA este încă negativ, dar structura de raportare arată că, cu cât noile vaccinuri sunt mai aproape de aprobarea comercială, cu atât mai mult spațiu există pentru a reveni la un flux de numerar pozitiv.

Noutăți

- Moderna consolidează comercializarea portofoliului COVID-19, inclusiv noul mNEXSPIKE

- Compania a extins în continuare aprobarea vaccinului RSV mRESVIA în mai mult de 40 de țări

- mRNA-1010 (gripă sezonieră) va fi depus pentru aprobare în SUA și UE până în ianuarie 2026

- Vaccinul combinat mRNA-1083 așteaptă decizia FDA și EMA

- Vaccinul împotriva norovirusului mRNA-1403 extinde faza 3 din cauza lipsei de cazuri

- mRNA-1647 (CMV) a fost întrerupt după eșec în faza 3

- Studiile oncologice ale mRNA-4157 și mRNA-4359 continuă

Structura acționariatului

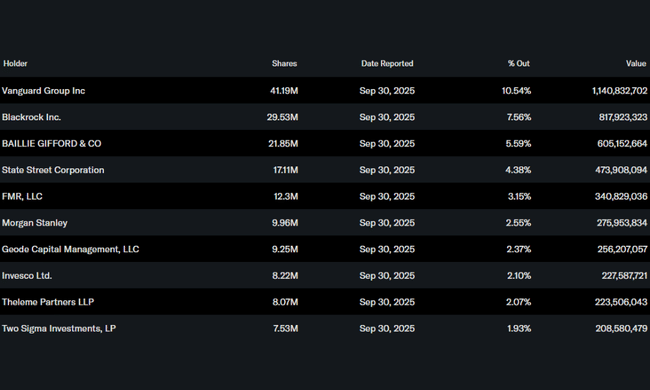

Investitorii instituționali dețin peste 71% din acțiuni, o bază solidă de capital long-only pentru o companie biotehnologică cu volatilitate ridicată. Vanguard Group rămâne cel mai mare acționar, cu o participație de 10,5%, urmat de BlackRock (7,6%) și Baillie Gifford (5,6%), care deține una dintre cele mai consistente poziții în Moderna din 2021. Aproximativ 7,2% din acțiuni sunt deținute de insideri, ceea ce este relativ ridicat și demonstrează angajamentul puternic al conducerii pentru dezvoltarea pe termen lung a companiei.

Așteptările analiștilor

Cele mai recente comentarii disponibile ale analiștilor provin de la JPMorgancare a reafirmat ratingul 2025 pentru Modern pe 4 noiembrie. Neutru și un preț țintă $90. Analiștii au declarat că rezultatele T3 "oferă dovezi clare ale unei transformări disciplinate", dar au avertizat, de asemenea, că "comercializarea vaccinului gripal mRNA-1010 este un catalizator cheie pentru 2026, fără de care evaluarea va rămâne plafonată de fundamentele portofoliului COVID". JPMorgan subliniază, de asemenea, că sosirea vaccinurilor combinate ar putea crea un nou vârf de venituri în 2027-2028.