Trimestrul al treilea din 2025 marchează pentru Occidental una dintre cele mai coerente evoluții operaționale din ultimii ani. Producția a depășit semnificativ planul inițial, iar compania a reușit să crească fluxul operațional de numerar fără să majoreze investițiile. În paralel, decizia de a separa OxyChem arată intenția clară de a transforma portofoliul într-un model axat pe petrol, gaze și inițiative cu emisii reduse — zone în care Occidental vede avantaj competitiv durabil.

Îmbunătățirea structurii financiare este poate la fel de importantă ca rezultatele operaționale. Rambursarea accelerată a datoriilor readuce companiei flexibilitate strategică și întărește încrederea investitorilor că programul de creștere a randamentelor pentru acționari poate deveni mai ambițios. Occidental intră, astfel, într-o etapă în care stabilitatea operațională și investițiile pe termen lung nu mai sunt în conflict, ci funcționează în aceeași direcție.

Cum a fost ultimul trimestru?

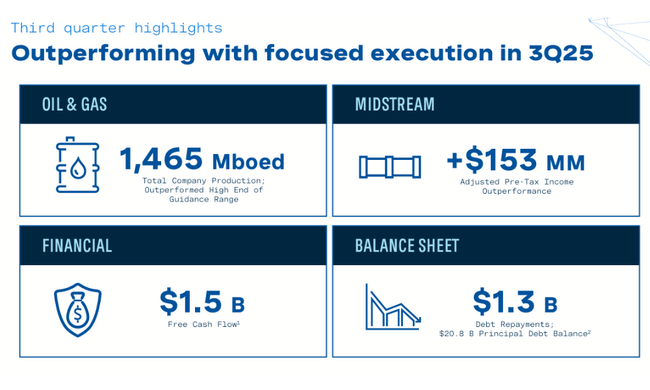

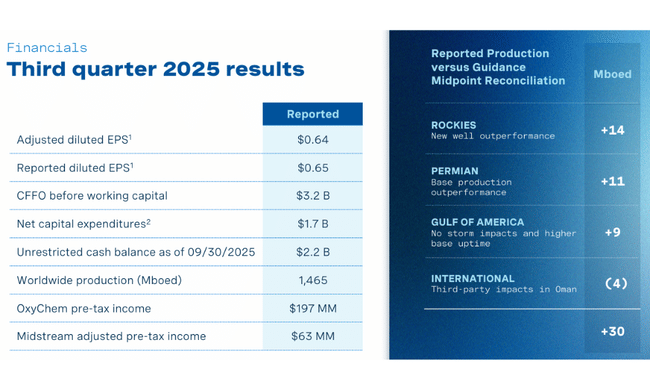

Occidental $OXY a intrat în al treilea trimestru din 2025 într-o formă foarte bună, iar rezultatele au sfârșit prin a depăși majoritatea așteptărilor, în special la nivelul operațiunilor și al fluxului de numerar. Compania a raportat un flux de numerar operațional și un flux de numerar operațional de 2,8 miliarde de dolari și, respectiv, 3,2 miliarde de dolari, înainte de modificările capitalului circulant, semnalând o performanță robustă a principalelor active din upstream, precum și o disciplină investițională continuă. Capex-ul a atins 1,8 miliarde de dolari și, cu 39 de milioane de dolari din contribuții din partea intereselor care nu controlează, compania a generat 1,5 miliarde de dolari din fluxul de numerar liber înainte de capitalul circulant - FCF-ul rezultat a confirmat astfel capacitatea Occidental de a genera numerar chiar și într-un mediu cu prețuri relativ stabile, dar nu extrem de ridicate, ale materiilor prime.

Partea operațională a fost, de asemenea, foarte puternică. Producția globală a fost în medie de 1 465 Mboed, depășind limita superioară a orientărilor. Permian rămâne pilonul dominant al activității, cu o producție medie de 800 Mboed, în timp ce Rockies & Other Domestic a adus 288 Mboed, Gulf of America 139 Mboed și segmentul internațional 238 Mboed. Combinația dintre volumele de producție mai mari și prețurile ușor mai bune a contribuit la obținerea unui profit înainte de impozitare de 1,3 miliarde de dolari de către segmentul de petrol și gaze. Prețurile realizate la petrol au crescut cu 2%, ajungând la 64,78 dolari/baril, în timp ce prețurile realizate la gaze pe piața internă au crescut cu 11%, ajungând la 1,48 dolari/Mcf. Un vânt potrivnic persistent a fost reprezentat de prețurile mai scăzute ale LGN, care au scăzut cu 5% de la un trimestru la altul.

Sectoarele Midstream și Marketing au depășit, de asemenea, previziunile, deși au înregistrat câștiguri mai mici decât în trimestrul precedent, din cauza reducerii marjelor Waha-Gulf și a costurilor mai mari asociate cu creșterea activității în proiectele cu emisii reduse de carbon. Profitul înainte de impozitare a fost de 93 de milioane de dolari, iar venitul din acțiuni WES a fost de 156 de milioane de dolari. Pe de altă parte, OxyChem a fost un punct slab, cu profituri în scădere la 197 de milioane de dolari din cauza prețurilor și volumelor mai slabe în întregul portofoliu, deși parțial compensate de costurile mai mici ale inputurilor.

La nivelul profitabilității globale, firma a raportat un venit net de 661 de milioane de dolari (0,65 dolari pe acțiune) și câștiguri ajustate de 649 de milioane de dolari (0,64 dolari pe acțiune). Occidental și-a continuat, de asemenea, reducerea agresivă a gradului de îndatorare, plătind 1,3 miliarde de dolari în trimestru și reducând datoria totală la 20,8 miliarde de dolari. Această mișcare, împreună cu vânzarea OxyChem, pe care conducerea a numit-o o piatră de hotar transformațională, consolidează în continuare flexibilitatea financiară și permite companiei să crească randamentul pentru acționari.

Comentariul directorului general

Directorul general Vicki Hollub a subliniat că al treilea trimestru este o dovadă a performanței operaționale excepționale, a investițiilor disciplinate și a solidității portofoliului upstream. Ea a spus că Occidental a depășit obiectivele în ambele segmente de petrol și gaze, în timp ce a depășit performanța în midstream și marketing. Un punct cheie este Vânzarea OxyChemcare oferă companiei capital pentru reducerea în continuare a datoriilor, consolidarea randamentelor pentru acționari și accelerarea investițiilor în segmentele sale cu cel mai mare randament. Acest lucru confirmă orientarea strategică a conducerii către o societate axată în principal pe upstream, completată de tehnologii cu emisii reduse de carbon, capabile să ofere un flux constant de noi oportunități.

Perspective

Occidental intră în următoarele trimestre cu o bază de producție rezistentă, cu prețuri relativ stabile și cu o disciplină de capital puternică. Conducerea se așteaptă ca activitățile de bază din upstream să continue să fie o sursă cheie de creștere a fluxului de numerar, susținută de eficientizarea activităților din Permian, precum și de stabilitatea continuă a activelor internaționale. Mediul mai slab din petrochimie ar trebui să rămână tranzitoriu, în timp ce midstream va fi mai sensibil la structurile de diferențiere a prețurilor, dar va continua să contribuie cu rezultate stabile, completate în continuare de dividendele WES.

De asemenea, compania își reafirmă prioritatea pe termen lung de a reduce datoriile - cu spațiu pentru a continua să orienteze treptat alocările de capital către răscumpărări de acțiuni și creșteri ale dividendelor, odată ce obiectivul de 20,8 miliarde de dolari privind datoriile este atins. Din punct de vedere strategic, Occidental va continua să se concentreze pe diversificarea portofoliului său upstream și pe dezvoltarea de soluții cu emisii reduse de carbon, inclusiv proiecte DAC, pe care Hollub le-a subliniat, de asemenea.

Rezultate pe termen lung

Rezultatele financiare pe termen lung ale Occidental confirmă natura ciclică a sectorului petrolier, dar demonstrează și capacitatea companiei de a compensa volatilitatea prin gestionarea costurilor și optimizarea portofoliului. Veniturile în 2024 au fost de 27,1 miliarde de dolari, în scădere cu 4,35% față de anul precedent, după un an 2023 mai slab, când veniturile au scăzut cu 21,85%. Cu toate acestea, aceste rezultate reflectă prețurile mai scăzute ale petrolului și normalizarea după un an excepțional de puternic în 2022, când Occidental a crescut veniturile cu aproape 40%. Principalele schimbări s-au reflectat și în marje, profitul brut de 9,6 miliarde de dolari în 2024 fiind practic stabil, indicând un control de succes al costurilor, chiar și în condițiile unor prețuri mai scăzute la mărfuri.

Profitul operațional a scăzut la 6 miliarde de dolari, în scădere cu 8% față de anul trecut, în timp ce profitul net a scăzut cu 35%, la 3 miliarde de dolari. Rezultatele rămân astfel mult sub nivelurile extrem de ridicate din 2022, când profitul net a depășit 13 miliarde de dolari. EBITDA a scăzut la 12,7 miliarde de dolari în 2024, o scădere de 12%, dar totuși o cifră solidă care oferă companiei confort în gestionarea datoriilor. Mișcarea EPS urmează mișcarea venitului net - 2,44 $ pe acțiune în 2024 implică o scădere de 37% de la an la an, dar acestea sunt cifre pe deplin explicate de ciclul prețurilor la energie.

Rezultatele pe termen lung confirmă astfel că Occidental, deși nu este imună la scăderea prețului materiilor prime, poate menține un bilanț sănătos, niveluri ridicate ale fluxului de numerar operațional și reduce datoria într-un mediu ciclic, ceea ce rămâne un obiectiv strategic cheie.

Știri

Cel mai important eveniment al trimestrului a fost vânzarea anunțată a diviziei OxyChem, pe care conducerea o descrie drept un pas important în transformarea companiei. Această tranzacție va permite companiei să își consolideze în continuare bilanțul, să accelereze rambursarea datoriilor și să direcționeze mai bine capitalul către segmentele cu cel mai mare randament, în primul rând tehnologiile upstream și cu emisii reduse de carbon. Occidental și-a continuat, de asemenea, programul extins de reducere a gradului de îndatorare, rambursând 1,3 miliarde de dolari numai în T3 2025, un pas semnificativ către obiectivul său strategic de reducere a datoriilor la niveluri care să permită randamente mai mari pentru acționari. De asemenea, compania a evidențiat o activitate în creștere în proiectele cu emisii reduse de carbon, care s-a tradus prin costuri mai mari în segmentele midstream și marketing.

Structura acționariatului

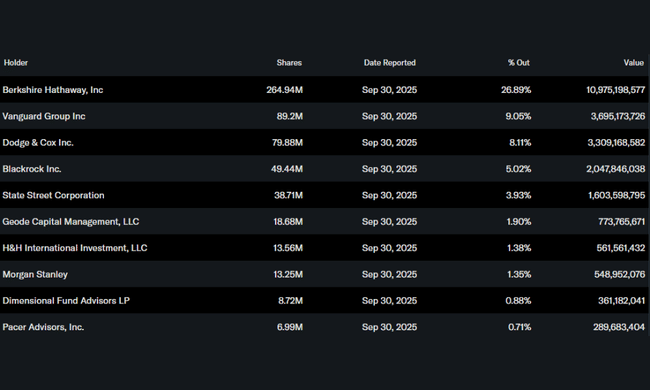

Occidental are o structură a acționariatului extrem de concentrată, Berkshire Hathaway dominând cu aproape 27% din totalul acțiunilor, și a sprijinit mult timp strategia companiei de a se concentra pe upstream, randamente în numerar și investiții disciplinate. Instituția deține peste 51% din totalul acțiunilor și mai mult de 70% din free float, indicând un interes ridicat din partea investitorilor profesioniști. Printre cei mai mari acționari instituționali se numără Vanguard Group (9,05%), Dodge & Cox (8,11%) și BlackRock (5,02%). În total, peste 1.500 de instituții dețin acțiuni Occidental, confirmând poziția solidă a companiei în portofoliile investitorilor pe termen lung.

Așteptările analiștilor

Acțiunile Occidental Petroleum au fost sub presiune în ultimele luni din cauza scăderii prețurilor petrolului și a scăderii încrederii în sectorul energetic. Titlul se tranzacționează acum la aproximativ 41 de dolari pe acțiune, marcând un declin de aproximativ 20% în ultimele douăsprezece luni, într-un moment în care perspectivele de câștig au fost reduse treptat. Cu toate acestea, unii analiști se așteaptă la o oarecare creștere, susținută de marje solide, reducerea treptată a gradului de îndatorare și o abordare disciplinată a investițiilor. În același timp, Occidental își extinde activitatea de captare a carbonului prin intermediul filialei sale 1PointFive și își continuă eforturile pe termen lung de a-și consolida bilanțul, demonstrând dorința de a-și echilibra activitatea petrolieră tradițională cu noi oportunități în domeniul tehnologiilor cu emisii reduse de carbon.

Estimările Wall Street sugerează o perspectivă mai moderatăreflectând prudența generală a investitorilor față de titlurile energetice. Ținta medie de preț a analiștilor de aproximativ 51 de dolari implică un potențial de aproximativ 20% în următoarele douăsprezece luni, deși intervalul de proiecții este larg - de la 38 la 63 de dolari. În același timp, consensul indică faptul că Occidental rămâne mai degrabă un titlu defensiv decât o poveste de creștere, deoarece veniturile sunt așteptate să scadă ușor până în 2027, marjele operaționale sunt așteptate să stagneze, iar evaluările sunt sub mediile pe termen lung. Conform modelelor bazate pe estimările analiștilor, acțiunile ar putea ajunge la aproximativ 43 de dolari în 2027, ceea ce implică doar un randament anual minim. Pentru investitori, acest lucru subliniază caracterul companiei de jucător stabil în domeniul energiei, axat pe numerar, dividende și reducerea datoriilor, nu pe o creștere dinamică.