Disney încheie anul fiscal 2025 ca o companie mult mai solidă decât era în urmă cu doi ani. Într-un trimestru în care veniturile au rămas aproape neschimbate, conglomeratul a reușit să își dubleze profitabilitatea datorită marjelor în creștere în streaming, performanțelor record ale diviziei de parcuri și unei discipline stricte a costurilor. Chiar dacă cifra de afaceri a rămas la 22,5 miliarde de dolari, profitul operațional a avansat puternic, iar câștigul pe acțiune a crescut de peste trei ori – un semnal că modelul de business devine mult mai robust.

Privind dincolo de cifre, se vede clar arhitectura strategică pe care Bob Iger o construiește: streaming profitabil, un segment sportiv stabilizat și o divizie Experiences aflată într-o expansiune structurală. Profitul operațional pe segmente a crescut cu 12 % în întregul an, parcurile au stabilit noi recorduri, iar dinamica fluxurilor de numerar s-a îmbunătățit semnificativ. Disney intră astfel în anul fiscal 2026 cu o strategie coerentă, un profil financiar întărit și o vizibilitate mult mai bună pentru investitori.

Cum a fost ultimul trimestru?

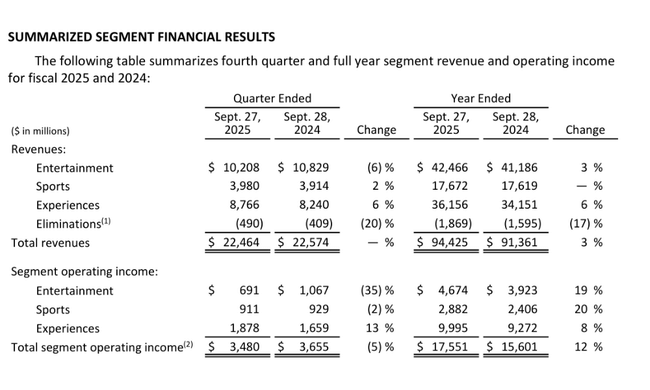

Al patrulea trimestru al anului fiscal 2025 poate fi caracterizat ca o perioadă de vânzări stabile, dar cu o profitabilitate semnificativ mai mare. Veniturile de 22,5 miliarde de dolari au fost practic comparabile cu cele din T4 2024, însă profitul înainte de impozitare a crescut de peste două ori, la 2,0 miliarde de dolari. Profitul operațional total al segmentului a scăzut cu 5% de la an la an, la 3,5 miliarde de dolari, reflectând o perioadă comparativă dificilă, în special în distribuția de filme, dar rezultatul final a beneficiat de eficiențe îmbunătățite și de mixul de afaceri. EPS diluat în trimestru a crescut de la 0,25 dolari la 0,73 dolari, cu un EPS ajustat de 1,11 dolari, cu doar 3% sub nivelul foarte ridicat din T4 2024.

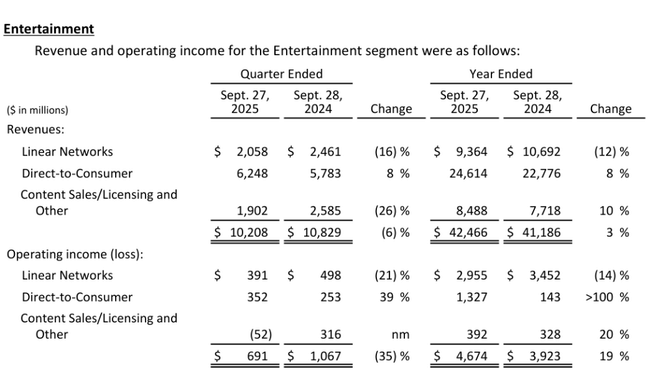

Din perspectiva segmentului, trimestrul al patrulea a fost mixt, dar imaginea de ansamblu pentru investitori rămâne favorabilă. Entertainment a suferit o lovitură notabilă din cauza comparațiilor dificile cu gama record de filme de anul trecut, cu titlurile de mare succes Inside Out 2 și Deadpool & Wolverine intrând în rezultate. Profitul operațional al segmentului Entertainment pentru acest trimestru a fost de 691 de milioane de dolari, cu 376 de milioane de dolari mai puțin decât în urmă cu un an. Pe de altă parte, streaming-ul Direct-to-Consumer și-a continuat îmbunătățirea surprinzător de rapidă, vânzările DTC crescând cu 8% de la an la an (în ciuda unui impact negativ de aproximativ două puncte de la includerea Disney+ Hotstar de anul trecut) și profitul operațional crescând cu 99 de milioane de dolari la 352 de milioane de dolari. Disney+ și Hulu împreună au deja 196 de milioane de abonați, în creștere cu 12,4 milioane față de trimestrul al treilea, iar Disney+ singur a adăugat 3,8 milioane la 132 de milioane de abonați.

Segmentul sportiv a rămas relativ stabil. Profitul operațional a fost de 911 milioane de dolari, doar puțin sub nivelul de anul trecut, când costurile mai mari de marketing și programare au depășit creșterea veniturilor din publicitate și abonamente. ESPN național a raportat o scădere de 3% a profitului operațional, dar veniturile din publicitate națională au crescut cu 8%, un semnal pozitiv pentru monetizarea drepturilor sportive. Adevăratul motor al trimestrului a fost Experiences. Această divizie a raportat un profit operațional record în T4 de 1,9 miliarde de dolari, în creștere cu 219 milioane de dolari față de anul trecut. Parcuri și experiențe internaționale au crescut profiturile cu 25%, la 375 de milioane de dolari, în timp ce parcurile naționale au crescut cu 9%, la 920 de milioane de dolari. Astfel, din perspectiva întregului portofoliu, Disney a demonstrat că, chiar și fără blockbustere extraordinare, poate genera profituri ridicate, se poate sprijini pe parcuri în creștere și poate trece streaming-ul în faza profitabilă.

Comentariul directorului general

Bob Iger în comentariile sale, a subliniat că anul fiscal 2025 a fost un alt an de forță substanțială pentru companie. El a spus că Disney $DIS capitalizează cu succes activele sale creative și de brand în întregul său ecosistem - de la teatre și canale TV la streaming, la parcuri și experiențe - făcând în același timp progrese tangibile în transformarea afacerii sale direct-to-consumer într-un pilon profitabil. Strategia lui Iger se bazează pe o combinație de afaceri complementare și pe un bilanț solid care permite companiei să continue să investească în conținut și experiențe premium, crescând în același timp randamentul capitalului pentru acționari.

De asemenea, CEO-ul a articulat clar faptul că obiectivul nu este doar îmbunătățirea marjei pe termen scurt, ci, mai important, ancorarea pe termen lung a Disney într-o nouă eră a industriei de divertisment dominată de platforme de streaming, francize globale și economia experiențelor. Iger a subliniat performanța record a Experiences, tranziția treptată a DTC către o afacere profitabilă și faptul că Disney are un portofoliu unic de mărci și IP care pot fi monetizate prin mai multe canale. Din cuvintele sale reiese clar că managementul este încrezător în capacitatea companiei de a susține o creștere de două cifre a veniturilor în anii următori.

Perspective

Perspectivele pentru anii fiscali 2026 și 2027 sunt ambițioase, dar susținute de cifre concrete și de repere clar definite. Pentru primul trimestru al anului fiscal 2026, Disney se așteaptă la un profit operațional DTC SVOD de aproximativ 375 de milioane de dolari, confirmând că streaming-ul nu mai este o "gaură neagră" pentru capital, ci devine un contribuitor regulat la profitabilitate. Pe de altă parte, segmentul Divertisment se va confrunta cu un impact negativ de aproximativ 400 de milioane de dolari în primul trimestru din cauza lansărilor de filme comparative mai slabe, a anunțurilor politice mai mici (cu 140 de milioane de dolari mai puțin decât anul trecut) și, de asemenea, a absenței unei contribuții din partea Star India, care a generat un profit operațional de 73 de milioane de dolari în primul trimestru al anului trecut. În prima parte a anului, Experiences va suporta costuri de predeschidere și dry dock de aproximativ 150 de milioane de dolari în divizia Disney Cruise Line.

Pentru întregul an fiscal 2026, conducerea vizează o creștere procentuală de două cifre a profitului operațional al segmentului Divertisment, ponderată mai mult spre a doua jumătate a anului, atingând în același timp o marjă operațională de aproximativ 10% în DTC SVOD. Sportul ar trebui să înregistreze o creștere de o singură cifră, cea mai mare contribuție fiind așteptată în trimestrul al patrulea, datorită calendarului costurilor cu drepturile sportive. Experiențele ar trebui să adauge câștiguri procentuale de o singură cifră, în ciuda costurilor de predeschidere de 160 de milioane de dolari și a costurilor de dry dock de 120 de milioane de dolari. Compania plănuiește investiții de 24 de miliarde de dolari în conținut pentru divertisment și sport, aproximativ 19 miliarde de dolari din fluxul de numerar operațional, 9 miliarde de dolari din cheltuieli de investiții și o dublare a răscumpărărilor de acțiuni la 7 miliarde de dolari. Dividendul pentru 2026 va fi de 1,50 dolari pe acțiune în două tranșe de 0,75 dolari. Pentru anul fiscal 2027, Disney se așteaptă apoi la o nouă creștere de două cifre a EPS ajustat, subliniind încrederea conducerii în traiectoria sa de profitabilitate pe termen lung.

Rezultate pe termen lung

Tendința pe termen lung a rezultatelor Disney $DIS arată o companie care se adaptează cu succes la schimbările structurale din industrie. Veniturile au crescut într-un ritm constant în ultimii ani, ajungând la 94,4 miliarde de dolari în 2025, în creștere cu 3,35% față de 2024 și cu aproape 14% față de 2022. Schimbarea cea mai semnificativă vine la nivelul marjei. Profitul brut a crescut cu peste 9% până la 35,7 miliarde de dolari în 2025, în timp ce profitul operațional a crescut cu 16% până la 13,8 miliarde de dolari. Acest lucru se bazează pe creșterea de două cifre din anii precedenți și indică o schimbare structurală a rentabilității, determinată în mare parte de o combinație mai eficientă între canalele TV tradiționale, streaming și parcuri.

Cu toate acestea, cea mai elocventă este evoluția venitului net și a profitului pe acțiune. Venitul net a crescut de la 2,35 miliarde de dolari în 2023 la 4,97 miliarde de dolari în 2024 și la 12,4 miliarde de dolari în 2025. EPS diluat a trecut de la 1,29 dolari la 2,72 dolari și la 6,85 dolari în doi ani, de peste cinci ori mai mult decât nivelurile din 2023. Pe lângă profitabilitatea operațională mai mare, factorii fiscali au jucat, de asemenea, un rol, cu o schimbare semnificativă a sarcinii fiscale în 2025, transformând o taxă pozitivă în anii anteriori într-un beneficiu fiscal. EBITDA a crescut de la aproximativ 12,0 miliarde de dolari la 19,1 miliarde de dolari în perioada 2022-2025, ilustrând consolidarea profilului cash-flow al companiei. Numărul de acțiuni în circulație a scăzut ușor de-a lungul timpului, susținând creșterea EPS și arătând că Disney începe să se bazeze din nou pe răscumpărările de acțiuni ca parte a rentabilității capitalului său.

Noutăți

În ceea ce privește orientarea strategică, anul fiscal 2025 a adus câteva elemente-cheie. Cel mai notabil este o schimbare clară în streaming - DTC SVOD s-a mutat treptat în zona de profit în cursul anului, iar Disney comunică deschis țintirea unor marje operaționale de două cifre în anii următori. Creșterea bazei totale de abonați la 196 de milioane, împreună cu prețurile mai stricte și concentrarea pe ARPU, arată că un model construit pe conținut premium și mărci puternice funcționează. În același timp, compania a finalizat tranzacțiile în jurul Star India, ceea ce reduce contribuția anumitor canale liniare pe termen scurt, dar ajută la curățarea portofoliului și la concentrarea pe segmente mai profitabile pe termen lung.

Accelerarea alocării de capital către acționari este, de asemenea, o veste semnificativă. Disney și-a majorat și stabilizat dividendul, și-a dublat răscumpărările de acțiuni planificate la 7 miliarde de dolari pentru anul fiscal 2026 și și-a consolidat în continuare profilul fluxului de numerar, fluxul de numerar liber pentru 2025 ajungând la peste 10 miliarde de dolari. Divizia Experiences, care include parcuri, stațiuni și linii de croazieră, s-a impus ca un motor de creștere constantă, cu câștiguri record, dar compania continuă să investească în noile nave Disney Adventure și Disney Destiny, care se așteaptă să asigure o creștere suplimentară a capacității și a veniturilor în următorii ani.

Structura acționariatului

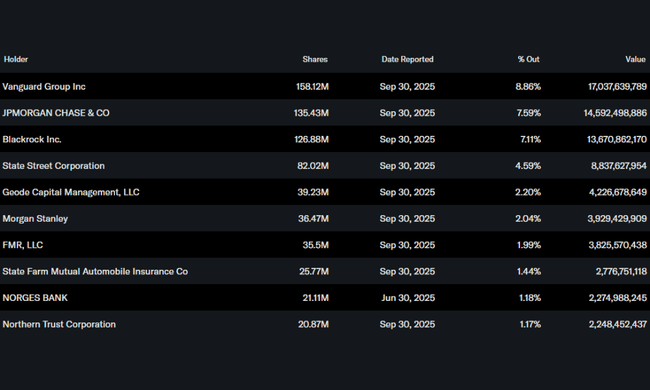

Structura acționariatului Disney este clar instituțională. Utilizatorii inițiați dețin doar aproximativ 0,07% din acțiunile companiei, în timp ce instituțiile controlează aproximativ 75,7% din totalul acțiunilor și practic aceeași proporție din capitalul flotant. Acest lucru confirmă faptul că Disney este o poziție centrală în portofoliile multor investitori globali mari. Cel mai mare acționar este Vanguard Group cu aproximativ 8,86%, urmat de JPMorgan Chase cu 7,59%, BlackRock cu 7,11% și State Street cu 4,59%. În total, aproape patru mii de investitori instituționali dețin acțiuni ale companiei. O astfel de structură de proprietate concentrată și instituțională este obișnuită pentru marile companii blue-chip și sugerează un grad ridicat de încredere a capitalului profesional în povestea Disney pe termen lung.

Așteptările analiștilor

BofA Securities a reiterat ratingul Buy pentru acțiuni. și un preț țintă de 140,00 dolari pentru gigantul de divertisment. Compania a prognozat o creștere de două cifre a câștigurilor ajustate pe acțiune pentru anul fiscal 2026, determinată de creșterea scăzută de o singură cifră a câștigurilor operaționale în Sport, creșterea de două cifre a câștigurilor operaționale în Divertisment și creșterea ridicată de o singură cifră a câștigurilor operaționale în Experiențe.