Rezultatele recente ale Nvidia arată un lucru esențial: compania a intrat într-o etapă în care dimensiunea nu mai este un obstacol pentru creștere. Cererea pentru infrastructură AI continuă să se extindă rapid, iar Nvidia rămâne furnizorul central într-un ecosistem unde giganții cloud și guvernele concurează pentru capacitate limitată.

Diferența majoră față de ciclurile tehnologice anterioare este stabilitatea financiară. Marjele rămân extrem de ridicate, fluxul de numerar este masiv, iar compania își permite simultan investiții, expansiune și returnări de capital. Nvidia nu mai este evaluată pe promisiuni, ci pe execuție dovedită la scară globală.

Cum a fost ultimul trimestru?

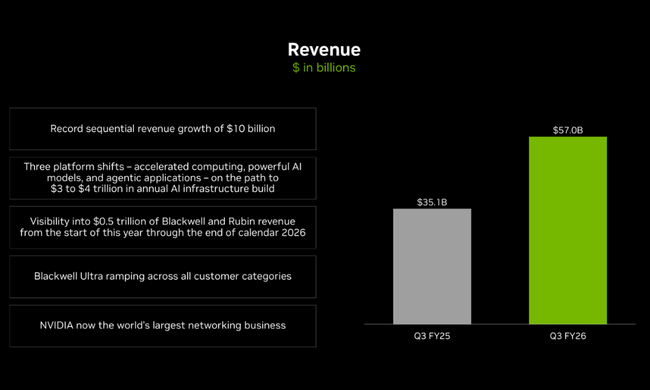

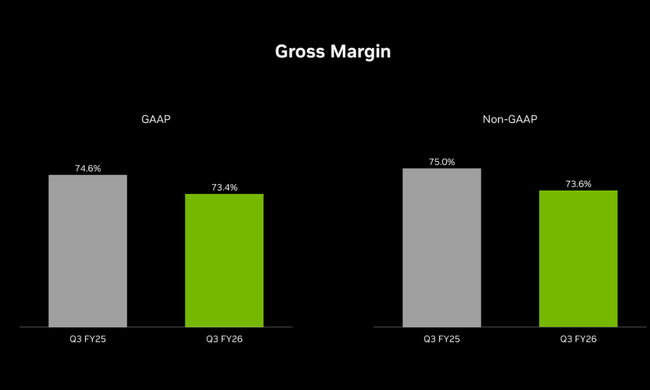

Dintr-o perspectivă pur numerică, trimestrul al treilea a fost un alt trimestru record. Dar mai importante sunt ritmul și calitatea creșterii. Veniturile de 57,0 miliarde de dolari au fost cu peste 10 miliarde de dolari mai mari decât în trimestrul precedent și cu aproape 22 de miliarde de dolari mai mari decât în urmă cu un an. O astfel de creștere rapidă în termeni absoluți este excepțională pentru o companie de această dimensiune. Cu toate acestea, marja brută rămâne aproape de maximele istorice - 73,4% pe o bază GAAP și 73,6% pe o bază non-GAAP. În timp ce marjele au scăzut ușor de la un an la altul, acestea s-au îmbunătățit de la un trimestru la altul, ceea ce este important în timpul unei perioade de creștere masivă a unei noi generații de produse.

Profitabilitatea a crescut chiar mai rapid decât veniturile. Profitul operațional a fost de 36,0 miliarde de dolari, în creștere cu 65% de la an la an și cu 27% de la trimestru la trimestru. Profitul net de 31,9 miliarde de dolari a fost cu 21% mai mare decât în al doilea trimestru și, de asemenea, cu 65% mai mare decât în urmă cu un an. Profitul pe acțiune de 1,30 $ a reprezentat o creștere de 20% față de trimestrul trecut și de 67% față de anul trecut. În ceea ce privește partea pozitivă, GAAP și non-GAAP EPS sunt practic identice, ceea ce sporește încrederea în calitatea rezultatelor raportate.

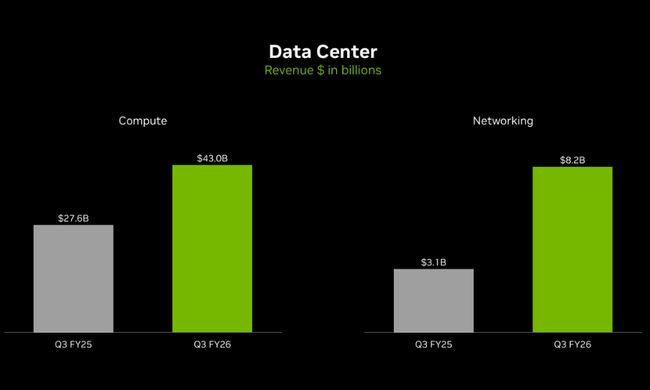

Principalul motor rămâne segmentul centrelor de date. Veniturile de 51,2 miliarde de dolari au crescut cu 25% față de al doilea trimestru și cu 66% de la an la an. Cu alte cuvinte, NVIDIA a adăugat mai mult de 10 miliarde de dolari în vânzări numai în acest segment în cele trei luni. CEO-ul Jensen Huang a comentat fără menajamente că vânzările Blackwell sunt "în afara graficului", iar GPU-urile cloud sunt epuizate. Acest lucru arată în mod clar că principala limită a creșterii nu este cererea, ci capacitatea de producție disponibilă, oferind companiei o poziție de negociere puternică pentru trimestrele următoare.

Celelalte segmente funcționează astăzi mai mult ca o completare a infrastructurii AI, dar dezvoltarea lor rămâne solidă. Gaming a adus 4,3 miliarde de dolari, ușor mai slab față de trimestru, dar în creștere cu 30% față de anul trecut. Professional Visualization a atins 760 de milioane de dolari, o creștere foarte puternică de la trimestru la trimestru și de la an la an. Segmentul Automotive a raportat 592 de milioane de dolari și continuă să ofere o creștere consistentă care consolidează opționalitatea pe termen lung a NVIDIA în autonomie, robotică și inteligență artificială fizică.

În ceea ce privește costurile, compania continuă să investească agresiv, dar pârghia operațională rămâne extrem de puternică. Cheltuielile operaționale au crescut cu o rată de două cifre, dar în raport cu veniturile și profitul operațional, aceasta este o demonstrație clară a scalabilității activității. În același timp, NVIDIA continuă să facă răscumpărări masive de acțiuni. În primele nouă luni ale anului, a returnat 37 de miliarde de dolari acționarilor și încă mai are peste 62 de miliarde de dolari sub autorizare.

Comentariu CEO

Jensen Huang a subliniat în comentariile sale că NVIDIA a intrat în ceea ce el a numit "ciclul virtuos al IA". Cererea de putere de calcul se autoreîntărește, a spus el, pe măsură ce IA se extinde rapid în alte industrii, regiuni și tipuri de aplicații. În mod important, atât volumul de lucru pentru formare, cât și cel pentru inferență cresc exponențial, făcând din inteligența artificială o investiție pe termen lung în infrastructură, nu un experiment tehnologic punctual.

Huang a precizat, de asemenea, că Blackwell nu este doar următoarea generație de cipuri, ci un salt fundamental al platformei. Vânzarea de GPU-uri pentru cloud și nevoia de capacitate confirmă faptul că NVIDIA rămâne un furnizor cheie de infrastructură pentru hiperscalari, laboratoare de IA și proiecte guvernamentale.

Perspective

Perspectivele pentru trimestrul al patrulea sugerează o nouă accelerare. NVIDIA se așteaptă la venituri de aproximativ 65 de miliarde de dolari, o altă creștere semnificativă față de un trimestru al treilea deja record. Marjele brute ar trebui să crească și mai mult, la aproximativ 75%, ceea ce, combinat cu creșterea volumului, este un semnal foarte puternic. Costurile de exploatare vor continua să crească, reflectând investițiile în platformă, ecosistem și producție, însă structura orientativă sugerează că pârghia de exploatare va rămâne.

Pentru investitori, este esențial ca societatea să crească simultan vânzările și marjele. Aceasta înseamnă, de obicei, o îmbunătățire a mixului de produse, o poziție puternică în ceea ce privește prețurile și o stabilizare treptată a lanțului de aprovizionare. În cazul în care NVIDIA se va conforma acestei perspective, se va confirma teza conform căreia Blackwell reprezintă o platformă foarte profitabilă pe termen lung, nu un ciclu pe termen scurt.

Rezultate pe termen lung

Perspectiva pe termen lung arată o schimbare extremă în amploarea și profitabilitatea companiei. Veniturile pentru 2024 au atins 60,9 miliarde de dolari, mai mult decât dublu față de 2023 și aproape cvadruplu față de 2021. Profitul brut a crescut la 44,3 miliarde de dolari și profitul operațional la aproape 33 de miliarde de dolari. Profitul net de 29,8 miliarde de dolari arată cât de dramatic s-a schimbat economia companiei într-o perioadă foarte scurtă de timp.

Evoluția costurilor este, de asemenea, crucială. În timp ce veniturile au crescut cu mai mult de 125% în 2024, cheltuielile operaționale au rămas aproape neschimbate. Acesta este un prim exemplu de pârghie operațională și unul dintre principalele motive pentru care NVIDIA a devenit cea mai profitabilă companie din era IA. În plus, numărul de acțiuni a scăzut ușor pe termen lung, crescând impactul creșterii veniturilor asupra EPS.

Noutăți

Al treilea trimestru a fost plin de anunțuri strategice. NVIDIA a confirmat că Blackwell oferă rezultate de top în benchmark-uri independente și aduce îmbunătățiri semnificative în ceea ce privește eficiența energetică. Parteneriatul strategic cu OpenAI, care prevede implementarea a minimum 10 GW de sisteme NVIDIA, crește semnificativ vizibilitatea cererii pe termen lung. De asemenea, este importantă decizia Anthropic de a-și scala modelele pe infrastructura NVIDIA.

De asemenea, compania aprofundează integrarea cu jucătorii din cloud, extinde nivelul de rețea, consolidează rolul NVLink ca standard și intră în domeniile sistemelor cuantice și fizice de inteligență artificială. Aceste măsuri fac ca NVIDIA să treacă de la rolul de furnizor de cipuri la cel de partener cuprinzător de infrastructură.

Structura acționariatului

Structura acționariatului NVIDIA este foarte instituțională. Aproximativ 69% din acțiuni sunt deținute de instituții, iar mai mult de 72% din flotantul liber este deținut de investitori profesioniști. Cei mai mari acționari includ Vanguard, BlackRock, Fidelity și State Street. Acțiunile companiei sunt deținute de aproape 7.000 de instituții, ceea ce confirmă poziția acesteia ca poziție globală cheie atât în portofoliile indexate, cât și în cele administrate activ.

Așteptările analiștilor

În urma acestor rezultate, analiștii se concentrează în principal pe sustenabilitatea ritmului de creștere a centrelor de date, pe evoluția marjelor în era Blackwell și pe capacitatea companiei de a crește oferta într-un mediu în care cererea depășește oferta. Ghidul pentru trimestrul al patrulea împinge așteptările din nou în sus și susține afirmația că investițiile în infrastructura AI nu sunt un boom pe termen scurt, ci un ciclu multianual.

Dacă NVIDIA continuă să furnizeze rezultate de acest tip, consensul pieței va înclina din ce în ce mai mult spre opinia că societatea nu este doar câștigătoarea unui val tehnologic, ci o componentă cheie a noii infrastructuri digitale.