Rezultatele din trimestrul al treilea arată un consumator american mai atent decât anticipa piața, cu cheltuieli orientate spre necesar și mai puțin spre produse discreționare. Deși veniturile totale au rămas sub presiune, Target demonstrează că modelul său de business începe să se repoziționeze spre surse mai stabile de creștere, precum serviciile digitale, publicitatea și logistica integrată.

Acest trimestru nu marchează o revenire spectaculoasă, ci o perioadă de tranziție calculată. Compania încearcă să echilibreze competitivitatea prețurilor cu investițiile necesare pentru viitor, intrând în sezonul de sărbători cu o structură mai flexibilă și mai bine pregătită pentru volatilitate.

Cum a fost ultimul trimestru?

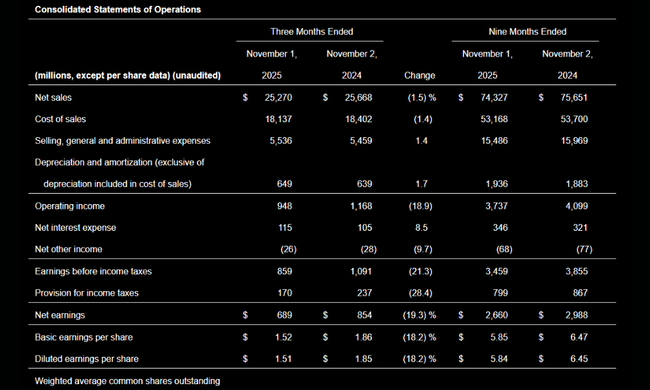

Vânzările din trimestrul al treilea au fost de 25,3 miliarde de dolari, în scădere cu 1,5% față de anul precedent. Acest lucru a fost determinat în principal de vânzările mai slabe de mărfuri, unde vânzările de mărfuri au scăzut cu 1,9%. Consumatorii continuă să limiteze achizițiile de mărfuri excedentare și să favorizeze categoriile de bază, ceea ce este deosebit de negativ pentru modă, accesorii pentru casă și segmentele cu prețuri mai mari. Totalul vânzărilor comparabile a scăzut cu 2,7%, magazinele de cărămidă și mortar înregistrând un declin de 3,8%.

Pe de altă parte, canalele digitale continuă să se îmbunătățească treptat. Vânzările comparabile digitale au crescut cu 2,4%. Această creștere este strâns legată de programul Target Circle 360care consolidează frecvența achizițiilor și fidelitatea clienților. Sistemul digital acționează astfel ca un element stabilizator într-un mediu în care numărul de vizitatori în magazinele de cărămidă și mortar este mai scăzut.

Evoluțiile pozitive sunt, de asemenea, evidente în structura vânzărilor. Segmentul Food & Beverage și Hardlines au reușit să crească în acest trimestru, confirmând faptul că Target își menține o poziție puternică în categoriile de cumpărături de zi cu zi și accesibile. Creșterea veniturilor nemărfurilor a fost și mai puternică, cu aproape 18% față de anul precedent. Platforma de publicitate Roundel, programele de membru și piața generează rate de creștere de două cifre și îmbunătățesc treptat calitatea veniturilor, deoarece sunt mai puțin sensibile la fluctuațiile ciclice ale cererii consumatorilor.

Profitabilitatea rămâne sub presiune. GAAP EPS a fost de 1,51 $ față de 1,85 $ în urmă cu un an, în timp ce EPS ajustat a fost de 1,78 $. Profitul operațional a scăzut la 0,9 miliarde de dolari și a fost de 1,1 miliarde de dolari după ajustarea elementelor excepționale. Marja de exploatare și marja operațională au scăzut la 3,8% și, respectiv, 4,4%, pe o bază ajustată. Marja brută a rămas relativ stabilă, la 28,2%, marjele de profit mai mari fiind compensate de creșterea veniturilor din publicitate, de scăderea pierderilor cauzate de contracții și de îmbunătățirea eficienței logisticii și a livrărilor digitale.

Comentariile conducerii

Viitorul CEO Michael Fiddelke a descris rezultatele ca fiind pe deplin în conformitate cu așteptările interne și a subliniat pregătirea companiei pentru sezonul de Crăciun. Acesta a declarat că managementul se concentrează pe trei priorități cheie: consolidarea autorității comerciale în categoriile cheie, îmbunătățirea experienței generale de cumpărături și utilizarea mai aprofundată a tehnologiei în întreaga afacere.

Comentariile conducerii indică faptul că îmbunătățirea marjelor nu este principalul obiectiv pe termen scurt. Prioritatea este stabilizarea volumelor, consolidarea loialității clienților și crearea unor fluxuri de venituri care au randamente mai mari pe termen lung decât vânzările nete de mărfuri.

Perspective

Perspectivele pentru trimestrul al patrulea rămân conservatoare. Target continuă să se aștepte la scăderi ale vânzărilor de la un an la altul în procente mici de o singură cifră, reflectând prudența continuă a consumatorilor în timpul sărbătorilor. EPS GAAP pentru întregul an este de așteptat să fie între 7,70 și 8,70 dolari, în timp ce EPS ajustat este acum de așteptat să fie între 7,00 și 8,00 dolari.

Întrebarea cheie rămâne dacă o strategie agresivă de stabilire a prețurilor, o gamă mai largă de produse și un accent pe valoare pot atrage volume mai mari fără a exercita presiuni suplimentare asupra marjelor. Sezonul Crăciunului va testa capacitatea Target de a combina accesibilitatea, livrarea rapidă și ofertele atractive într-un mediu în care concurența este extrem de puternică.

Rezultate pe termen lung

Perspectiva pe termen lung arată că Target $TGT este o companie care se află într-o fază de normalizare după un an 2022 excepțional de puternic. Veniturile au oscilat în jurul valorii de 106-109 miliarde de dolari în ultimii ani, iar 2025 a adus o ușoară scădere intermediară. Profitul brut rămâne stabil, reflectând reziliența prețurilor și gestionarea eficientă a costurilor la nivelul lanțului de aprovizionare.

Cu toate acestea, profiturile operaționale și nete sunt semnificativ mai mici decât la vârful ciclului. Profitul net pentru 2024 a fost de 4,1 miliarde de dolari, iar EPS diluat a fost de 8,96 dolari, cu aproximativ 35% mai mic decât în 2022. Partea pozitivă este că numărul stabil de acțiuni în circulație și EBITDA de aproximativ 8,7 miliarde de dolari oferă companiei spațiu pentru dividende, investiții și menținerea unui bilanț solid.

Știri

Target $TGT intră în sezonul sărbătorilor cu una dintre cele mai ample oferte din ultimii ani. Mai mult de 20.000 de articole noi, dintre care mai mult de jumătate sunt exclusive, se vor adăuga la atractivitatea sortimentului. De asemenea, compania insistă foarte mult pe percepția valorii - de la un meniu de sărbători pentru patru persoane sub 20 de dolari la mii de cadouri la prețuri începând de la 5 dolari.

De asemenea, se pune un accent puternic pe logistică și confort. Extinderea livrării în ziua următoare la mai mult de jumătate din populația SUA și consolidarea serviciului în aceeași zi sunt menite să ajute Target să concureze nu numai în ceea ce privește prețul, ci și viteza și disponibilitatea.

Structura acționariatului

Structura acționariatului Target este foarte instituțională. Peste 85% din acțiuni sunt deținute de instituții, cei mai mari acționari fiind Vanguard Group cu aproape 13%, State Street cu peste 8% și BlackRock cu aproximativ 8%.

Așteptările analiștilor

Analiștii rămân precauți pe termen scurt, dar urmăresc câteva tendințe structurale pozitive. Creșterea veniturilor digitale, extinderea platformei de publicitate și stabilizarea marjelor în sectorul alimentar pot îmbunătăți treptat calitatea câștigurilor. Un catalizator cheie până în 2026 rămâne revenirea cererii discreționare și capacitatea Target de a transforma traficul digital în profituri sustenabile.