Rezultatele din T3 2025 arată o schimbare de fond pentru NIO. Creșterea livrărilor a fost puternică, dar adevărata surpriză vine din îmbunătățirea marjelor și reducerea pierderilor operaționale. După ani în care extinderea a consumat masiv capital, compania începe să transforme volumul în disciplină financiară.

Contextul pieței joacă un rol cheie. Diversificarea prin mai multe mărci permite NIO să ajungă la segmente mai largi și să distribuie mai eficient costurile fixe. Acest model sugerează că drumul către profitabilitate nu mai este teoretic, ci devine treptat vizibil.

Cum a fost ultimul trimestru?

În al treilea trimestru al anului 2025 $NIOa livrat un total de 87.071 de vehicule, reprezentând o creștere anuală de 40,8% și o creștere trimestrială de 20,8%. Structura livrărilor confirmă schimbarea strategică a companiei. Marca premium NIO a livrat 36.928 de vehicule, marca orientată spre familie ONVO a livrat 37.656 de vehicule, iar FIREFLY, axată pe EV-uri inteligente mai mici, a adăugat 12.487 de vehicule. ONVO și FIREFLY au fost cele care au jucat un rol-cheie în creșterea volumelor și în utilizarea mai bună a capacității de producție.

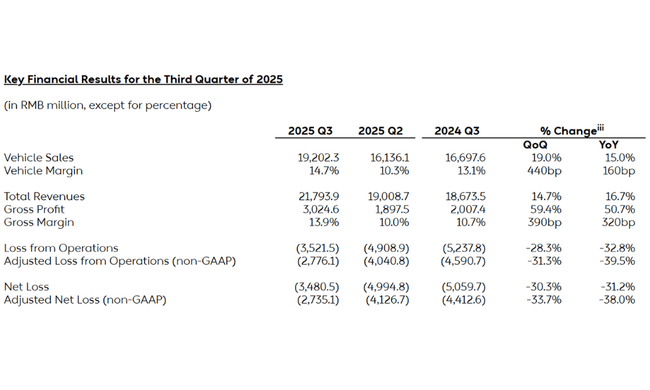

Vânzările totale au atins 21,79 miliarde de yuani, în creștere cu 16,7% față de anul precedent și cu 14,7% față de trimestrul precedent. Numai vânzările de vehicule au fost de 19,20 miliarde de yuani, crescând mai rapid decât vânzările totale, datorită atât livrărilor mai mari, cât și unei stabilizări treptate a prețurilor. Mixul mai scăzut al vânzărilor medii a avut un impact negativ, dar acesta a fost compensat în totalitate de volum.

Îmbunătățirea semnificativă este evidentă la nivelul marjelor. Profitul brut a crescut cu peste 50% de la an la an, ajungând la 3,02 miliarde de yuani, iar marja brută a atins 13,9%, comparativ cu 10,7% în urmă cu un an și 10,0% în trimestrul precedent. Mai important, marja auto s-a îmbunătățit la 14,7%. Această schimbare este rezultatul unei reduceri sistematice a costurilor materialelor per vehicul, al unei mai bune gestionări a lanțului de aprovizionare și al unei utilizări mai mari a producției.

La nivel operațional, NIO a continuat să reducă pierderile. Pierderea operațională a scăzut la 3,52 miliarde de yuani, reprezentând o reducere de la an la an de 32,8% și o reducere de la trimestru la trimestru de 28,3%. Ajustată pentru compensarea pe bază de acțiuni și elementele nerecurente, pierderea operațională ajustată a scăzut cu chiar mai mult de 30 %. Pierderea netă a fost de 3,48 miliarde de yuani, de asemenea cu o îmbunătățire semnificativă față de perioadele anterioare.

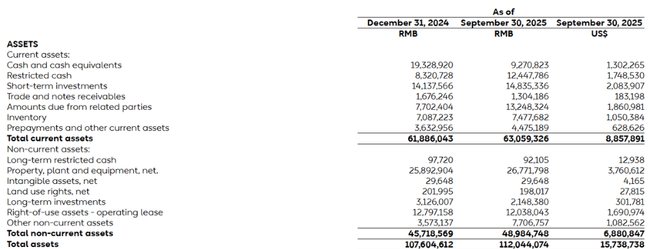

Fluxul de numerar este, de asemenea, un semnal important. Compania a realizat un flux de numerar operațional pozitiv în trimestru, iar după contabilizarea cheltuielilor de capital, soldul de numerar a rămas pozitiv. Împreună cu majorarea de capital de 1,16 miliarde de dolari, aceasta a consolidat semnificativ bilanțul și stabilitatea financiară pe termen scurt.

Comentariul conducerii

Fondator și CEO William Li a descris trimestrul al treilea ca fiind începutul unei noi faze de creștere accelerată. Acesta a subliniat că toate cele trei mărci - NIO, ONVO și FIREFLY - se adresează acum segmentelor lor țintă și că cererea este susținută atât de competitivitatea produselor, cât și de extinderea stațiilor de schimb de baterii și a infrastructurii de încărcare.

DIRECTOR FINANCIAR Stanley Yu Qu a subliniat apoi îmbunătățirea marjelor și scăderea pierderilor. Acesta a afirmat că accentul pus pe eficientizarea activităților de dezvoltare, producție și vânzări începe să producă rezultate tangibile. Conducerea a indicat, de asemenea, că se așteaptă ca această tendință să continue în trimestrele viitoare.

Perspective

Perspectivele pentru trimestrul al patrulea sunt semnificativ mai optimiste decât în anii anteriori. NIO se așteaptă la livrări cuprinse între 120.000 și 125.000 de vehicule, ceea ce ar reprezenta o creștere de la an la an de 65% până la 72% și un nou record istoric. Dacă acest obiectiv va fi atins, va fi o dovadă clară că societatea a gestionat nu numai cererea, ci și capacitatea de producție și logistică.

Cheia va fi dacă marjele pot fi menținute sau îmbunătățite în continuare cu o creștere atât de rapidă a volumului. În caz afirmativ, NIO s-ar putea apropia în 2026 de un punct în care pierderea operațională începe să se reducă semnificativ mai rapid, apropiindu-se posibil de pragul de rentabilitate operațională.

Rezultate pe termen lung

Cifrele pe termen lung arată o companie care continuă să crească într-un ritm foarte rapid, dar cu prețul unor pierderi ridicate. Vânzările în 2024 au crescut la 65,7 miliarde de yuani, în creștere cu peste 18% față de anul precedent. Profitul brut a crescut de peste două ori, indicând că structura veniturilor și a costurilor se îmbunătățește treptat.

Pe de altă parte, rezultatul operațional rămâne profund în roșu. Pierderea operațională depășește 21 de miliarde de yuani, iar pierderea netă aproape 22,7 miliarde de yuani. Cu toate acestea, există o tendință pozitivă - rata de creștere a pierderilor încetinește și există o îmbunătățire absolută în unele domenii. Numărul de acțiuni în circulație a crescut semnificativ, ceea ce este prețul consolidării bilanțului, dar reduce și riscul de lichiditate.

Noutăți

Principalele evenimente includ finalizarea unei majorări de capital de 1,16 miliarde de dolari și emiterea de noi acțiuni pentru planurile de stimulare a angajaților. În ceea ce privește produsele, noul NIO ES8, care a depășit rapid marca de 10 000 de unități livrate, și ONVO L90, care a devenit cel mai bine vândut SUV BEV mare din segmentul său.

Structura acționariatului

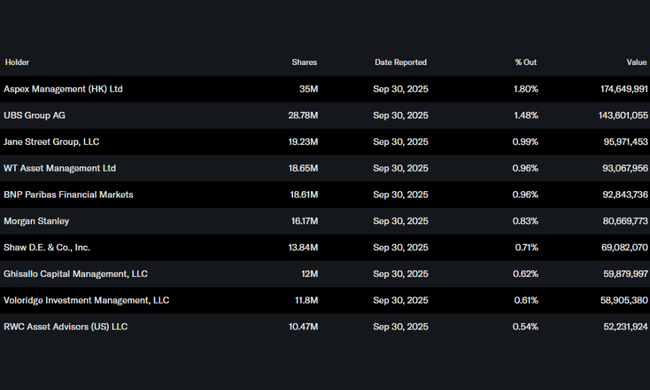

Structura acționariatului NIO este mai puțin instituțională în comparație cu producătorii occidentali. Instituția deține aproximativ 15% din acțiuni, cu Aspex Management, UBS și Jane Street printre cei mai mari investitori. Participația instituțională relativ scăzută reflectă profilul de risc mai ridicat al companiei, dar înseamnă, de asemenea, că există o posibilitate de schimbare a sentimentului dacă profitabilitatea se îmbunătățește.

Așteptările analiștilor

Analiștii rămân împărțiți în două tabere. Optimiștii văd în NIO o companie care a găsit în sfârșit combinația potrivită de produse, volume și disciplina costurilor. Scepticii indică pierderile ridicate persistente și riscul de diluare suplimentară a acțiunilor. Cu toate acestea, T3 2025 a deplasat în mod clar balanța argumentelor către un scenariu mai pozitiv.

Dacă NIO poate menține ritmul livrărilor, poate continua să îmbunătățească marjele și să stabilizeze fluxul de numerar în 2026, povestea de investiții a companiei s-ar putea schimba fundamental de la "creștere cu orice preț" la "creștere cu o cale spre durabilitate".