Rezultatele recente arată clar că Dell nu mai este compania de hardware previzibilă din trecut. În loc să depindă de ciclurile clasice ale PC-urilor și serverelor, firma începe să joace un rol central în extinderea globală a infrastructurii pentru inteligență artificială. Această tranziție nu este una cosmetică, ci structurală, reflectată în tipul de comenzi, profilul clienților și ritmul de creștere.

Cererea pentru sisteme AI complexe mută accentul de la preț la capacitatea de livrare și integrare. Dell profită de acest context printr-un avantaj greu de replicat: abilitatea de a implementa rapid soluții la scară mare, susținute de servicii și suport global. Astfel, compania își consolidează poziția ca furnizor strategic, nu doar ca producător de echipamente.

Cum a fost ultimul trimestru?

În al treilea trimestru al anului fiscal 2026, veniturile Dell Technologies $DELLau ajuns la 27,0 miliarde de dolari, ceea ce reprezintă o creștere de 11% de la an la an și cel mai ridicat nivel de venituri pe care compania l-a raportat vreodată într-un al treilea trimestru. Creșterea a fost determinată în principal de segmentul Infrastructure Solutions Group, care a beneficiat de o cerere fără precedent de servere AI și soluții de rețea.

Profitul operațional a crescut cu 23% față de anul precedent, ajungând la 2,1 miliarde de dolari, iar venitul net a atins 1,55 miliarde de dolari, în creștere cu 32%. Profitul pe acțiune a crescut cu 39%, ajungând la 2,28 dolari, în timp ce profitul pe acțiune ajustat (non-GAAP) a atins un nivel record de 2,59 dolari. Această evoluție arată în mod clar că creșterea veniturilor nu este compensată de o presiune dramatică asupra marjelor, ci, dimpotrivă, produce un efect de levier operațional.

Fluxul de numerar este, de asemenea, un element foarte important al trimestrului. Fluxul de numerar operațional a fost de 1,2 miliarde de dolari, iar fluxul de numerar liber ajustat a fost de 1,67 miliarde de dolari, mai mult decât dublu față de aceeași perioadă a anului trecut. Astfel, compania generează suficient numerar nu numai pentru a finanța creșterea, ci și pentru a returna capital acționarilor. Numai în trimestrul al treilea, Dell a returnat investitorilor 1,6 miliarde de dolari prin dividende și răscumpărări.

O viziune pe segmente: unde se naște creșterea

Segmentul a fost un motor esențial al rezultatelor Grupul de soluții de infrastructură (ISG). Veniturile pentru acest segment au fost de 14,1 miliarde de dolari, reprezentând o creștere de 24% de la an la an. Și mai puternică a fost evoluția segmentului de servere și rețele, unde vânzările au crescut cu 37%, la 10,1 miliarde de dolari. Aici, boom-ul infrastructurii AI este în plin efect.

Dell a raportat comenzi record de servere AI de 12,3 miliarde de dolari în acest trimestru, iar portofoliul total de comenzi AI a ajuns la 18,4 miliarde de dolari. În plus, portofoliul pentru cinci trimestre este de multe ori mai mare decât portofoliul actual, ceea ce indică faptul că cererea este departe de a se încheia. În plus, structura clienților este diversificată - include jucători neocloud, proiecte guvernamentale și clienți corporativi tradiționali.

Segment Grupul de soluții pentru clienți (CSG) a obținut venituri de 12,5 miliarde de dolari, în creștere cu 3% față de anul precedent. Segmentul comercial a crescut cu 5%, în timp ce segmentul de consum a scăzut cu 7%. Profitul operațional a rămas practic neschimbat față de anul precedent, confirmând că afacerea cu PC-uri este stabilă, dar nu mai reprezintă principala sursă de creștere a companiei sau de investiții.

Comentariile conducerii

DIRECTOR FINANCIAR David Kennedy a numit trimestrul al treilea o confirmare a faptului că anul fiscal 2026 va fi un an record pentru Dell. Compania și-a ridicat estimarea privind livrările de servere AI la aproximativ 25 de miliarde de dolari, ceea ce implică o creștere anuală de peste 150%. Potrivit conducerii, Dell a devenit partenerul preferat al clienților care trebuie să implementeze rapid clustere AI la scară largă, necesitând în același timp suport global.

COO Jeff Clarke a subliniat că principalul avantaj competitiv al Dell nu constă doar în hardware, ci și în capacitatea de a proiecta, livra și opera soluții complexe și personalizate. Această capacitate este esențială într-un mediu în care infrastructura IA devine o parte esențială a activității clienților.

Perspective

Perspectivele companiei rămân foarte solide. Pentru întregul an fiscal 2026, Dell se așteaptă la venituri cuprinse între 111,2 și 112,2 miliarde de dolari, ceea ce ar reprezenta o creștere de 17% de la an la an. Câștigul ajustat pe acțiune ar trebui să ajungă la aproximativ 9,92 dolari, reprezentând o creștere de 22%.

Pentru trimestrul al patrulea, compania se așteaptă la vânzări de aproximativ 31,5 miliarde USD, în creștere cu peste 30% de la an la an. Aceste estimări reflectă nu numai un portofoliu puternic, ci și accelerarea continuă a investițiilor în IA pe întreaga piață.

Rezultate pe termen lung

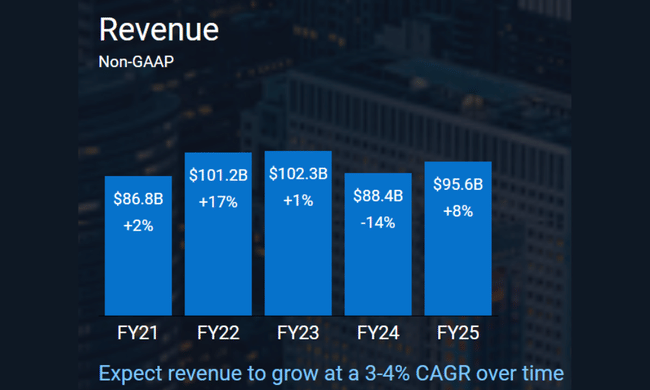

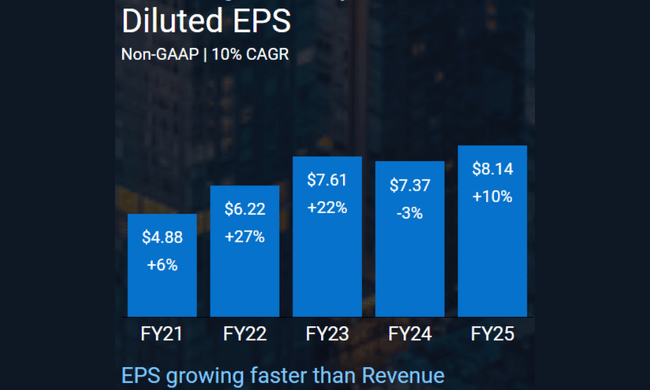

O privire asupra cifrelor pe termen lung arată clar că Dell a suferit o transformare fundamentală. Între 2021 și 2024, veniturile s-au situat în principal în intervalul 85-102 miliarde de dolari, cu o tendință puternic ciclică. În 2024, compania a fost pusă sub presiune din cauza declinului pieței PC-urilor, care s-a tradus printr-o scădere a vânzărilor și a marjelor.

Cu toate acestea, rentabilitatea a rămas relativ stabilă. Profitul operațional a fluctuat între 3,7 și 5,8 miliarde de dolari în ultimii patru ani, în timp ce EBITDA a oscilat mult timp între 8 și 12 miliarde de dolari. Principala diferență față de trecut este acum structura de creștere - în loc de volume în domeniul PC-urilor, Dell crește prin infrastructură cu valoare adăugată mai mare.

Venitul net în 2024 a fost de 3,39 miliarde de dolari, iar EPS a fost de 4,71 dolari. Cu toate acestea, având în vedere impulsul actual al segmentului AI, aceste cifre istorice devin mai puțin coerente cu potențialul viitor al companiei. De asemenea, Dell a redus sistematic numărul de acțiuni în circulație, ceea ce a susținut creșterea EPS și randamentul capitalului propriu.

Structura acționariatului

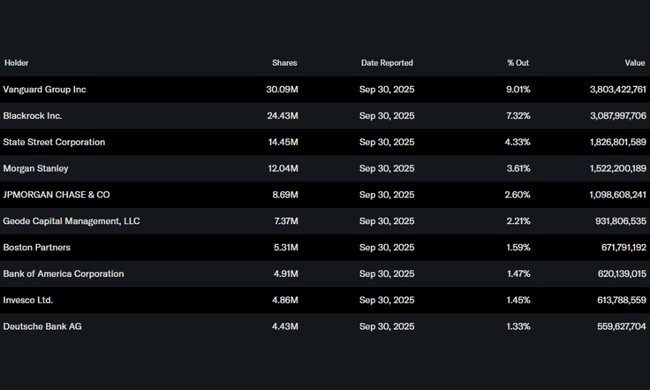

Dell are o bază instituțională puternică. Investitorii instituționali dețin aproximativ 74% din acțiuni, cu Vanguard, BlackRock, State Street și Morgan Stanley printre cei mai mari. Deținerea din interior de 6,5% asigură o aliniere relativ bună a intereselor conducerii cu cele ale acționarilor.

Așteptările analiștilor

Analiștii sunt din ce în ce mai de acord că Dell este una dintre cele mai pure "AI infrastructure plays" dintre firmele tradiționale de tehnologie. Întrebarea cheie rămâne sustenabilitatea ratelor actuale de creștere și a marjelor într-un mediu din ce în ce mai competitiv. Cu toate acestea, rezultatele de până acum arată că Dell poate nu numai să profite de boom-ul IA, ci și să îl monetizeze eficient.