Într-un sector tehnologic marcat de ajustări bugetare și reevaluări ale priorităților, Adobe continuă să iasă în evidență prin consistență, nu prin promisiuni agresive. Rezultatele din T4 2025 indică o companie care nu tratează inteligența artificială ca pe o ruptură, ci ca pe o extensie firească a ecosistemului său existent.

Mai important, Adobe își consolidează poziția dincolo de zona creativă. Produsele dedicate documentelor, colaborării și productivității corporative devin tot mai adânc integrate în fluxurile de lucru ale clienților. Acest lucru transformă AI dintr-un pariu viitor într-un factor imediat de creștere a valorii economice a platformei.

Cum a fost ultimul trimestru?

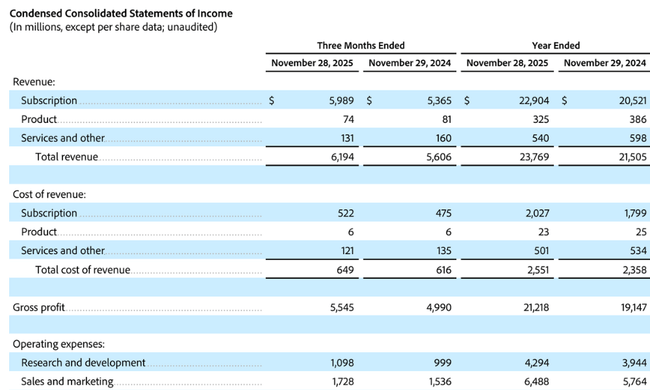

Al patrulea trimestru fiscal a adus o nouă performanță recordpentru $ADBE și a confirmat stabilitatea modelului de afaceri Adobe pe toate segmentele. Veniturile au fost de 6,19 miliarde de dolari, în creștere cu 10% față de anul precedent, cu o creștere constantă atât în termeni absoluți, cât și după ajustarea la efectele valutare. În mod esențial, creșterea nu a fost determinată de factori punctuali, ci de extinderea continuă a relațiilor cu abonații în toate grupurile de clienți.

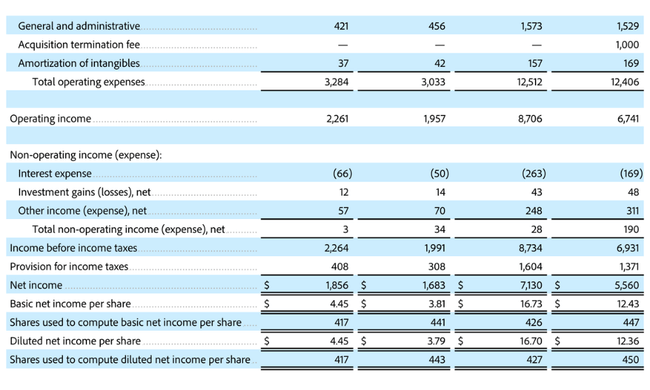

Profitabilitatea operațională a rămas la un nivel foarte ridicat. Profitul operațional GAAP a fost de 2,26 miliarde de dolari, în timp ce profitul operațional non-GAAP a fost de 2,82 miliarde de dolari. Venitul net pe baza GAAP a fost de 1,86 miliarde de dolari, iar cel non-GAAP a fost de 2,29 miliarde de dolari. Câștigul diluat pe acțiune a fost de 4,45 USD (GAAP) și de 5,50 USD (non-GAAP), confirmând capacitatea companiei de a transforma creșterea veniturilor în creștere a profitabilității, chiar și cu investiții continue în IA și în dezvoltarea de noi platforme.

Performanța de numerar a fost, de asemenea, un semnal foarte puternic. Fluxul de numerar operațional în trimestru a atins un nivel record de 3,16 miliarde de dolari, subliniind încă o dată calitatea modelului de abonare și intensitatea redusă a capitalului în afaceri. În mod important, în ceea ce privește vizibilitatea veniturilor viitoare, obligațiile contractuale restante (RCO) au ajuns la 22,52 miliarde USD, 65% dintre acestea fiind atribuite obligațiilor pe termen scurt, indicând o cerere puternică pe termen scurt și mediu.

În ceea ce privește segmentele, Digital Media rămâne principalul motor, generând venituri de 4,62 miliarde USD în trimestru, în creștere cu 11% de la an la an. Digital Experience a adăugat 1,52 miliarde USD, reprezentând o creștere de 9%, numai abonamentele din acest segment crescând cu până la 11%. Structura creșterii confirmă astfel că Adobe nu este dependentă de un singur produs, ci beneficiază de o întreagă platformă de instrumente interconectate.

Comentariile directorului general

Directorul general Shantanu Narayen în comentariile sale, a subliniat că rezultatele record pentru întregul an fiscal și trimestrul al patrulea puternic reflectă importanța tot mai mare a Adobe în ecosistemul IA global. Acesta a afirmat că societatea beneficiază de adoptarea rapidă a instrumentelor de inteligență artificială de către profesioniștii din domeniul creației și de către clienții din întreprinderi și că reușește să integreze inteligența artificială generativă și bazată pe agenți direct în produsele pe care clienții le utilizează în fiecare zi. Mesajul cheie aici nu a fost despre experimentare, ci despre monetizarea practică a funcțiilor AI în cadrul platformelor existente.

DIRECTOR FINANCIAR Dan Durn a continuat cu un accent pe creșterea calității și pe disciplina costurilor. Acesta a evidențiat cererea globală puternică pentru soluțiile AI ale Adobe în toate grupurile de clienți și și-a exprimat un nivel ridicat de încredere în capacitatea companiei de a continua să ofere o creștere de două cifre a ARR în 2026, menținând în același timp profitabilitatea de top. Din comentariile sale reiese clar că managementul consideră evoluțiile actuale nu ca fiind vârful unui ciclu, ci ca o tranziție către următoarea fază de creștere.

Perspective

Perspectivele pentru anul fiscal 2026 par încrezătoare și coerente cu ritmul actual al companiei. Adobe se așteaptă la venituri totale cuprinse între 25,9 și 26,1 miliarde de dolari și la o creștere de la an la an de aproximativ 10,2% a veniturilor totale. Conducerea vizează, de asemenea, o creștere continuă a abonamentelor în ambele grupuri majore de clienți, segmentul Profesioniști de afaceri și consumatori urmând să crească cel mai rapid.

Profitabilitatea ar trebui să rămână foarte solidă, cu o marjă operațională non-GAAP estimată la aproximativ 45% și câștiguri pe acțiune non-GAAP cuprinse între 23,30 $ și 23,50 $. Pentru primul trimestru al anului fiscal 2026, compania se așteaptă la venituri cuprinse între 6,25 și 6,30 miliarde de dolari și la o creștere continuă a câștigurilor pe acțiune. Este important de precizat că perspectivele nu includ nici beneficiile potențiale ale achiziției planificate, ceea ce sugerează o abordare conservatoare a previziunilor.

Rezultate pe termen lung

Performanța pe termen lung arată un profil de creștere extrem de stabil și de înaltă calitate, care este încă mai degrabă o excepție decât o regulă pentru o companie de această dimensiune. Veniturile totale au crescut de la aproximativ 15,8 miliarde de dolari la 21,5 miliarde de dolari în ultimii patru ani fiscali, ceea ce corespunde unei creșteri continue de la an la an în intervalul de aproximativ 10-11%. Aceasta nu este o fluctuație ciclică, ci o tendință sistematică care este susținută de extinderea modelului de abonare în toate liniile majore de produse și în toate zonele geografice.

Chiar mai importantă decât creșterea veniturilor în sine este evoluția structurii costurilor și a marjelor brute. Costul vânzărilor crește într-un ritm semnificativ mai lent decât veniturile, ceea ce se traduce printr-o creștere accelerată a profitului brut pe termen lung. Acesta a crescut de la aproximativ 13,9 miliarde USD la peste 19,1 miliarde USD în perioada analizată. Astfel, marja brută nu numai că a rămas la un nivel foarte ridicat, ci chiar s-a îmbunătățit ușor de-a lungul timpului, confirmând prețurile puternice, elasticitatea scăzută a cererii și capacitatea de a transpune în prețuri valoarea mai mare a produselor.

La nivelul performanței operaționale, schimbarea strategică a companiei din ultimii doi ani este evidentă. Cheltuielile de exploatare cresc mai rapid decât veniturile, în principal din cauza investițiilor masive în dezvoltare, infrastructura IA, capacitățile de date și extinderea platformei de produse. Acest lucru se reflectă într-o încetinire a ratei de creștere a profitului operațional, care crește cu procente cu o singură cifră destul de scăzute. Cu toate acestea, este important de subliniat că nu este vorba de o erodare a marjelor cauzată de presiunile pieței, ci de o decizie conștientă a conducerii de a sacrifica o parte din impulsul pe termen scurt în favoarea unui avantaj competitiv pe termen lung.

Cu toate acestea, profitul net și câștigul pe acțiune continuă să crească într-un ritm constant. Profitul net a trecut de la aproximativ 4,8 miliarde de dolari la 5,6 miliarde de dolari, iar creșterea EPS s-a accelerat și mai mult datorită reducerii sistematice a numărului de acțiuni în circulație. Numărul mediu de acțiuni în circulație a scăzut cu aproximativ 2-3% în fiecare an, amplificând efectul creșterii rentabilității asupra acționarilor pe termen lung și confirmând o abordare disciplinată a alocării capitalului.

Generarea de numerar rămâne un mare punct forte. EBITDA a crescut de la aproximativ 6,7 miliarde USD la aproape 8 miliarde USD în patru ani, cu o rată de creștere constantă care urmează dezvoltarea generală a activității. Acest lucru a permis companiei să finanțeze în același timp investiții importante în dezvoltare, să efectueze răscumpărări importante de acțiuni și să mențină un bilanț foarte solid, fără a avea nevoie de datorii semnificative.

Noutăți

În plus față de rezultatele propriu-zise, Adobe a anunțat, de asemenea, modificări ale raportării sale începând cu anul fiscal 2026. Compania se va concentra mai mult pe raportarea creșterii ARR totale și a abonamentelor în funcție de grupul de clienți, reflectând o schimbare de strategie către relațiile pe termen lung cu clienții și o mai bună transparență a parametrilor cheie. În același timp, a avut loc o reevaluare a ARR finale din cauza ratelor de schimb valutar, ceea ce a crescut ARR de bază începând cu 2026.

Structura acționariatului

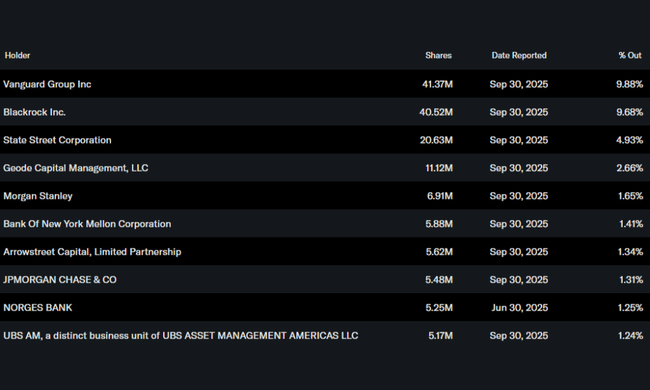

Structura acționariatului Adobe este tipică pentru o companie de tehnologie de înaltă calitate cu o acoperire globală. Investitorii instituționali dețin peste 86% din acțiuni, cu Vanguard Group, BlackRock și State Street printre cei mai mari acționari. Proporția ridicată de capital instituțional indică încrederea investitorilor pe termen lung în modelul de afaceri, în strategie și în capacitatea societății de a genera randamente stabile. Proporția persoanelor care au acces la informații privilegiate este foarte scăzută, ceea ce este obișnuit pentru o firmă de această dimensiune.

Așteptările analiștilor

Consensul analiștilor percepe Adobe ca fiind una dintre companiile de software de cea mai înaltă calitate de pe piață. Așteptările se concentrează pe capacitatea firmei de a susține o creștere de două cifre a RAR pe termen lung, de a monetiza caracteristicile AI fără a perturba modelele de stabilire a prețurilor existente și de a menține marje peste normal. Adobe este adesea privită ca un titlu de creștere defensivă care combină stabilitatea cu potențialul de creștere pe termen lung, ceea ce se reflectă în disponibilitatea pieței de a accepta evaluări premium.