Rezultatele din trimestrul al doilea arată că Oracle nu mai poate fi privit ca un furnizor tradițional de software. Creșterea vine din infrastructură și contracte pe termen lung, nu din licențe ciclice. Este semnul unei transformări care începe să se reflecte clar în venituri recurente și comenzi ferme.

Mai important, Oracle nu concurează doar prin preț sau volum, ci prin integrare. Legătura dintre baze de date, aplicații și infrastructură creează un model greu de replicat. Trimestrul confirmă că firma joacă într-o ligă diferită, unde stabilitatea comenzilor contează mai mult decât ritmul trimestrial al consumului.

Cum a fost ultimul trimestru?

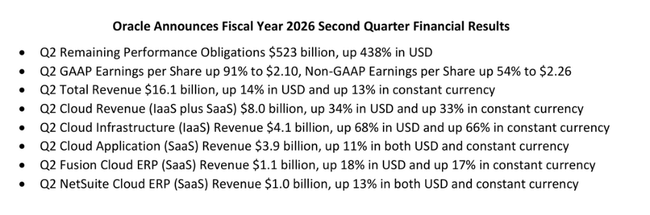

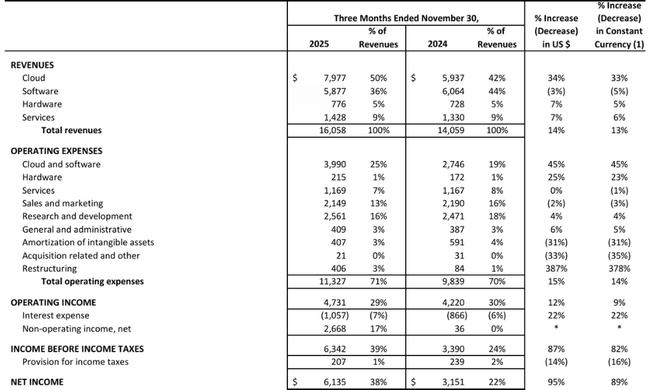

$ORCLOracle a totalizat venituri de 16,1 miliarde de dolari în al doilea trimestru fiscal 2026, reprezentând o creștere anuală de 14% în dolari și de 13% în valută constantă. Cloud-ul rămâne un motor cheie, cu venituri în creștere cu 34%, ajungând la 8,0 miliarde de dolari. Practic, jumătate din veniturile totale provin acum din activități cloud, schimbând fundamental structura afacerii.

Componenta cu cea mai rapidă creștere este infrastructura cloud (IaaS), unde Oracle a raportat venituri de 4,1 miliarde USD, echivalentul unei creșteri anuale de 68%. Această cifră este extrem de importantă, deoarece confirmă faptul că Oracle nu este doar un jucător secundar în infrastructura cloud, ci poate câștiga contracte mari și pe termen lung, adesea asociate cu sarcini de lucru AI. Aplicațiile cloud (SaaS) au crescut cu o rată mai lentă, dar totuși solidă, de 11%, Fusion Cloud ERP crescând veniturile cu 18% și NetSuite Cloud ERP cu 13%.

În schimb, licențele software tradiționale și asistența au înregistrat o scădere de la an la an, dar acesta nu este un semnal negativ. Aceasta este o consecință așteptată a trecerii clienților la un model cloud, care reduce veniturile din licențe pe termen scurt, dar crește semnificativ vizibilitatea veniturilor pe termen lung.

Profitabilitatea a fost afectată semnificativ de un factor unic în trimestru. Profitul operațional GAAP a fost de 4,7 miliarde de dolari, iar profitul operațional non-GAAP a fost de 6,7 miliarde de dolari. Venitul net GAAP a fost de 6,1 miliarde de dolari, iar venitul net non-GAAP a fost de 6,6 miliarde de dolari. Câștigul pe acțiune GAAP a crescut cu 91% față de anul precedent, la 2,10 dolari, iar câștigul pe acțiune non-GAAP a crescut cu 54%, la 2,26 dolari. Câștigul de 2,7 miliarde de dolari înainte de impozitare din vânzarea participației la Ampere a jucat un rol semnificativ în acest caz, care trebuie separat clar de performanța operațională atunci când se interpretează rezultatele.

Obligațiunile de performanță rămase sunt un semnal extrem de puternic al creșterii viitoare. Acestea au crescut cu 438% de la an la an, ajungând la 523 de miliarde de dolari, cu o creștere de 68 de miliarde de dolari numai în trimestru. Acestea sunt angajamente din contracte pe termen lung care se vor traduce în venituri în anii următori și vor crește dramatic vizibilitatea viitorului flux de numerar.

Comentariul conducerii

Directorul financiar Doug Kehring a identificat creșterea RPO ca un punct culminant al trimestrului și a menționat în mod explicit noile angajamente din partea unor companii precum Meta și NVIDIA. În opinia sa, contractele pe termen lung pentru cloud și IA sunt cele care schimbă fundamental economia Oracle și dovedesc că societatea poate concura chiar și în cele mai dificile proiecte de infrastructură.

Larry Ellison (fost director general și actual președinte al consiliului de administrație) a explicat decizia strategică de a vinde participația sa în Ampere ca parte a unei schimbări mai ample de abordare. Potrivit acestuia, Oracle nu dorește să fie legată de propria arhitectură de cipuri, ci urmărește o politică de neutralitate a cipurilor. Scopul este de a putea implementa orice CPU sau GPU aleg clienții și de a rămâne cât mai flexibili posibil într-un mediu în care tehnologiile AI se schimbă rapid. Această abordare sprijină în mod direct creșterea cloud-ului și reduce limitările tehnologice ale centrelor de date.

CEO-ul Clay Magouyrk a subliniat partea operațională a afacerii și capacitatea Oracle de a construi și opera centre de date foarte automatizate. Oracle are în prezent peste 211 regiuni live sau planificate în întreaga lume și se află la mai mult de jumătate de drum în construirea a 72 de centre de date multicloud integrate în mediile Amazon, Google și Microsoft. Afacerea multicloud este cea pe care Oracle a identificat-o ca fiind partea cu cea mai rapidă creștere a afacerii, înregistrând o creștere de 817% de la an la an.

Perspective

Deși Oracle nu a furnizat o perspectivă cantitativă detaliată pentru întregul exercițiu financiar în acest anunț, doar dinamica RPO schimbă fundamental profilul prospectiv al companiei. Angajamentele contractuale de 523 de miliarde de dolari sugerează că veniturile din cloud vor continua să crească cu rate de două cifre în următorii ani, chiar și în condițiile unei posibile încetiniri macroeconomice.

Capacitatea de a transpune RPO în venituri reale realizate, menținând în același timp marjele, va fi un factor cheie. În special, investitorii vor urmări dacă rata ridicată de creștere a IaaS va pune presiune asupra marjelor operaționale sau dacă automatizarea și scalarea vor confirma atractivitatea economică pe termen lung a acestui segment.

Rezultate pe termen lung

Performanțele pe termen lung ale Oracle arată o companie care a trecut printr-o transformare semnificativă fără a-și pierde stabilitatea financiară. Veniturile au crescut de la aproximativ 42,4 miliarde de dolari în anul fiscal 2022 la 57,4 miliarde de dolari în 2025, cu rate de creștere care se stabilizează în intervalul de la o singură cifră la două cifre după un an 2023 puternic. Acest lucru reflectă o trecere treptată de la un model de licențiere la cloud, care reduce creșterea pe termen scurt, dar îmbunătățește calitatea.

Profitul brut a înregistrat o îmbunătățire semnificativă, în special în ultimul an, când costul vânzărilor a scăzut brusc. Acest lucru a condus la o creștere a profitului brut la peste 55 de miliarde de dolari și la o îmbunătățire semnificativă a profilului marjei. Costurile operaționale au crescut vertiginos în ultimul an, ca urmare a extinderii centrelor de date, a investițiilor în infrastructura AI și a extinderii globale a cloud-ului. În ciuda acestei presiuni, profitul operațional a crescut la 17,7 miliarde de dolari, confirmând faptul că creșterea costurilor este încă pe deplin sub control.

Profitul net aproape s-a dublat în patru ani, ajungând la 12,4 miliarde de dolari. Profitul pe acțiune a crescut constant cu o rată de 17-27% pe an, în ciuda unei creșteri modeste a numărului de acțiuni în circulație. EBITDA a crescut de la 13,5 miliarde USD la aproape 24 miliarde USD, ilustrând în mod clar consolidarea semnificativă a capacității de a genera numerar. Această soliditate a numerarului oferă baza pentru finanțarea extinderii viitoare fără a afecta semnificativ bilanțul.

Noutăți

Cea mai importantă știre strategică a trimestrului este confirmarea definitivă a politicii privind neutralitatea cloud-ului și a cipurilor. Oracle se definește în mod deschis împotriva ecosistemelor închise și își construiește creșterea pe capacitatea de a rula baze de date și aplicații în orice cloud. Creșterea extrem de rapidă a bazelor de date multi-cloud sugerează că această abordare găsește rezonanță în rândul clienților și ar putea deveni unul dintre principalele motoare de creștere în următorii ani.

Structura acționariatului

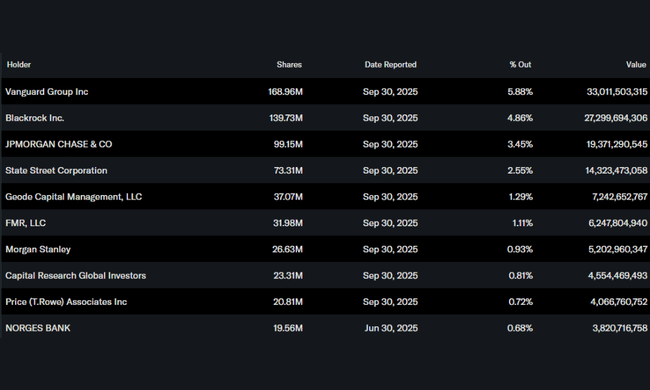

Structura acționariatului Oracle este caracterizată de o proporție ridicată de persoane din interior care dețin peste 40% din acțiuni, reflectând influența puternică a fondatorilor și a conducerii pe termen lung. Investitorii instituționali dețin aproximativ 45% din acțiuni, cei mai mari acționari fiind Vanguard Group, BlackRock, JPMorgan Chase și State Street. Această combinație asigură atât stabilitatea managementului strategic, cât și prezența unui capital instituțional important.

Așteptările analiștilor

Analiștii consideră că Oracle este din ce în ce mai puțin o firmă tradițională de software pentru întreprinderi și din ce în ce mai mult un titlu în domeniul infrastructurii și al IA. O temă cheie pentru următoarele câteva trimestre este capacitatea de a monetiza portofoliul masiv de RPO și de a confirma faptul că creșterea infrastructurii cloud este sustenabilă pe termen lung, chiar și cu o concurență ridicată din partea hiperscalerilor. Dacă această traiectorie este confirmată, Oracle are potențialul de a-și reevalua teza de investiții în direcția unor evaluări mai ridicate.