Într-o industrie dominată de cicluri abrupte și schimbări rapide de sentiment, Synopsys oferă un contrast rar. Rezultatele din Q4 2025 confirmă că firma nu vinde un produs conjunctural, ci o infrastructură esențială fără de care dezvoltarea cipurilor moderne nu este posibilă. Această poziție îi permite să evolueze constant, indiferent de faza ciclului semiconductorilor.

Pentru investitori, valoarea Synopsys nu stă doar în creștere, ci în caracterul său defensiv. Odată adoptate, soluțiile companiei devin parte integrantă din procesele de dezvoltare ale clienților, generând relații de lungă durată și venituri recurente. Într-un context marcat de restricții comerciale și tensiuni geopolitice, această stabilitate devine un atu strategic.

Cum a fost ultimul trimestru?

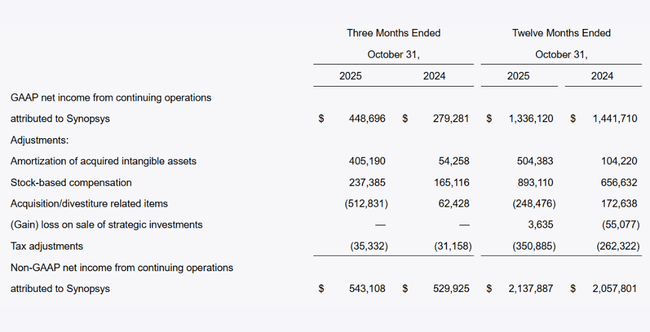

Synopsys $SNPS a obținut venituri de 2,26 miliarde de dolari în al patrulea trimestru fiscal al anului 2025, depășind limita superioară a propriilor estimări. O parte semnificativă a creșterii a fost determinată de contribuția achiziției Ansys, care a avut deja un impact semnificativ asupra rezultatelor în primele luni de integrare. Astfel, compania a confirmat că integrarea se desfășoară fără probleme și fără nicio perturbare vizibilă a operațiunilor.

La nivel de rentabilitate, compania a înregistrat, de asemenea, o performanță foarte solidă. Profitul pe acțiune pe o bază non-GAAP a depășit așteptările, reflectând o combinație de creștere a veniturilor și o bună disciplină a costurilor. Marjele operaționale rămân solide, ceea ce reprezintă un avantaj major pentru o companie de software cu valoare adăugată ridicată.

Dezvoltarea portofoliului, adică a comenzilor contractate pentru viitor, este, de asemenea, un semnal important. Acesta a ajuns la aproximativ 11,4 miliarde USD, oferind companiei o vizibilitate foarte bună a veniturilor viitoare și reducând sensibilitatea sa la fluctuațiile pe termen scurt ale cererii de cipuri noi.

Comentariul directorului general

Directorul general Sassine Ghazi a declarat că anul fiscal 2025 a fost un an decisiv pentru Synopsys, deoarece compania a trecut de la poziția de lider în proiectarea cipurilor la o platformă mai largă, care acoperă întregul proces, de la proiectare la nivel de sistem. El a subliniat că obiectivul pentru perioada următoare este creșterea sustenabilă și îmbunătățirea incrementală a marjei, nu expansiunea agresivă cu orice preț.

Directorul financiar Shelagh Glaser a evidențiat în special soliditatea portofoliului de lucrări în curs și așteptarea unui nou an record în 2026. Ea a afirmat că firma are flexibilitatea financiară necesară pentru a gestiona integrarea Ansys, continuând în același timp să investească în dezvoltarea de noi instrumente.

Perspective

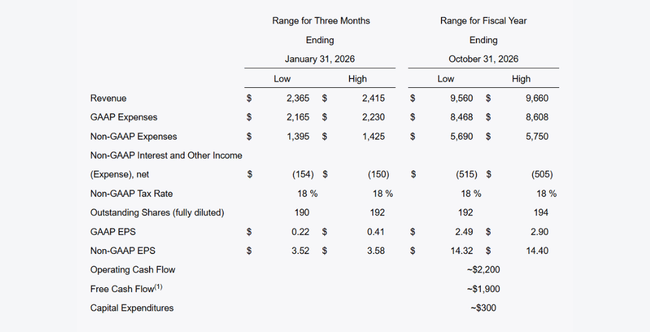

Pentru anul fiscal 2026, Synopsys se așteaptă la un nou an record în ceea ce privește veniturile, la aproximativ 9,6 miliarde de dolari la mijlocul perspectivelor. Această creștere încorporează deja pe deplin contribuția Ansys, anticipând în același timp cesionarea unor activități neesențiale, ceea ce indică o concentrare pe segmentele-cheie cu cea mai mare valoare adăugată.

De asemenea, compania anticipează un flux de numerar puternic în continuare, cu un flux de numerar liber estimat la aproximativ 1,9 miliarde USD. Acest lucru oferă Synopsys spațiu atât pentru noi mișcări strategice, cât și pentru returnarea de capital către acționari.

Rezultate pe termen lung

O viziune pe termen lung a performanței arată o companie cu o tendință clară de creștere. Veniturile au crescut constant în ultimii ani, iar rata de creștere s-a accelerat treptat, în special în ultimul an fiscal. Synopsys a reușit să crească chiar și în perioadele în care anumite părți ale pieței semiconductorilor au stagnat, confirmând reziliența modelului său de afaceri.

Profitul brut a crescut împreună cu vânzările pentru o lungă perioadă de timp, demonstrând că societatea menține o poziție puternică în ceea ce privește prețurile și nu este forțată să reducă marjele. Profitul operațional rămâne stabil și este în creștere pe termen lung, chiar dacă societatea crește continuu investițiile în dezvoltarea și extinderea portofoliului său de produse.

Profitul net prezintă fluctuații între ani, dar tendința generală este ascendentă. Profitul pe acțiune a crescut pe termen lung, numărul de acțiuni în circulație rămânând relativ stabil. EBITDA crește treptat, confirmând capacitatea companiei de a genera numerar și de a-și finanța creșterea fără datorii semnificative.

Din perspectiva datoriilor, Synopsys este o societate gestionată conservator. Aceasta nu are caracterul unei companii puternic îndatorate și dispune de un flux de numerar suficient pentru a acoperi operațiunile și investițiile, ceea ce reprezintă un avantaj semnificativ în sectorul tehnologiei.

Noutăți

Cea mai importantă evoluție strategică este integrarea continuă a Ansys, care extinde semnificativ oferta Synopsys către simularea sistemelor și ingineria complexă. De asemenea, compania a finalizat cesionarea unei părți din activitatea sa de integritate software, curățându-și structura și concentrându-se asupra domeniilor-cheie cu cea mai mare valoare pe termen lung.

Structura acționariatului

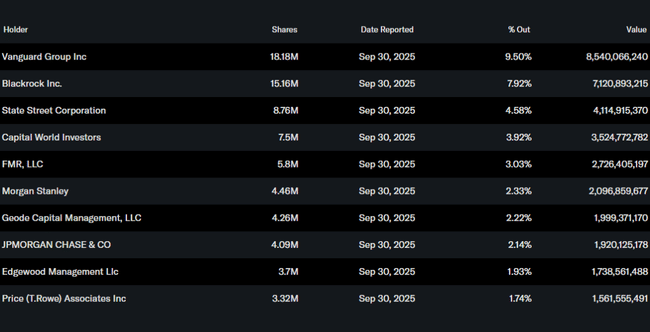

Structura acționariatului Synopsys este puternic instituțională. Mai mult de 93% din acțiuni sunt deținute de investitori instituționali, ceea ce indică o încredere ridicată în capital pe termen lung. Vanguard Group, BlackRock și State Street sunt cei mai mari acționari. Deținerile din interior sunt minime, ceea ce este tipic pentru o firmă de această dimensiune și natură.

Așteptările analiștilor

Analiștii consideră Synopsys drept unul dintre cele mai bune pariuri pentru creșterea pe termen lung în industria semiconductorilor, fără a fi expusă direct ciclicității acesteia. Compania este lăudată pentru creșterea sa constantă, marjele ridicate și poziția puternică în proiectarea cipurilor, unde concurența este foarte limitată. Integrarea cu succes a Ansys și capacitatea de a extinde în continuare oferta către soluții de sistem rămân o temă cheie pentru anii următori.