Rezultatele recente ale Nike sugerează o companie aflată în faza de ajustare, nu într-o revenire completă. După ani de creștere rapidă și probleme operaționale apărute ulterior, accentul cade acum pe restructurare și pe refacerea relațiilor din lanțul de distribuție.

Pentru investitori, interpretarea acestor cifre necesită o perspectivă mai largă. Profitabilitatea pe termen scurt este secundară față de eficiența strategiei alese. Întrebarea centrală rămâne dacă acest proces va conduce la o redresare sustenabilă a brandului și a rezultatelor financiare.

Cum a fost ultimul trimestru?

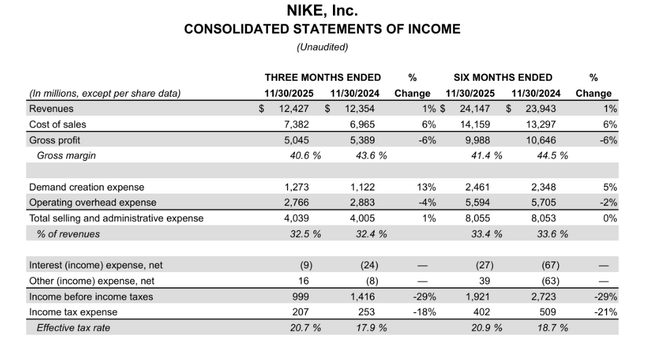

Al doilea trimestru fiscal a prezentat o imagine foarte mixtă. Veniturile companiei au ajuns la 12,4 miliarde de dolari, în creștere cu 1% față de anul precedent, în timp ce, ajustate în funcție de efectele valutare, acestea au rămas practic stabile. Astfel, la nivel absolut al veniturilor, Nike $NKE a reușit să stabilizeze performanța, dar structura creșterii dezvăluie tensiuni continue în modelul de afaceri.

Un aspect pozitiv major este revenirea la creștere a canalului en-gros. Veniturile din comerțul cu ridicata au crescut cu 8%, ajungând la 7,5 miliarde de dolari, în principal datorită cererii puternice din America de Nord și colaborării reînnoite cu principalii parteneri de retail. Această schimbare confirmă faptul că societatea își corectează treptat pariul anterior prea agresiv pe vânzările directe către clienții finali.

În schimb, segmentul NIKE Direct rămâne un punct slab al contului de profit și pierdere. Vânzările directe au scăzut cu 8%, ajungând la 4,6 miliarde de dolari, iar vânzările digitale ale Nike au scăzut cu 14%. Magazinele proprii de cărămidă și mortar s-au descurcat ceva mai bine, dar nici aici vânzările digitale nu au reușit să compenseze pe deplin deficitul. Această evoluție confirmă faptul că consumatorii sunt mai sensibili la preț și mai puțin dispuși să cheltuiască în canalele online premium.

Performanța Converse a fost, de asemenea, un factor negativ semnificativ. Vânzările sale au scăzut cu 30% de la an la an, la 300 de milioane USD, în toate regiunile. Astfel, Converse continuă să apară ca o slăbiciune structurală în portofoliu, care nu acționează ca un stabilizator în această etapă a ciclului.

Marje, costuri și rentabilitate

Marja brută a scăzut semnificativ, cu 300 de puncte de bază, la 40,6%. Principalele motive au fost tarifele mai mari din America de Nord și o bază de costuri în general mai mare, asociată cu restructurarea lanțului de aprovizionare. Această presiune asupra marjei a fost o temă cheie pe tot parcursul trimestrului și un obstacol major în calea unei reveniri mai rapide la o rentabilitate mai mare.

Costurile de exploatare au rămas relativ sub control. Cheltuielile totale de vânzare și administrative au crescut cu doar 1%, ajungând la 4,0 miliarde de dolari. Cu toate acestea, există o suprapunere semnificativă în cadrul acestora: cheltuielile de marketing și de sprijinire a cererii au crescut cu 13%, în timp ce cheltuielile generale au scăzut cu 4%. Astfel, Nike prioritizează în mod clar investițiile în brand și în marketingul sportiv în detrimentul economiilor generale.

Profitul net a ajuns la 792 de milioane de dolari, în scădere cu 32% față de anul precedent. Profitul pe acțiune a scăzut în același ritm, la 0,53 dolari. Această scădere nu este o surpriză - este rezultatul direct al marjelor mai mici și al unei decizii conștiente a conducerii de a sacrifica profitabilitatea pe termen scurt în favoarea stabilizării pe termen lung.

Comentariul conducerii

CEO-ul Elliott Hill s-a referit la anul fiscal 2026 ca la o perioadă de revenire, care descrie în mod adecvat faza actuală a ciclului. El a declarat că Nike urmează planul Win Now, care include reorganizarea echipelor, îmbunătățirea relațiilor cu partenerii și revenirea la ADN-ul atletic al mărcii. Compania pune un accent deosebit pe așa-numita ofensivă sportivă - adică inovarea produselor orientate către sporturi și atleți specifici, nu doar către segmentul de lifestyle.

Directorul financiar Matthew Friend a subliniat faptul că societatea gestionează turbulențele actuale fără a-și perturba stabilitatea financiară. El a declarat că Nike face schimbările necesare în portofoliul și distribuția sa pentru a reveni la o creștere completă odată ce mediul de consum se stabilizează.

Perspective

Compania nu a furnizat o perspectivă cantitativă detaliată, dar comentariile conducerii sugerează că marjele și profitabilitatea vor rămâne sub presiune pe termen scurt. Se așteaptă ca anul fiscal 2026 să fie în primul rând un an de transformare, nu de maximizare a profitului. Variabilele cheie vor fi evoluția continuă a tarifelor, ritmul de redresare a canalului digital și capacitatea de a relansa creșterea în China.

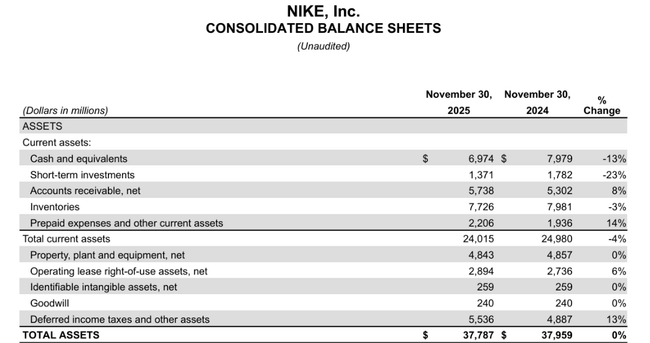

Controlul continuu al stocurilor, în scădere cu 3%, la 7,7 miliarde de dolari, și disciplina puternică a capitalului sunt semne pozitive. Numerarul și investițiile pe termen scurt de 8,3 miliarde de dolari oferă companiei o marjă largă de manevră.

Rezultate pe termen lung

Pentru Nike $NKE, rezultatele financiare pe termen lung sunt în primul rând o poveste a unui ciclu distorsionat. După o perioadă post-pandemică puternică, în care compania a beneficiat de accelerarea cererii, de marje ridicate și de o creștere agresivă a canalului Direct, în ultimii doi ani fiscali s-a înregistrat o schimbare semnificativă. Veniturile au stagnat practic din 2023 și au scăzut deja cu aproape 10% de la an la an în 2025, ceea ce arată clar că modelul de creștere inițial și-a atins limitele.

Acest prag de rentabilitate este și mai pronunțat la nivelul rentabilității operaționale. În timp ce Nike a generat un profit operațional de peste 6,5 miliarde de dolari în 2021-2022, până în 2025 venitul operațional a scăzut la aproximativ 3,7 miliarde de dolari. Aceasta reprezintă o scădere de peste 40 % în trei ani, deși veniturile absolute rămân cu mult peste nivelurile de dinainte de pandemie. Presiunea asupra marjelor nu provine dintr-o singură sursă, ci dintr-o combinație de costuri de producție mai mari, tarife, reevaluarea stocurilor și, cel mai important, o schimbare în mixul de vânzări.

Experimentul cu strategia Direct-to-Consumer a jucat un rol crucial în tendința pe termen lung. În ultimii ani, Nike a acordat sistematic prioritate propriilor canale digitale și și-a limitat colaborarea cu partenerii angro. Această abordare a crescut marjele pe termen scurt, dar a slăbit, de asemenea, atingerea mărcii, a redus volumele și a crescut costurile de exploatare. În cifre pe termen lung, acest lucru s-a tradus prin stagnarea vânzărilor și o scădere semnificativă a EBIT și EBITDA, care au scăzut cu zeci de procente de la an la an în 2025.

Structura acționariatului

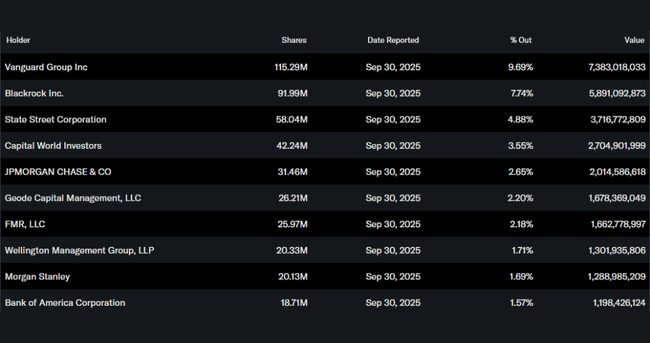

Nike rămâne o companie puternic deținută instituțional. Aproximativ 83% din acțiuni sunt deținute de investitori instituționali, cu Vanguard, BlackRock și State Street printre cei mai mari. Acest tip de bază de acționari implică de obicei un accent ridicat pe strategia pe termen lung, stabilitatea fluxului de numerar și politica disciplinată de capital, mai degrabă decât optimizarea performanței pe termen scurt.

Așteptările analiștilor

Comunitatea analiștilor are în general o perspectivă moderat pozitivă până la neutră pentru acțiunile Nike până în 2026, deși există o incertitudine considerabilă cu privire la creșterea veniturilor și a marjelor pe termen scurt. Consensul din mai multe surse indică faptul că ținta medie de preț pe 12 luni este de aproximativ 77-83 $, cu estimări ridicate de până la 120 $ și estimări scăzute de până la 35-38 $, reflectând opiniile diferite ale analiștilor instituționali cu privire la ritmul de recuperare a mărcii și presiunea asupra profitabilității.