Sectorul logistic se confruntă în 2026 cu un mediu mult mai exigent, marcat de tensiuni geopolitice și costuri fluctuante. În acest context, diferențele dintre companiile cu avantaje structurale și cele dependente de ciclu devin tot mai evidente. FedEx se află într-un proces amplu de restructurare menit să îmbunătățească profitabilitatea pe termen lung.

Trimestrul al doilea fiscal este relevant nu doar prin cifre, ci prin direcție. Creșterea profitului, revizuirea pozitivă a estimărilor și planul de separare a diviziei Freight oferă indicii clare despre cât de eficient este noul model operațional. Pentru investitori, acesta este un punct de referință pentru evaluarea viitorului FedEx.

Cum a fost ultimul trimestru?

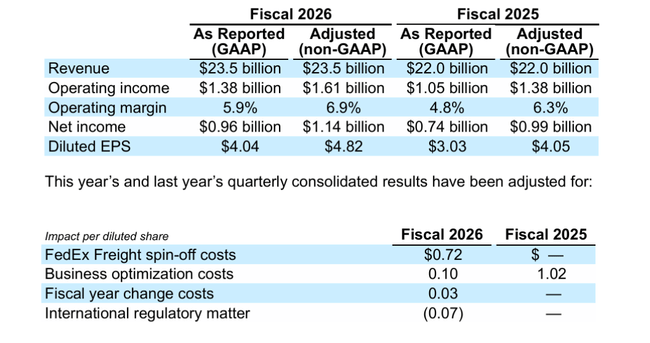

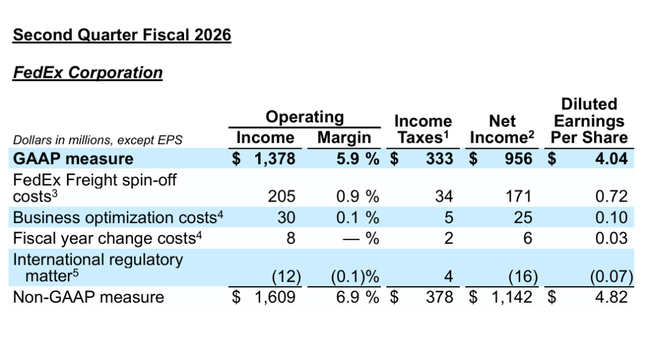

FedEx $FDX a înregistrat o îmbunătățire de la an la an a principalilor indicatori în al doilea trimestru fiscal al anului 2026, în ciuda unui mediu extern dificil. Veniturile au fost de 23,5 miliarde de dolari, o creștere solidă de la 22,0 miliarde de dolari în aceeași perioadă a anului trecut. Cu toate acestea, mai importantă este îmbunătățirea profitabilității: profitul operațional ajustat a crescut la 1,61 miliarde USD, iar marja operațională a ajuns la 6,9%, în creștere de la 6,3% în urmă cu un an.

Venitul net pe o bază ajustată a fost de 1,14 miliarde de dolari, iar profitul ajustat pe acțiune a fost de 4,82 dolari, o schimbare semnificativă față de 4,05 dolari în urmă cu un an. Această creștere a fost determinată de o combinație de venituri mai mari din expedierile interne din SUA, de marje mai mari din pachetele internaționale prioritare și de economii structurale continue din programul de transformare. În schimb, impactul negativ a provenit în principal din politica comercială globală, din creșterea costurilor forței de muncă și din creșterea costurilor externe de transport de marfă.

Din perspectiva segmentelor, cele două dinamici au fost clar separate. Activitatea Core Express și Parcel a beneficiat de optimizarea rețelei și de creșterea veniturilor pe expediere, în timp ce FedEx Freight a înregistrat o scădere a profitului operațional din cauza volumelor mai slabe și a costurilor unice legate de pregătirile pentru divizare. Cu toate acestea, piața consideră că aceste costuri de 152 de milioane USD sunt tranzitorii și nu afectează în mod structural potențialul pe termen lung al grupului.

Comentariul conducerii

În comentariile sale, directorul general Raj Subramaniam a subliniat că al doilea trimestru confirmă funcționalitatea strategiei alese. Acesta consideră că FedEx poate, în același timp, să crească, să își îmbunătățească eficiența și să investească în transformarea pe termen lung a rețelei, chiar și într-un mediu de volatilitate sporită. Deosebit de semnificativă este capacitatea de a îmbunătăți veniturile pe expediere fără a crește agresiv volumele, ceea ce semnalează o schimbare calitativă a activității.

În același timp, conducerea recunoaște deschis că mediul rămâne dificil pe termen scurt. Presiunile salariale, impactul modificărilor de reglementare și incertitudinea din comerțul internațional vor persista în trimestrele următoare. Acesta este motivul pentru care conducerea consideră că este esențial să se finalizeze separarea FedEx Freight și să se permită ambelor companii să își optimizeze în mod independent structura capitalului și prioritățile strategice.

Perspective

După un al doilea trimestru solid, FedEx și-a îmbunătățit perspectivele pentru întregul an fiscal 2026. Acum se așteaptă la o creștere a veniturilor de 5-6% de la an la an, față de intervalul anterior de 4-6%. Câștigul pe acțiune ajustat înainte de ajustările contabile pentru planurile de pensii a fost majorat la 14,80-16,00 dolari, în timp ce după ajustarea costurilor legate de divizarea Freight și alte elemente unice, firma vizează acum 17,80-19,00 dolari.

În același timp, FedEx și-a redus contribuțiile preconizate la pensii la 275 de milioane de dolari și a reafirmat un plan de cheltuieli de capital de 4,5 miliarde de dolari, cu accent pe automatizare, modernizarea flotei și îmbunătățirea eficienței rețelei. Un element structural cheie al perspectivelor rămâne separarea FedEx Freight, care este programată să fie finalizată la 1 iunie 2026 și care va schimba fundamental profilul grupului.

Rezultate pe termen lung

Privind la o serie cronologică mai lungă, este clar că FedEx trece printr-o perioadă de stabilizare după mai mulți ani de presiune asupra veniturilor. În ultimii patru ani, veniturile anuale totale s-au situat în intervalul 87-93 miliarde USD, anul fiscal 2025 înregistrând o creștere modestă până la 87,9 miliarde USD. Cu toate acestea, structura costurilor s-a îmbunătățit semnificativ, în special la nivelul costului veniturilor, care a scăzut cu aproape 6% de la an la an.

Profitul brut a crescut cu peste 22% în 2025, confirmând că transformarea rețelei și un mix de servicii mai bun încep să dea rezultate. Este posibil ca profitul operațional să fi scăzut de la an la an, dar tendința pe termen lung indică un EBIT stabil în intervalul 5-6 miliarde USD. De asemenea, este importantă scăderea sistematică a numărului de acțiuni în circulație, care susține creșterea profitului pe acțiune chiar și într-un mediu de stagnare a veniturilor.

Structura acționariatului

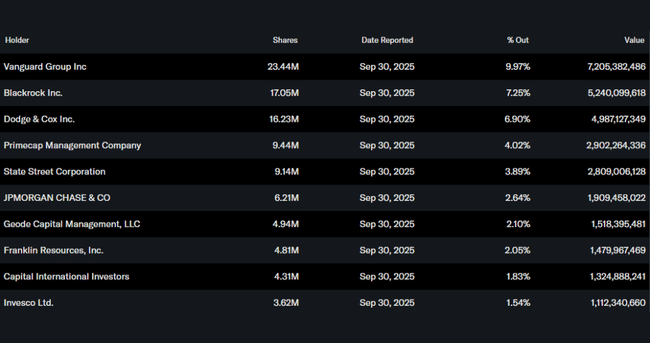

FedEx are o bază instituțională foarte puternică, mai mult de 80% din acțiunile sale fiind deținute de investitori instituționali. Cei mai mari acționari sunt Vanguard, BlackRock și Dodge & Cox, semnalând încrederea pe termen lung a administratorilor tradiționali de active în povestea transformatoare a companiei. Participația relativ ridicată a insiderilor sugerează, de asemenea, o aliniere a intereselor conducerii cu cele ale acționarilor.

Așteptările analiștilor

În prezent, analiștii sunt de acord că principalul catalizator pentru acțiunile FedEx în 2026 nu va fi doar creșterea volumului, ci finalizarea separării FedEx Freight și îmbunătățirea vizibilă a marjei în activitatea principală de coletărie. O serie de case de investiții se așteaptă ca, după separare, piața să înceapă să vadă FedEx ca pe o platformă logistică "asset-light" cu randamente mai mari ale capitalului, mai degrabă decât ca pe un conglomerat cu un profil de capital greu.

Pe termen scurt, analiștii se așteaptă ca rezultatele să fluctueze în funcție de mediul de afaceri global, dar, pe termen mediu, se așteaptă ca marjele de exploatare să revină treptat la un nivel superior cu o singură cifră. Acest lucru ar putea însemna o creștere semnificativă a fluxului de numerar liber, cu vânzări stabile, creând spațiu pentru noi răscumpărări de acțiuni și un randament atractiv pentru acționari.