Băncile globale funcționează astăzi ca platforme financiare complexe, nu doar ca furnizori de credit. JPMorgan Chase ilustrează acest model prin capacitatea de a genera profituri consistente și de a investi strategic în zone cu creștere structurală.

Rezultatele din trimestrul patru al anului 2025 sunt relevante tocmai din acest motiv. Dincolo de câștigurile record, atenția se mută către modul în care capitalul este direcționat. Parteneriatul din jurul Apple Card reflectă o strategie orientată spre venituri recurente și control al riscului într-o etapă mai avansată a ciclului economic.

Cum a fost ultimul trimestru?

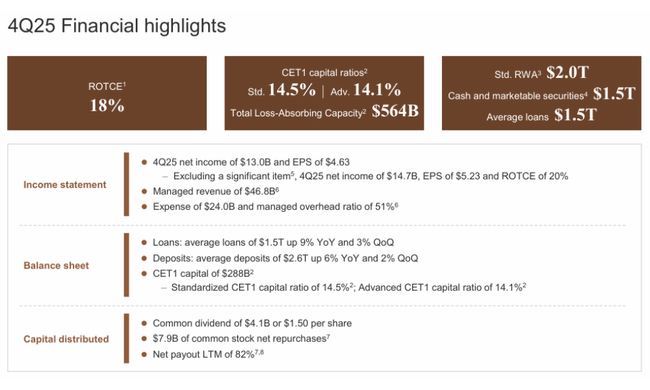

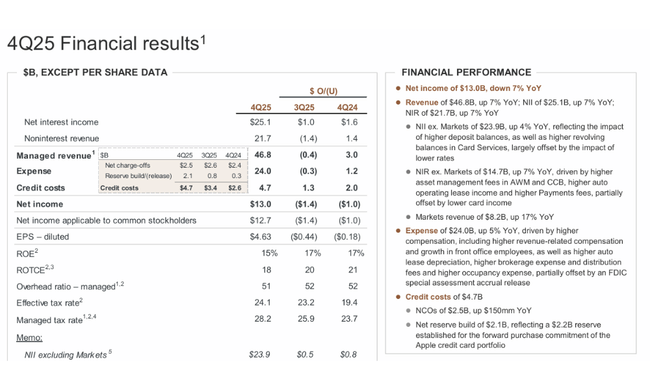

JPMorgan $JPM a raportat un venit net de 13,0 miliarde de dolari și un EPS de 4,63 dolari pentru T4 2025, banca raportând câștiguri de 14,7 miliarde de dolari și un EPS de 5,23 dolari după ajustarea pentru un element semnificativ (mai multe detalii mai jos). La nivel de venituri, este un trimestru foarte robust: venituri raportate de 45,8 miliarde de dolari și 46,8 miliarde de dolari pe o bază "gestionată", în creștere cu aproximativ 7% de la an la an. În contextul unei bănci mari, acesta este un ritm pe care de obicei nu îl faci cu un singur truc - mai multe lucruri trebuie să vină împreună: activitatea de piață, comisioanele, volumele de plăți, o bază stabilă de depozite și capacitatea de a monetiza baza de clienți pe segmente.

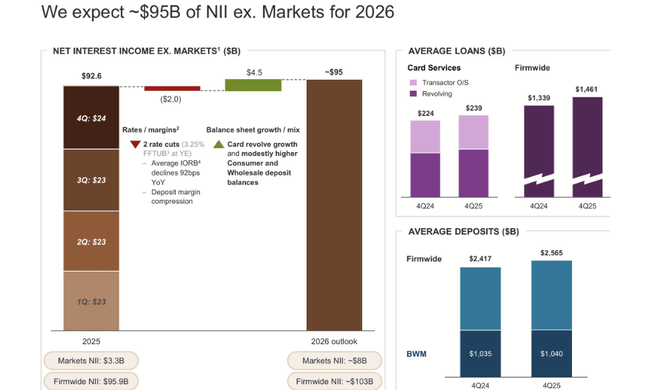

Structura veniturilor arată exact de ce JPMorgan excelează. Venitul net din dobânzi (NII) de 25,1 miliarde de dolari a crescut de la an la an, dar, în același timp, conducerea recunoaște în mod explicit că o parte din creștere a fost determinată de mediul cu rate mai mici și de presiunea asupra marjelor depozitelor. Componenta non-interesantă este cu atât mai importantă: veniturile non-interesante de 21,7 miliarde USD au crescut într-un ritm similar cu totalul, semnalând că banca nu depinde doar de curba ratelor dobânzilor. Motorul cel mai vizibil a fost, în mod tradițional, CIB, unde Piețele au înregistrat o creștere de 17%, iar Piețele de acțiuni în special +40%, exact tipul de rezultat care provine dintr-o combinație de volatilitate, activitate a clienților și o poziție bună în finanțarea și serviciile prime din bănci.

Dar, în același timp, trimestrul a arătat și cealaltă parte a poveștii: prețul creșterii și prețul riscului. Costurile (cheltuieli în afara dobânzilor) de 24,0 miliarde de dolari au crescut de la un an la altul, nu numai din cauza "inflației salariale", ci și pentru că JPMorgan face de mult timp angajări în front office și investește în capacități pentru a ține pasul în domeniul bancar, al piețelor și al gestionării patrimoniului. În mod esențial, banca menține o eficiență foarte decentă în ciuda creșterii costurilor: o rată a cheltuielilor generale de aproximativ 51-52%. Acesta este încă un nivel excelent pentru o bancă universală cu o activitate atât de largă.

În mod firesc, însă, pierderile din credite și provizioanele atrag cea mai mare atenție. Costurile cu creditele se ridică la 4,7 miliarde USD, din care 2,5 miliarde USD pentru pierderi nete și 2,1 miliarde USD pentru constituirea de rezerve nete. Trebuie să citiți cifrele chiar aici: cea mai mare parte a "acumulării" nu este deteriorarea clasică a portofoliului, ci un provizion unic legat de Apple Card. Chiar și așa, semnalul din ciclul de creditare este clar - normalizarea se instalează treptat în domeniul creditelor de consum după ani puternici, deși JPMorgan încă se prezintă ca o instituție care are riscul sub control și lucrează în perspectivă.

Comentariul directorului general

Jamie Dimon a construit povestea trimestrială pe o teză simplă: banca a încheiat anul în forță, a spus el, deoarece "fiecare linie de afaceri a funcționat", iar performanța a fost rezultatul investițiilor pe termen lung, al unei bune execuții și al capacității de a profita de mediul de piață. Ceea ce este important în comunicare este faptul că Dimon prezintă rezultatele nu ca pe un "trimestru unic în viață", ci ca pe o dovadă a faptului că modelul băncii universale are sens tocmai atunci când economia și piețele se comportă ilegal - marjele sunt strânse undeva, activitatea crește undeva, creditele se deteriorează undeva, comisioanele curg undeva.

Dar, în același timp, Dimon adaugă de obicei un avertisment: piețele, spune el, pot subestima riscuri precum geopolitica, inflația "lipicioasă" și evaluările ridicate ale activelor. Acest lucru este consecvent la JPMorgan: banca dorește să își mențină reputația de instituție care poate fi agresivă în ceea ce privește creșterea, dar conservatoare în ceea ce privește încadrarea riscurilor. Și exact aici se înscrie Apple Card: tranzacția este prezentată ca o mobilizare chibzuită a capitalului excedentar într-o oportunitate atractivă, dar, în același timp, o rezervă semnificativă este încorporată încă de la primul pas, astfel încât profilul de credit să nu se schimbe "orbește".

Perspective

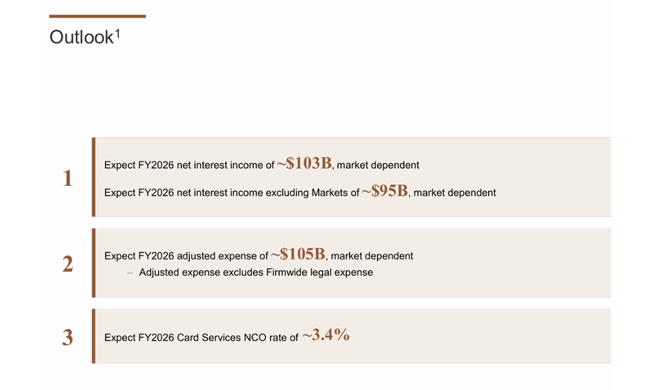

La nivelul perspectivelor operaționale, esențial este faptul că banca continuă să își crească bilanțul: credite medii +9% de la an la an, depozite +6% de la an la an. Aceasta este o sabie cu două tăișuri pentru 2026: pe de o parte, alimentează NII și veniturile din comisioane (deoarece "monetizarea" clienților crește odată cu volumele), pe de altă parte, crește sensibilitatea la delincvență a unor portofolii de consum mai târziu în ciclu. În trimestrul IV, acest lucru se poate vedea deja în costurile de credit și este corect să ne așteptăm ca anul 2026 să fie mai mult despre gestionarea riscurilor decât un "sprint liber".

Cardul Apple va fi o temă în sine în trimestrele următoare. Este deja clar că banca a făcut un provizion de 2,2 miliarde de dolari pentru angajamentele de cumpărare la termen, ceea ce a redus EPS cu aproximativ 0,60 dolari. Important: Ceea ce JPMorgan spune de fapt este că nu dorește să facă achiziția portofoliului să pară o poveste de creștere pură, fără costuri. Prin urmare, piața va urmări în principal trei lucruri în 2026: cât de repede se integrează portofoliul, cum evoluează tendința de debitare a cardurilor și dacă aspectele economice ale produsului pot fi aduse la un nivel care să aibă sens după contabilizarea costului achiziției de clienți.

Rezultate pe termen lung

Pe termen lung, JPMorgan rămâne o mașină extrem de profitabilă, care poate crește chiar și într-un mediu în care mixul veniturilor băncilor se deteriorează de obicei. Conform cifrelor pe termen lung, firma a crescut "veniturile totale" de la aproximativ 127,2 miliarde de dolari (2021) la 270,8 miliarde de dolari (2024), crescând în același timp și profitul operațional și venitul net. În mod crucial, creșterea nu a fost "pe hârtie": EPS a trecut de la 15,39 (2021) la 19,79 (2024), conform aceleiași serii, semnalând că lucrul cu capitalul și numărul de acțiuni s-au reflectat și în rezultat.

Mai importantă este stabilitatea nucleului profitabil. Deși anii variază în funcție de faptul dacă marja de tranzacționare sau de dobândă câștigă mai mult, JPMorgan a deținut mult timp capacitatea de a genera profituri ridicate în diferite regimuri de piață. Acesta este motivul pentru care titlul acționează adesea mai mult ca un "compounder de calitate" decât ca o bancă ciclică clasică. Prin urmare, în 2026, întrebarea-cheie nu va fi dacă va exista un trimestru mai slab, ci dacă se vor schimba parametrii structurali: reglementarea capitalului, nivelurile dobânzilor pe termen lung și pierderile aferente creditelor de consum.

În plus, din perspectiva per acțiune, este important ca banca să combine creșterea organică cu rentabilitatea capitalului. Dacă firma continuă să mențină disciplina în ceea ce privește costurile și rezervele de credit, continuând în același timp să răscumpere, aceasta poate menține o creștere solidă a EPS chiar și într-un mediu de creștere mai slabă a veniturilor.

Știri

Cea mai mare știre specifică a trimestrului este în mod clar Apple Card. Nu doar pentru că este un produs mediatic proeminent, ci și pentru că schimbă structura portofoliului de carduri și adaugă o nouă sursă de creștere în finanțele de consum. Dar, în același timp, este o afacere în care JPMorgan nu dorește în mod clar să riște o surpriză de reputație sau de bilanț - motiv pentru care provizionul mare pentru angajamentul de cumpărare în avans a venit imediat în trimestrul patru. În practică, acest lucru înseamnă că Apple Card va fi o poveste "vie" pentru investitori în 2026, cu indicatori măsurabili: pierderi, delincvențe, randamente ale portofoliului și costuri de achiziție/servire.

Pe lângă aceasta, activitatea robustă din sectorul CIB, în special din sectorul piețelor, și cifrele record din sectorul plăților (Dimon menționează venituri record în acest domeniu) sunt, de asemenea, demne de remarcat. Acest lucru este tipic pentru forța "tăcută" a JPMorgan: chiar și atunci când nu generează tocmai comisioane bancare de investiții, poate compensa prin activitatea de pe piețe, servicii prime și o infrastructură de plăți care crește odată cu volumul clienților.

Structura acționariatului

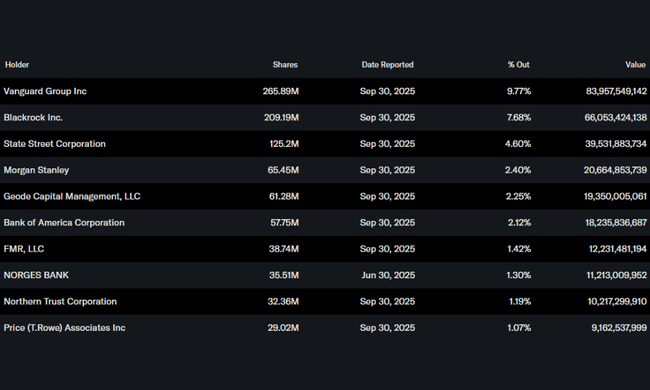

Structura acționariatului corespunde profilului unui titlu financiar "de bază": instituția deține aproximativ 74% din acțiuni, iar deținerile din interior sunt reduse (în jur de 0,37%). Cei mai mari deținători instituționali au inclus în mod tradițional Vanguard (c. 9,77%), BlackRock (c. 7,68%) și State Street (c. 4,60%), ceea ce este standard pentru băncile mari - o proporție ridicată de deținători pasivi și cantitativi crește importanța fluxurilor de indici, dar, de asemenea, stabilizează de obicei baza de proprietate.

Așteptările analiștilor

Consensul analiștilor este în modul "quality core holding" la JPMorgan, dar cu o sensibilitate la ciclul creditelor și la ritmul de returnare a capitalului mai mare decât înainte, după ani foarte puternici. Analiștii apreciază de obicei diversificarea randamentelor (CIB, AWM, Payments), capacitatea de a menține eficiența chiar și atunci când se investește pentru creștere și gestionarea tradițional conservatoare a riscurilor. Cu toate acestea, ei avertizează, de asemenea, că combinația dintre un mediu de piață benign și randamente ridicate ale dobânzilor ar putea fi mai greu de replicat în 2026 și că investitorii vor sancționa mult mai sever orice semn de deteriorare a creditului de consum, în special pentru carduri.

Potrivit unui rezumat al consensului de pe MarketBeat, titlul are un rating majoritar pozitiv și este urmărit printr-o combinație de obiective de preț și EPS așteptat pentru perioada următoare. MarketBeat listează un preț țintă de consens de aproximativ 334,57 $, notând în același timp că una dintre mișcările recente în acoperire a fost o mișcare a prețului țintă la Goldman Sachs la 386 $, de exemplu.