Sectorul bancar a încheiat anul 2025 într-un climat plin de semne de întrebare. Evoluția ratelor dobânzilor și calitatea creditelor au continuat să influențeze percepția investitorilor, iar diferențierea între forța structurală și rezistența temporară a devenit esențială.

Rezultatele Bank of America din trimestrul al patrulea sugerează o poziționare favorabilă. Creșterea constantă a veniturilor, reducerea pierderilor din credite și eficientizarea operațiunilor indică o tranziție de la protejarea bilanțului către reluarea creșterii controlate.

Cum a fost ultimul trimestru?

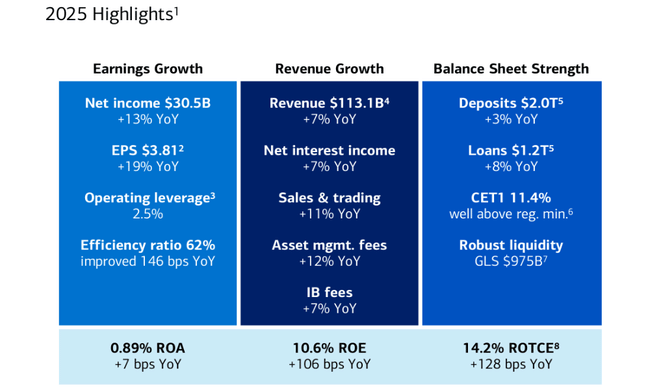

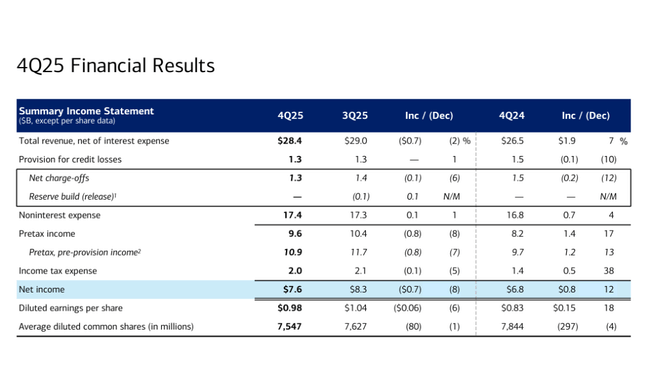

Al patrulea trimestru al anului 2025 a adus un venit net al Bank of America $BAC de 7,6 miliarde de dolari, în creștere cu aproximativ 12% față de anul precedent și o creștere a câștigului pe acțiune la 0,98 dolari. Venitul total, ajustat pentru cheltuielile cu dobânzile, a fost de 28,4 miliarde de dolari, în creștere cu 7% față de aceeași perioadă a anului trecut. Principalul motor a fost creșterea veniturilor nete din dobânzi, care au crescut cu 10%, până la 15,8 miliarde de dolari, în ciuda scăderii treptate a ratelor.

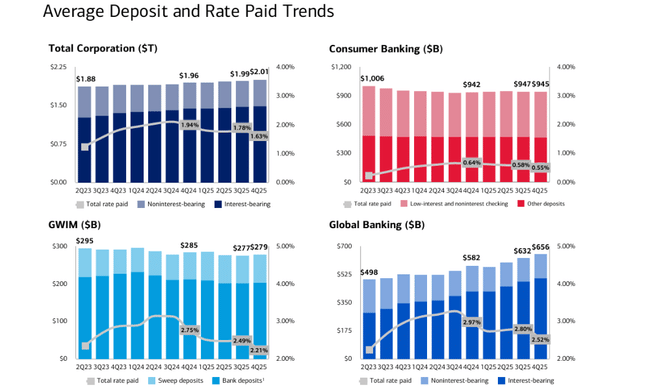

Evoluția activității de creditare a fost, de asemenea, un semn pozitiv. Media creditelor și a contractelor de leasing a crescut cu 8% față de aceeași perioadă a anului trecut, ajungând la 1,17 trilioane de dolari, creșterea fiind evidentă în toate segmentele majore - de la creditele de consum la întreprinderile mici și la clienții corporativi. Depozitele medii au ajuns la 2,01 trilioane de dolari și au crescut pentru al zecelea trimestru consecutiv, confirmând poziția solidă de finanțare a băncii.

În ceea ce privește riscurile, a existat o ușoară îmbunătățire. Provizionarea pentru pierderi din împrumuturi a scăzut la 1,3 miliarde de dolari, iar pierderile nete din credite au scăzut la același nivel, indicând o stabilizare a ciclului de creditare. În același timp, eficiența operațională s-a îmbunătățit, raportul cost/venit scăzând la 61%, o îmbunătățire de aproape două puncte procentuale față de anul precedent.

Performanța pe segmente

Consumer Banking a rămas cel mai mare pilon al Grupului. Acest segment a generat un venit net de 3,3 miliarde de dolari la venituri de 11,2 miliarde de dolari, în creștere cu 5% de la an la an. Banca a continuat să își consolideze poziția dominantă pe piața depozitelor și a serviciilor bancare cu amănuntul din SUA. Plățile combinate cu cardul au atins 255 de miliarde de dolari, în creștere cu 6% de la an la an, iar canalele digitale au reprezentat aproape 70% din totalul vânzărilor.

Divizia Wealth and Investment Management a beneficiat de piețele de capital favorabile. Venitul net al segmentului a ajuns la 1,4 miliarde de dolari, iar veniturile au crescut cu 10%, până la 6,6 miliarde de dolari. Activele clienților aflate în administrare au ajuns la 4,8 trilioane de dolari, în creștere cu 12% față de anul precedent, iar intrările nete pozitive de capital confirmă revenirea încrederii investitorilor.

Serviciile bancare pentru companii și investiții au înregistrat o performanță solidă. Venitul net de 2,1 miliarde de dolari a fost susținut în principal de creșterea serviciilor de tranzacționare și a produselor de trezorerie. Investment banking și-a menținut locul al treilea în clasamentul global al comisioanelor, în timp ce depozitele corporative au crescut cu 13%.

Tranzacționarea piețelor a contribuit cu un câștig net de 1 miliard de dolari. Veniturile din tranzacționare au crescut cu 10%, tranzacționarea de acțiuni înregistrând o creștere puternică de 23%. Veniturile din titluri cu venit fix au rămas stabile, reflectând volatilitatea mai scăzută de pe piețele obligațiunilor.

Comentariul directorului general

În comentariile sale, directorul general Brian Moynihan a subliniat faptul că banca a încheiat anul 2025 cu un venit net de peste 30 de miliarde de dolari și cu o creștere de 19% a câștigului pe acțiune de la an la an. Cuvintele sale arată că managementul consideră rezultatele nu numai ca o dovadă a rezistenței, ci și ca o confirmare a direcției strategice corecte. Moynihan a subliniat în mod repetat combinația dintre creșterea veniturilor, efectul de levier operațional pozitiv și îmbunătățirea eficienței, care au condus la îmbunătățirea rentabilității capitalului.

Perspectiva sa asupra mediului macroeconomic este, de asemenea, interesantă. Directorul general a recunoscut riscurile persistente, dar a declarat, de asemenea, că consumatorii și întreprinderile rămân relativ sănătoși și că banca intră în 2026 cu optimism în ceea ce privește continuarea creșterii economice a SUA. Acest ton este important deoarece sugerează că Bank of America nu se simte defensivă, ci mai degrabă pregătită să profite de orice îmbunătățire a activității economice.

Perspective

Perspectivele Bank of America pentru perioada următoare se bazează pe mai mulți piloni-cheie. Primul este evoluția veniturilor nete din dobânzi, care, chiar și într-un mediu de scădere treptată a ratelor, ar trebui să beneficieze de creșterea volumului creditelor și de o bază stabilă de depozite. Conducerea a subliniat în repetate rânduri că creșterea volumului și structura bilanțului vor juca un rol mai important în 2026 decât nivelul ratelor în sine.

Al doilea pilon este controlul costurilor și creșterea eficienței. Îmbunătățirea ratei de eficiență la 61% în trimestrul al patrulea arată că banca poate absorbi o parte din presiunile inflaționiste, investind în același timp în tehnologie și personal. Al treilea pilon este returnarea capitalului către acționari. În trimestrul al patrulea, banca a returnat acționarilor 8,4 miliarde de dolari prin dividende și răscumpărări de acțiuni, subliniind încrederea conducerii în soliditatea capitalului băncii.

Rezultate și tendințe pe termen lung

Privind Bank of America prin prisma ultimilor patru ani, vedem povestea clasică a unei bănci care trece printr-un mediu în schimbare rapidă - de la o redresare post-covetoasă la un șoc inflaționist și la o perioadă în care piața a început să se gândească la efectele normalizării ratelor asupra veniturilor nete din dobânzi și a calității creditelor. La nivelul veniturilor, firma s-a consolidat semnificativ între 2021 și 2024: veniturile totale au crescut de la aproximativ 93,9 miliarde de dolari în 2021 la 192,4 miliarde de dolari în 2024. În sine, acest lucru pare un salt uriaș, dar trebuie citit corect - o mare parte din această creștere a fost determinată de componenta ratei dobânzii și de "ratele mai mari" ca vânt macro. Până în 2023, banca a raportat deja 171,9 miliarde de dolari, iar apoi 2024 a adăugat o altă creștere de puțin sub 12%.

Cu toate acestea, profitabilitatea nu a fost liniară în această perioadă și asta este ceea ce contează pentru investitori. Profitul operațional a scăzut între 2021 și 2022 (de la aproximativ 34,0 miliarde de dolari la 31,0 miliarde de dolari), reflectând o combinație de costuri mai mari, modificări ale veniturilor și o creștere a rezervelor într-o anumită parte a portofoliului. În 2023, profitul operațional a continuat să scadă, ajungând la 28,3 miliarde USD, și abia în 2024 s-a înregistrat o ușoară îmbunătățire, ajungând la 29,3 miliarde USD. Cu alte cuvinte, veniturile au crescut puternic, dar profitul operațional s-a stabilizat mai mult lateral - o semnătură tipică a unui mediu în care băncile obțin venituri din dobânzi, dar plătesc un "impozit" sub formă de investiții, inflație salarială, costuri de conformitate mai mari și o gestionare mai atentă a riscului de credit.

Din perspectiva profitului net, imaginea este la fel de importantă. Banca a reușit să mențină profitul net într-un interval relativ îngust: 32,0 miliarde de dolari în 2021, 27,5 miliarde de dolari în 2022, 26,5 miliarde de dolari în 2023 și 27,1 miliarde de dolari în 2024. Acestea fiind spuse, în ciuda veniturilor semnificativ mai mari, profitul net nu a revenit încă la nivelul din 2021. La prima vedere, acest lucru poate părea o slăbiciune, dar cheia lecturii pe termen lung este că banca a redus intens și numărul de acțiuni în circulație la acea vreme, ceea ce a susținut câștigul pe acțiune. Numărul mediu de acțiuni a scăzut de la aproximativ 8,49 miliarde în 2021 la 7,74 miliarde în 2024. Ca urmare, EPS în 2024 a ajuns la 3,25 $, ușor peste 2023 (3,10 $) și 2022 (3,21 $). Concluzia este că, chiar dacă venitul net absolut stagnează, o anumită valoare se materializează pentru acționari prin răscumpărări și EPS mai mare.

Un alt lucru care iese în evidență din datele pe termen lung este structura costurilor. Costurile operaționale au fost semnificativ "lipicioase" în ultimii ani - 59,7 miliarde de dolari în 2021, 61,4 miliarde de dolari în 2022, 65,8 miliarde de dolari în 2023 și 66,8 miliarde de dolari în 2024. În practică, acest lucru înseamnă că banca are o bază de costuri mai mare în perioada următoare și are nevoie fie de o creștere suplimentară a veniturilor, fie de o accelerare a eficienței pentru a începe din nou să extindă marjele. Acesta este motivul pentru care schimbarea eficienței (rata de eficiență de 61% și îmbunătățirea de la an la an) este atât de importantă în actualul T4 2025 - este un semnal că managementul nu se mai limitează la "a rezista", ci stoarce treptat mai multă productivitate din baza de costuri.

Structura acționariatului

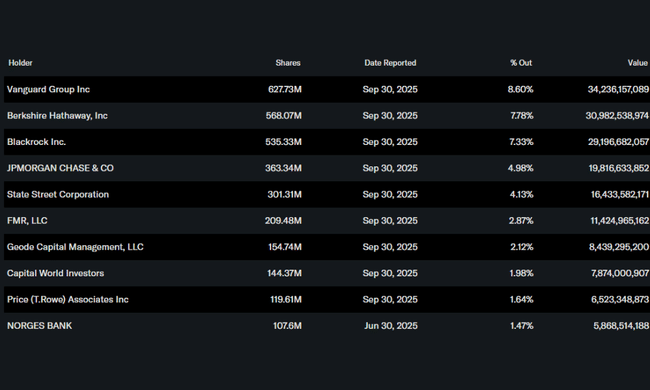

Acționariatul Bank of America este stabil și puternic instituțional. Aproximativ 70% din acțiuni sunt deținute de investitori instituționali, printre cei mai mari numărându-se Vanguard, Berkshire Hathaway și BlackRock. Participația semnificativă a Berkshire Hathaway evidențiază încrederea pe termen lung a investitorilor conservatori în modelul de afaceri al băncii. Participația insiderilor rămâne relativ scăzută, ceea ce este standard pentru băncile de această dimensiune.

Așteptările analiștilor

Analiștii se îndreaptă spre anul 2026 cu o perspectivă în general neutră sau ușor pozitivă. Consensul se așteaptă la o creștere modestă a câștigurilor, determinată de o combinație de volume mai mari de credite, calitate stabilă a activelor și continuarea răscumpărărilor de acțiuni. Sensibilitatea băncii la fluctuațiile ratelor rămâne o temă cheie, dar se pune, de asemenea, un accent tot mai mare pe veniturile din comisioane provenite din gestionarea patrimoniului, tranzacții și servicii digitale.

O serie de case de analiză au avertizat că, dacă economia SUA evită o recesiune majoră în 2026, Bank of America și-ar putea îmbunătăți treptat rentabilitatea capitalului și ar putea reveni la nivelurile de dinainte de 2022. În același timp, însă, riscul rămâne o potențială deteriorare a creditului de consum sau o scădere mai rapidă a ratelor, care ar putea pune presiune asupra veniturilor nete din dobânzi.