Citigroup a încheiat 2025 într-o poziție de tranziție, cu randamente ale capitalului sub media sectorului și cu o percepție de bancă aflată încă în proces de reconstrucție. Investitorii au rămas prudenți, în ciuda progreselor structurale.

Rezultatele din trimestrul al patrulea indică însă o schimbare graduală. Creșterea veniturilor în diviziile-cheie și un nivel ridicat de capital permit un program amplu de returnare a capitalului. Dincolo de elementele excepționale, performanța de bază sugerează apropierea unui punct de cotitură.

Cum a fost ultimul trimestru?

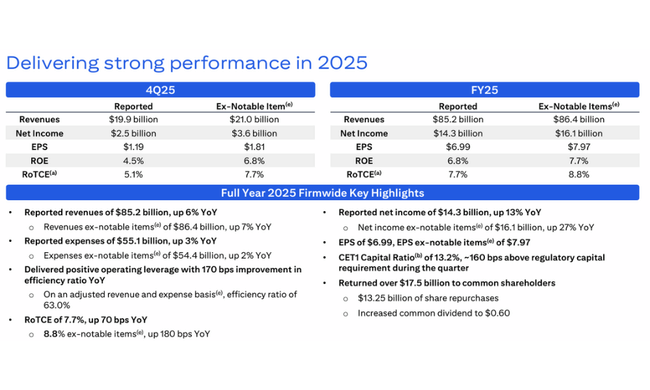

Citigroup $C a înregistrat un venit net de 2,5 miliarde de dolari în trimestrul al patrulea din 2025, echivalentul unui câștig pe acțiune de 1,19 dolari. La prima vedere, acesta este un declin de la un an la altul față de 2,9 miliarde de dolari în aceeași perioadă a anului 2024, dar elementul cheie este ajustarea pentru un element unic semnificativ legat de vânzarea planificată a AO Citibank din Rusia. Excluzând acest element, venitul net a fost de 3,6 miliarde de dolari, iar EPS ajustat a fost de 1,81 dolari, ceea ce schimbă semnificativ interpretarea rezultatelor.

Veniturile au fost de 19,9 miliarde de dolari, în creștere cu 2% de la an la an, dar ajustate pentru elementul rusesc, veniturile au crescut cu 8%. Segmentele Banking, Servicii, U.S. Personal Banking și Wealth au fost principalele motoare. Venitul net din dobânzi a crescut cu 14% de la an la an, în timp ce venitul din alte surse decât dobânzile raportat a scăzut semnificativ din cauza efectelor excepționale. Cheltuielile operaționale au crescut cu 6%, ajungând la 13,8 miliarde de dolari, în principal din cauza creșterii costurilor cu personalul, a investițiilor în tehnologie și a cheltuielilor juridice, care continuă să pună presiune asupra eficienței.

Provizionul pentru pierderi din credite a fost de 2,2 miliarde de dolari, în scădere de la an la an. Pierderile nete din credite au fost mai mici, în special în segmentul U.S. Personal Banking, indicând stabilizarea portofoliului de consum. Portofoliul de credite în ansamblu a crescut, creditele medii ajungând la 737 miliarde de dolari, în timp ce depozitele medii au crescut cu 8% față de anul precedent, la aproximativ 1.400 miliarde de dolari.

Comentariul directorului general

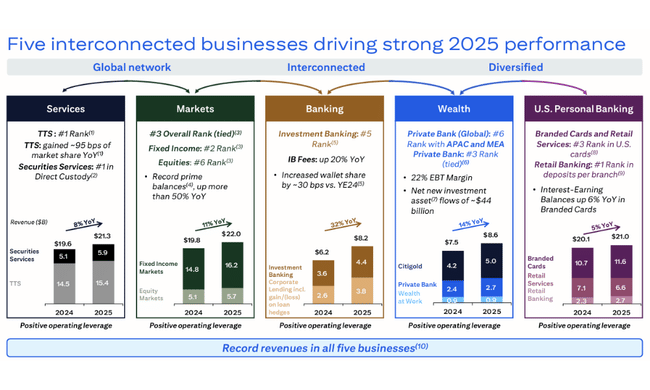

Jane Fraser, CEO, a descris anul 2025 drept o perioadă de "progrese semnificative" și a subliniat faptul că toate liniile majore de activitate au obținut venituri record și un levier operațional pozitiv. Comentariile sale indică faptul că managementul vede 2025 ca o fază de tranziție în care rezultatele investițiilor pe termen lung încep să se materializeze.

Fraser a subliniat, de asemenea, returnarea de capital către acționari, care a ajuns la 17,6 miliarde de dolari în 2025, din care aproximativ 13 miliarde de dolari sub formă de răscumpărări de acțiuni. Această măsură este esențială pentru restabilirea încrederii investitorilor, deoarece semnalează că banca nu se mai află într-un mod pur defensiv și poate combina transformarea cu distribuirea de capital.

Perspective

Citigroup intră în 2026 cu un obiectiv clar articulat de a obține un randament al capitalului propriu tangibil (RoTCE) de 10-11%. Aceasta ar reprezenta o îmbunătățire semnificativă față de nivelul de 8,8% atins în 2025, ajustat pentru elementele excepționale. Conducerea se așteaptă ca Serviciile și Piețele să fie principalele motoare ale creșterii, beneficiind de o bază globală de clienți și de o activitate de tranzacționare mai mare.

În același timp, perspectivele rămân condiționate de capacitatea de a ține costurile sub control și de a simplifica în continuare structura băncii. Citigroup are în continuare o eficiență mai scăzută decât principalii săi concurenți, iar levierul operațional va fi factorul decisiv în atingerea obiectivelor.

Rezultate pe termen lung

O analiză pe termen lung a performanței Citigroup arată o bancă care a trecut printr-o perioadă de volatilitate semnificativă. Veniturile totale au crescut de la puțin sub 80 de miliarde de dolari în 2021 la peste 170 de miliarde de dolari în 2024, cu cel mai mare salt în 2022, odată cu creșterea ratelor dobânzilor. De atunci, a existat un efort notabil de stabilizare a bazei de venituri și de reducere a dependenței de factorii ciclici.

Cu toate acestea, profitul operațional a fost la niveluri mult mai scăzute în ultimii ani decât înainte de pandemie. Deși a fost de aproape 27,5 miliarde de dolari în 2021, acesta a scăzut semnificativ în 2022 și 2023 și a început să crească spre 17 miliarde de dolari abia în 2024. Profitul net prezintă o imagine similară - după ce a scăzut în anii de restructurare, acesta a crescut cu peste 37% de la an la an în 2024, dar rămâne totuși sub maximele istorice.

Un element pozitiv al tendinței pe termen lung este reducerea sistematică a numărului de acțiuni în circulație, care contribuie la stabilizarea profitului pe acțiune chiar și în perioadele de rentabilitate mai slabă. În același timp, valoarea contabilă tangibilă pe acțiune este în creștere, ajungând la 97,06 dolari la sfârșitul anului 2025. Astfel, pe termen lung, Citigroup dă dovadă de o mai bună disciplină a capitalului, deși performanța operațională nu a ajuns încă pe deplin la nivelul principalilor săi omologi americani.

Structura acționariatului

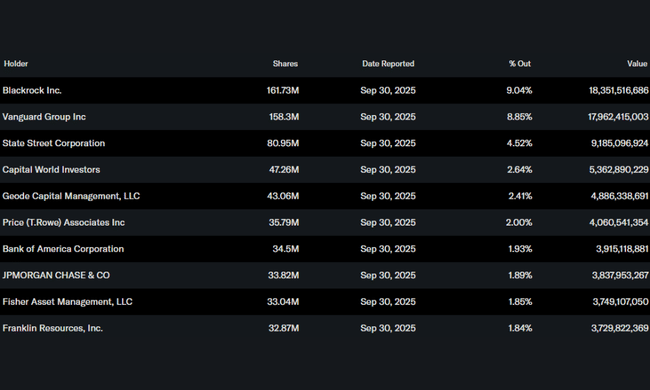

Structura acționariatului Citigroup este puternic instituțională, cu peste 80% din acțiuni deținute de investitori instituționali. Cei mai mari sunt BlackRock, Vanguard și State Street. Proporția scăzută de persoane cu acces intern sugerează un model condus de conducere, mai degrabă decât o structură condusă de fondatori, care este tipică pentru un grup bancar global de acest tip.

Așteptările analiștilor

Consensul analiștilor consideră Citigroup drept un titlu cu potențial ridicat, dar și cu risc ridicat. Factorul cheie rămâne capacitatea de a atinge țintele ROE pentru 2026. Dacă banca reușește să se apropie de pragul de 10-11% RoTCE, evaluarea poate fi revizuită către valoarea contabilă.

Pe de altă parte, analiștii avertizează că orice încetinire a economiei globale, creșterea pierderilor din credite sau alte costuri punctuale ar putea încetini semnificativ acest proces. Astfel, Citigroup continuă să mizeze în principal pe finalizarea cu succes a transformării.