La finalul lui 2025, TSMC nu mai era doar un beneficiar al revenirii ciclice din sectorul tehnologic. Compania joacă un rol central în lanțul global de semiconductori, unde cererea pentru putere de calcul se îmbină cu considerente strategice și geopolitice.

Rezultatele din trimestrul patru evidențiază această poziție. Accentul se mută de la volume la calitatea veniturilor și la capacitatea de a transforma nodurile avansate în marje ridicate. Semnalele pentru 2026 sunt esențiale pentru evaluarea sustenabilității acestui avantaj.

Cum a fost ultimul trimestru?

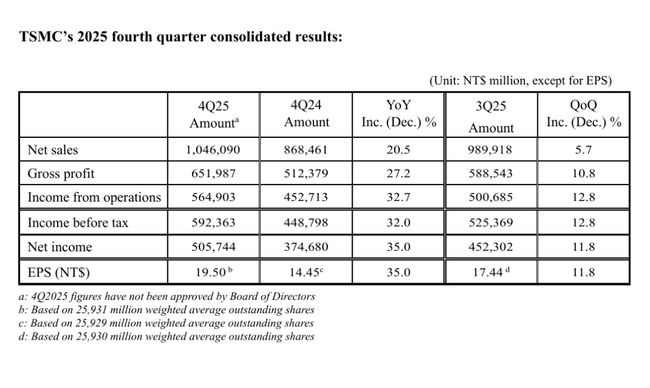

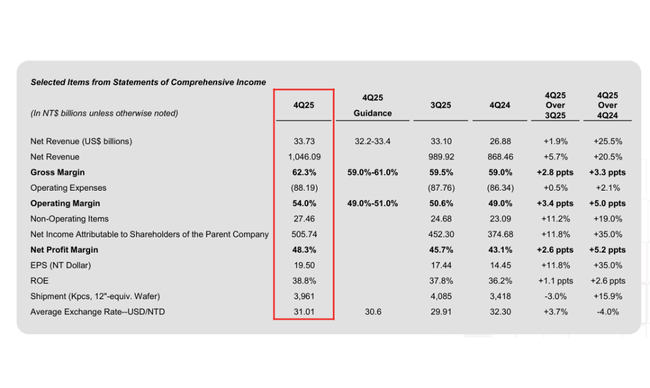

TSMC $TSM a raportat venituri consolidate de 1,046 miliarde de dolari taiwanezi în al patrulea trimestru din 2025, reprezentând o creștere anuală de 20,5% și o îmbunătățire trimestrială de 5,7%. Accelerarea semnificativă a fost determinată în principal de cererea puternică și continuă pentru cele mai avansate noduri de fabricație, în special din partea clienților axați pe acceleratoare AI, centre de date și cipuri mobile high-end. În dolari, vânzările au ajuns la 33,7 miliarde de dolari, confirmând faptul că creșterea nu a fost doar un efect valutar, ci o reflectare a expansiunii reale a volumului și a puterii prețurilor.

Profitabilitatea companiei a atins un nivel extraordinar la sfârșitul anului. Profitul net a crescut cu 35% de la an la an, ajungând la 505,7 miliarde TWD, iar profitul pe acțiune a atins 19,50 TWD. Marja brută a ajuns la 62,3%, marja operațională la 54,0% și marja netă la 48,3%, arătând în mod clar că TSMC poate crește nu numai în volum, ci și cu o eficiență operațională foarte ridicată. Astfel de marje ridicate sunt mai degrabă excepționale în industria semiconductorilor cu utilizare intensivă a capitalului și confirmă avantajul structural al companiei.

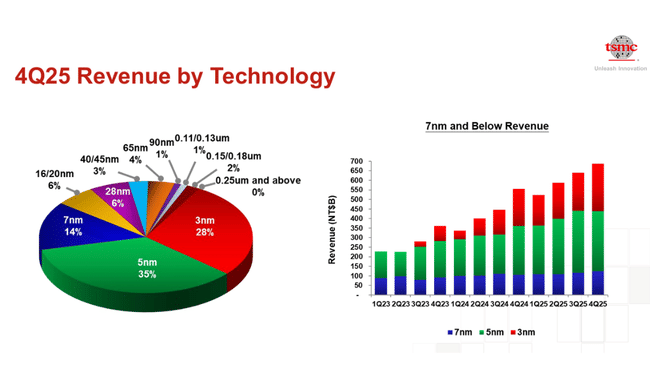

Mixul tehnologic al veniturilor a fost, de asemenea, un element important al rezultatelor. Procesele de trei nanometri reprezentau deja 28% din veniturile totale din plăci, cele de cinci nanometri reprezentau 35%, iar cele de șapte nanometri 14%. În ansamblu, tehnologiile avansate definite ca fiind de 7 nm și mai avansate reprezentau 77% din veniturile din plăci. Aceasta înseamnă că TSMC renunță din ce în ce mai mult la nodurile moștenite cu marje mai mici și se îndreaptă către comenzi cu valoare ridicată, unde deține o poziție practic inatacabilă.

Comentariile conducerii

În comentariile sale, directorul financiar Wendell Huang a subliniat că performanța din trimestrul al patrulea a fost susținută în mod clar de cererea puternică pentru cele mai avansate tehnologii de producție. El a confirmat, de asemenea, că se preconizează că această tendință va continua până la începutul anului 2026. Conducerea sugerează implicit că cererea actuală nu este un eveniment excepțional pe termen scurt, ci face parte dintr-o schimbare structurală mai amplă în favoarea aplicațiilor intensive în calculatoare.

Conducerea a subliniat, de asemenea, vizibilitatea ridicată a comenzilor de proces de vârf, care plasează întreprinderea într-o poziție relativ confortabilă pentru planificarea producției și a cheltuielilor de capital. Acest lucru este deosebit de important într-un mediu în care majoritatea concurenților încă se luptă cu rentabilitatea investițiilor în cele mai recente tehnologii.

Perspective

Pentru primul trimestru al anului 2026, TSMC se așteaptă la venituri cuprinse între 34,6 și 35,8 miliarde de dolari, ceea ce ar reprezenta o creștere trimestrială suplimentară. Marja brută ar trebui să se situeze între 63% și 65%, iar marja operațională între 54% și 56%, niveluri care confirmă continuarea efectului de levier operațional. Aceste previziuni sugerează că societatea intră în noul an cu o dinamică foarte puternică.

În același timp, conducerea a anunțat un buget de capital pentru 2026 de 52 până la 56 de miliarde de dolari. Aceasta confirmă o strategie agresivă de investiții axată pe extinderea capacității la nodurile cele mai avansate, dar sugerează, de asemenea, că TSMC este încrezătoare că va recupera aceste investiții prin contracte pe termen lung cu clienți strategici.

Rezultate pe termen lung

O privire asupra tendințelor pe termen lung arată că anul 2024 a reprezentat un punct de cotitură pentru TSMC. Vânzările totale au crescut cu aproape 34% de la an la an, ajungând la 2,89 trilioane de dolari taiwanezi, în timp ce profitul net a crescut cu 36%, ajungând la 1,16 trilioane. Această creștere a urmat unui an 2023 mai slab, când societatea s-a confruntat cu o răcire temporară a cererii, și a confirmat capacitatea TSMC de a se adapta rapid la schimbările din ciclu.

Mai important, evoluția profitabilității operaționale. Profitul operațional a crescut cu peste 43%, iar EBITDA cu peste 30% în 2024, arătând că creșterea veniturilor nu a fost compensată de o creștere disproporționată a costurilor. Baza de costuri a crescut, însă într-un ritm semnificativ mai lent decât veniturile, confirmând o disciplină operațională puternică și o utilizare eficientă a capitalului.

Pe termen lung, este evident că TSMC a reușit să mențină un număr stabil de acțiuni în circulație, ceea ce înseamnă că creșterea câștigurilor pe acțiune este determinată în principal de îmbunătățirile reale ale performanței, nu de ajustările financiare. Acest factor este crucial pentru investitorii pe termen lung, deoarece sporește încrederea în calitatea rezultatelor raportate.

Noutăți

Cel mai semnificativ eveniment al trimestrului a fost consolidarea în continuare a ponderii producției de trei nanometri, care devine principalul motor al marjelor. În același timp, compania continuă să se pregătească pentru următoarea generație de procese de fabricație, ceea ce ar trebui să îi mențină avantajul tehnologic în următorii ani. Bugetul de capital pentru 2026 indică faptul că extinderea capacității rămâne o prioritate strategică cheie.

Structura acționariatului

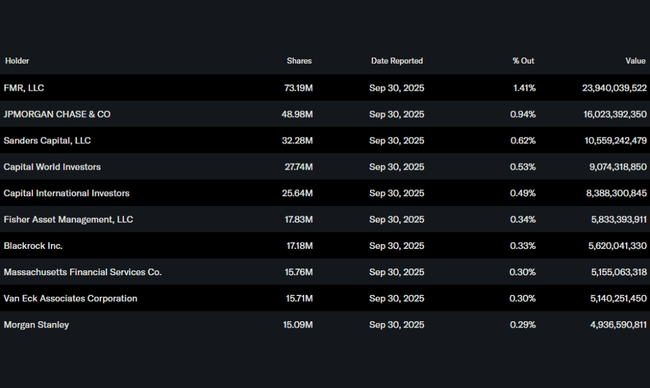

Structura acționariatului TSMC rămâne stabilă și relativ conservatoare. Investitorii instituționali dețin aproximativ 16% din acțiuni, FMR, JPMorgan Chase și Capital World Investors fiind printre cei mai mari. Ponderea scăzută a inițiaților subliniază caracterul firmei de lider global deținut pe scară largă, ale cărui acțiuni servesc mai degrabă ca expunere pe termen lung la o megatendință tehnologică decât ca titlu speculativ.

Așteptările analiștilor

Consensul analiștilor se îndreaptă spre o creștere continuă în 2026 în urma rezultatelor, combinația dintre cererea puternică de cipuri AI, vizibilitatea ridicată a comenzilor și capacitatea TSMC de a menține marjele la niveluri istorice ridicate fiind principalele motoare. În același timp, analiștii subliniază că dominația tehnologică în procesele de 3nm și 2nm viitoare creează o barieră de intrare pe care concurenții se străduiesc să o atingă.

Cu toate acestea, o parte a pieței rămâne prudentă din cauza cheltuielilor de capital ridicate și a riscurilor geopolitice. Cu toate acestea, opinia dominantă este că TSMC rămâne un titlu-cheie "must have" pentru investitorii care doresc expunere pe termen lung la creșterea puterii de calcul și a inteligenței artificiale.