Wells Fargo a petrecut ultimii ani într-un proces amplu de corecție internă, sub presiunea reglementărilor și a nevoii de disciplină financiară. Pentru investitori, accentul a fost pus pe stabilitate, nu pe creștere.

Rezultatele din trimestrul patru al lui 2025 sugerează o schimbare de direcție. Eliminarea restricțiilor majore și revenirea la o utilizare mai activă a capitalului marchează începutul unei noi faze. Nu este vorba despre un trimestru izolat, ci despre un pas clar spre reluarea creșterii structurale.

Cum a fost ultimul trimestru?

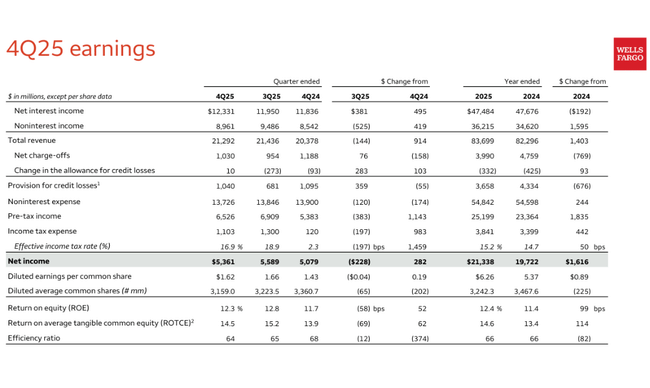

Wells Fargo $WFC a raportat un venit net de 5,4 miliarde de dolari pentru trimestrul al patrulea din 2025, ceea ce echivalează cu un câștig pe acțiune de 1,62 dolari. Aceasta este o îmbunătățire de la an la an față de 5,1 miliarde de dolari și 1,43 dolari pe acțiune în T4 2024. Ajustate pentru un element unic de concediere de 612 milioane de dolari, veniturile ar fi fost de 5,8 miliarde de dolari și, respectiv, 1,76 dolari pe acțiune, confirmând performanța operațională solidă a băncii.

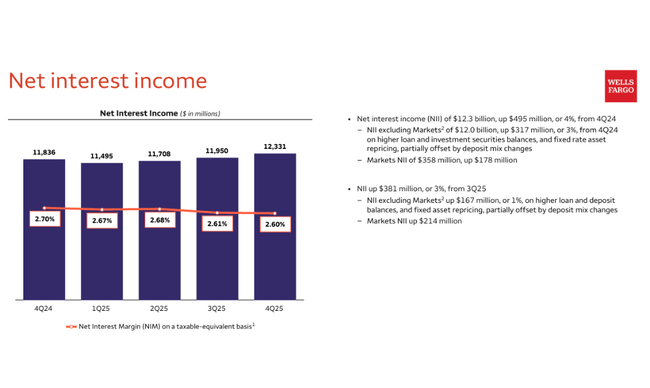

Veniturile totale au crescut cu 4% de la an la an, ajungând la 21,3 miliarde USD. Venitul net din dobânzi a atins 12,3 miliarde USD, în creștere cu 4% de la an la an, în principal datorită creșterii creditelor, îmbunătățirii performanței comerciale și reevaluării activelor cu dobândă fixă. Veniturile din alte surse decât dobânzile au crescut cu 5%, contribuțiile pozitive provenind în principal din creșterea comisioanelor de gestionare a activelor, a comisioanelor pentru carduri și a veniturilor din serviciile bancare ipotecare. În schimb, capitalul de risc și rezultatele investițiilor au fost mai slabe decât în anul precedent.

Pe partea de costuri, disciplina este evidentă. Cheltuielile care nu sunt legate de dobânzi au scăzut cu 1% față de anul precedent, ajungând la 13,7 miliarde de dolari, reflectând costurile de reglementare mai mici și măsurile continue de eficientizare. Rata de eficiență a băncii s-a îmbunătățit, ajungând la 64%, de la 68% în T4 2024. Provizionul pentru pierderi din credite a fost de 1,04 miliarde de dolari, ușor mai mic decât în urmă cu un an, calitatea portofoliului de credite rămânând stabilă.

Bilanțul băncii confirmă, de asemenea, revenirea la creștere. Valoarea medie a creditelor a ajuns la 956 de miliarde USD, în creștere cu 5% față de anul precedent. Depozitele au crescut la 1,38 trilioane USD, în creștere cu 2% față de anul precedent. Rata de adecvare a capitalului CET1 a ajuns la 10,6%, ceea ce, deși reprezintă o ușoară scădere față de anul precedent, oferă încă o marjă largă pentru returnarea capitalului către acționari.

Comentariul directorului general

Directorul general Charlie Scharf a numit 2025 un an decisiv, în mare parte datorită eliminării de către Fed a plafonului pe termen lung privind dimensiunea bilanțului și a finalizării mai multor acțiuni de reglementare cheie. Acesta a declarat că Wells Fargo a reușit să își atingă obiectivul ROTCE de rentabilitate a capitalului propriu tangibil de 15%, iar banca a stabilit acum un obiectiv mai ambițios pe termen mediu de 17-18%.

Scharf a subliniat că, de la an la an, câștigul pe acțiune a crescut cu 17%, veniturile din comisioane au crescut cu 5%, iar pierderile nete din credite au scăzut cu 16%. În același timp, banca a returnat acționarilor 23 de miliarde de dolari în 2025, inclusiv 18 miliarde de dolari în răscumpărări, și a majorat dividendul cu 13%. Conducerea a declarat că a reușit să finanțeze investiții semnificative în infrastructură și creștere prin reducerea pe termen lung a bazei de costuri, care a scăzut cu 15 miliarde de dolari cumulat în ultimii cinci ani.

Perspective

Pentru prima dată după mult timp, perspectivele până în 2026 sunt orientate în mod deschis spre creștere. Conducerea băncii se așteaptă ca eliminarea restricțiilor de reglementare să permită o expansiune mai dinamică a creditării, în special în sectorul bancar comercial și de investiții. Se preconizează, de asemenea, continuarea creșterii în domeniul creditelor de consum, unde creșterea activității în domeniul cardurilor de credit și revenirea la creștere în domeniul finanțării auto sunt semne pozitive.

În același timp, banca se așteaptă la noi îmbunătățiri ale eficienței, deși ritmul de reducere a costurilor nu va fi la fel de puternic ca în anii anteriori. Un obiectiv-cheie rămâne apropierea ROE de nivelurile celor mai mari bănci din SUA, conducerea comunicând în mod deschis ambiția de a ajunge la un ROTCE în intervalul 17-18% în câțiva ani.

Rezultate pe termen lung

Cifrele pe termen lung arată că Wells Fargo a avut o perioadă foarte volatilă, dar una din care se stabilizează treptat. Veniturile totale în 2024 sunt de 125,4 miliarde de dolari, în creștere cu 8,7% de la an la an. Cu un an înainte, acestea au crescut cu până la 38%, dar acest lucru a fost parțial determinat de factori excepționali și de revenirea marjelor de dobândă după o creștere puternică a ratelor.

Profitul operațional în 2024 a fost de 23,4 miliarde de dolari, în creștere cu 8% de la an la an, în timp ce profitul net a atins 19,7 miliarde de dolari. Profitabilitatea se îmbunătățește, prin urmare, mai lent decât veniturile, reflectând atât presiunile asupra costurilor, cât și provizioanele conservatoare. Totuși, există o tendință clară de normalizare - după o scădere semnificativă în 2022, EPS a revenit treptat la 5,43 USD în 2024, față de 3,17 USD în 2022.

Un factor structural important este reducerea pe termen lung a numărului de acțiuni. Numărul mediu de acțiuni a scăzut de la peste 4 miliarde în 2021 la aproximativ 3,43 miliarde în 2024, susținând semnificativ creșterea câștigului pe acțiune și randamentul capitalului. EBITDA este de aproape 31 de miliarde de dolari în 2024, confirmând capacitatea solidă a băncii de a genera numerar chiar și în perioadele mai dificile.

Structura acționariatului

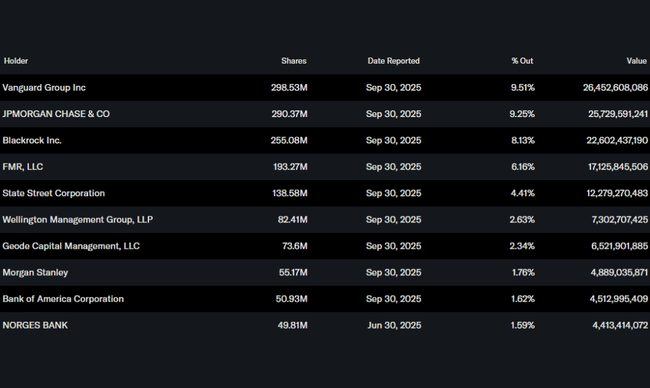

Structura acționariatului Wells Fargo rămâne puternic instituțională. Aproximativ 79% din acțiuni sunt deținute de investitori instituționali, în timp ce ponderea insiderilor este neglijabilă. Cel mai mare acționar este Vanguard Group cu 9,5%, urmat de JPMorgan Chase cu 9,3% și BlackRock cu 8,1%. Fidelity deține, de asemenea, o participație semnificativă prin intermediul FMR. Această structură confirmă faptul că titlul este văzut ca o poziție pe termen lung pentru marii investitori instituționali, mai degrabă decât ca un pariu speculativ.

Așteptările analiștilor

Analiștii sunt de acord că 2026 ar trebui să fie primul an complet de creștere pentru Wells Fargo, după o lungă perioadă de retragere. Creșterea profitului pe acțiune ar trebui să continue, datorită unei combinații de expansiune a creditelor, marje stabile ale dobânzilor și răscumpărări agresive de acțiuni. Consensul se așteaptă la o îmbunătățire în continuare a randamentului capitalului și la o convergență treptată către performanțele celor mai mari bănci din SUA.

Țintele de preț ale analiștilor sunt în prezent în mare parte peste prețurile actuale de piață, scenariile mai optimiste presupunând că piața va începe să evalueze Wells Fargo mai degrabă ca o bancă de creștere decât ca o poveste de restructurare. Încetinirea macroeconomică și evoluția calității creditelor rămân principalele riscuri, dar scenariul de bază presupune un mediu relativ stabil și îmbunătățirea continuă a fundamentelor.