Procter & Gamble este percepută ca un pilon de stabilitate în sectorul bunurilor de larg consum. Rezultatele din T2 FY2026 confirmă această reziliență, dar scot la iveală și tensiunile care se acumulează la nivelul marjelor.

Creșterea este susținută în principal de prețuri, nu de volume. În acest context, anul fiscal 2026 pare mai degrabă o perioadă de protejare a profitabilității decât una de extindere a afacerii.

Cum a fost ultimul trimestru?

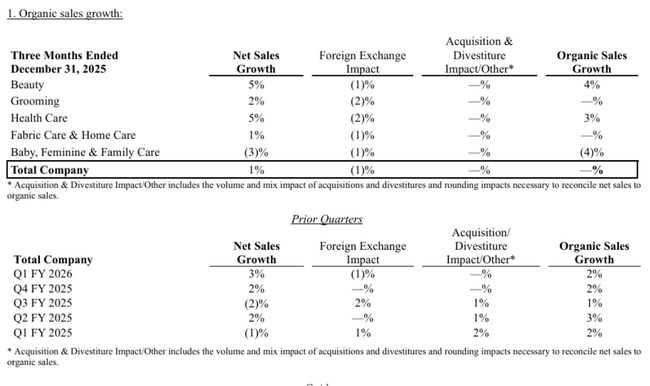

P&G $PG -a raportat vânzări de 22,2 miliarde de dolari în al doilea trimestru fiscal din 2026, în creștere cu 1% față de anul precedent. Cu toate acestea, vânzările organice au fost plate - o creștere a prețurilor de 1% a fost complet compensată de o scădere a volumelor de 1%, în timp ce mixul de produse a avut un impact neutru. Acesta este un semnal cheie, deoarece, timp de mai mulți ani, compania s-a bazat în principal pe puterea de stabilire a prețurilor a mărcilor sale, mai degrabă decât pe creșterea cererii.

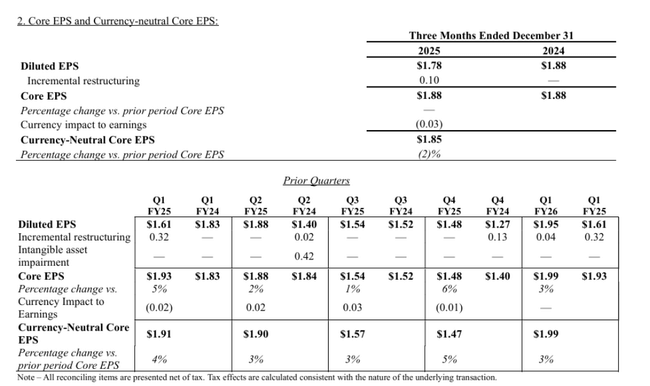

La nivelul profitabilității, presiunile asupra costurilor și restructurarea au fost evidente. GAAP EPS a scăzut la 1,78 $, în scădere cu 5% față de anul precedent, în principal din cauza costurilor de restructurare mai mari. EPS de bază a fost de 1,88 $ și a rămas neschimbat de la an la an, ceea ce înseamnă că, chiar și după ajustări, compania nu a reușit să crească profitabil. EPS de bază ajustat în funcție de monedă a scăzut chiar și cu 2%, la 1,85 dolari.

Marjele au fost cel mai slab punct al rezultatelor. Marja brută raportată a scăzut cu 120 de puncte de bază, marja brută de bază a scăzut cu 50 de puncte de bază, iar pe o bază neutră din punct de vedere valutar a scăzut cu 30 de puncte de bază. Economiile de producție au avut un efect pozitiv de 160 de puncte de bază și creșteri de prețuri de încă 50 de puncte de bază, însă aceste beneficii au fost depășite de factorii negativi: mixul nefavorabil (120 de puncte de bază), reinvestirea mai mare a produselor (60 de puncte de bază) și, mai ales, costurile legate de tarife (60 de puncte de bază). Marja operațională a scăzut și mai semnificativ - 200 bps raportat și 70 bps de bază.

Din perspectiva fluxului de numerar, P&G rămâne foarte puternică. Fluxul de numerar operațional a fost de 5,0 miliarde USD, venitul net a fost de 4,3 miliarde USD, iar productivitatea fluxului de numerar liber ajustat a fost de 88%. De asemenea, compania a returnat acționarilor 4,8 miliarde USD, din care 2,5 miliarde USD sub formă de dividende și 2,3 miliarde USD prin răscumpărări de acțiuni, confirmând faptul că returnarea capitalului rămâne un pilon al tezei de investiții.

Comentariul directorului general

În comentariile sale, directorul general Shailesh Jejurikar a subliniat că rezultatele au menținut compania în limitele previzionate pentru întregul an, în ciuda mediului geopolitic și de consum dificil. De asemenea, acesta și-a exprimat încrederea în îmbunătățirea rezultatelor în a doua jumătate a anului fiscal. Acest ton este tipic pentru P&G - calm, defensiv și axat pe stabilitatea pe termen lung. Cu toate acestea, pentru investitori, este o recunoaștere implicită a faptului că prima jumătate a anului 2026 este împovărată de presiuni pe care compania nu a reușit încă să le compenseze pe deplin.

Perspective

P&G și-a menținut neschimbate perspectivele privind veniturile pentru anul fiscal 2026. Se așteaptă ca veniturile totale să crească cu 1% până la 5%, cu o creștere organică în intervalul "în linie" până la +4%. Schimbarea a venit la nivelul câștigurilor GAAP: firma și-a redus creșterea așteptată a EPS GAAP la 1% până la 6% de la intervalul anterior de 3% până la 9%, din cauza cheltuielilor de restructurare mai mari decât se aștepta. Orientarea Core EPS rămâne neschimbată, între 6,83 și 7,09 dolari, cu un punct mediu de 6,96 dolari, corespunzător unei creșteri de aproximativ 2%.

Ipotezele macroeconomice arată de ce piața reacționează cu prudență. P&G se așteaptă ca mărfurile să fie aproximativ neutre pentru întregul an, ratele de schimb valutar ar trebui să aibă un impact pozitiv de aproximativ 200 de milioane de dolari după impozitare, dar tarifele reprezintă un impact negativ de aproximativ 400 de milioane de dolari după impozitare. Compania se așteaptă la un impact suplimentar de aproximativ 250 de milioane USD după impozitare din cauza presiunii combinate a costurilor mai mari ale dobânzii și a ratei efective de impozitare. Impactul negativ total al acestor factori este de aproximativ 0,19 dolari pe acțiune, ceea ce explică de ce sentimentul rămâne moderat, chiar și în cazul menținerii orientărilor.

Rezultate pe termen lung

O privire asupra tendinței din ultimii patru ani fiscali arată o companie care și-a menținut stabilitatea, dar care își pierde treptat avântul. Veniturile au crescut de la 80,2 miliarde de dolari în anul fiscal 2022 la 84,3 miliarde de dolari în 2025, o creștere cumulată de aproximativ 5% pe parcursul a trei ani. Cu toate acestea, ritmul de creștere încetinește - în timp ce veniturile au crescut cu aproximativ 2-2,5% în 2022 și 2023, acestea vor crește doar cu 0,3% în 2025.

Profitul brut a fost în jurul valorii de 43 de miliarde de dolari pentru o lungă perioadă de timp, marja brută stagnând în ultimul an. Pe partea pozitivă, compania a reușit să reducă semnificativ cheltuielile operaționale în 2025 - cheltuielile operaționale au scăzut cu 8%, ceea ce a contribuit la creșterea profitului operațional cu mai mult de 10%, la 20,5 miliarde USD. Cu toate acestea, acest efect este mai degrabă punctual și nu rezolvă problema structurală a creșterii scăzute a volumului.

Profitul net și EPS au crescut doar moderat pe termen lung. EPS diluat a crescut de la 5,81 USD în 2022 la 6,51 USD în 2025, ceea ce corespunde unei creșteri anuale medii de aproximativ 4%. În plus, această creștere a fost parțial determinată de modificări ale numărului de acțiuni și de optimizarea financiară, mai degrabă decât de o îmbunătățire semnificativă a performanței operaționale. EBITDA a scăzut cu peste 9% în 2025, un semnal de alarmă că pârghia operațională a companiei începe să funcționeze în direcția opusă.

Noutăți

Cea mai notabilă știre din acest trimestru este o actualizare a orientărilor GAAP EPS din cauza costurilor de restructurare mai mari pe care compania le așteaptă acum pe parcursul anului fiscal 2026. În plus, P&G a cuantificat în mod explicit impactul tarifelor la aproximativ 400 de milioane de dolari după impozitare, o presiune semnificativă asupra marjelor brute în special. Continuarea returnărilor puternice de numerar către acționari rămâne o veste pozitivă, compania plănuind să plătească aproximativ 10 miliarde de dolari în dividende și să răscumpere aproximativ 5 miliarde de dolari în acțiuni în 2026.

Structura acționariatului

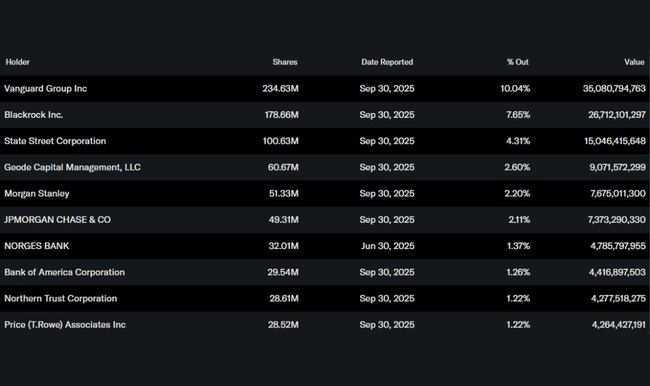

Structura acționariatului P&G confirmă caracterul său de defensivă instituțională tipică. Aproximativ 70% din acțiuni sunt deținute de investitori instituționali, cei mai mari acționari fiind Vanguard, BlackRock și State Street. Acest profil implică de obicei o volatilitate mai scăzută, un accent ridicat pe stabilitatea dividendelor și o toleranță mai redusă față de deteriorarea pe termen lung a marjelor sau a traiectoriei de creștere. Deținerea din interior este minimă, subliniind în continuare natura instituțională a titlului.

Așteptările analiștilor

Consensul analiștilor se așteaptă ca P&G să rămână în principal un titlu defensiv, cu o creștere a câștigurilor de o singură cifră scăzută în 2026. Menținerea orientării EPS de bază a fost primită neutru, în timp ce reducerea orientării GAAP EPS din cauza restructurării și menționarea clară a impactului tarifelor au contribuit la un ton mai precaut al pieței. Analiștii sunt de acord că tema cheie pentru următorul trimestru nu va fi creșterea veniturilor, ci capacitatea de a stabiliza marjele și de a stopa scăderile de volum fără alte creșteri de prețuri.