Intel a încheiat anul 2025 cu rezultate care au evitat un eșec major, dar nu au oferit confirmarea pe care investitorii o așteptau. Progresele tehnologice sunt reale, iar direcția strategică este mai clară decât în anii anteriori.

Totuși, reacția pieței reflectă o altă problemă: timpul. Perspectivele prudente pentru începutul lui 2026 și presiunea continuă asupra marjelor subliniază faptul că transformarea necesită răbdare și capital. Pentru moment, piața nu este dispusă să acorde acest răgaz.

Cum a fost ultimul trimestru?

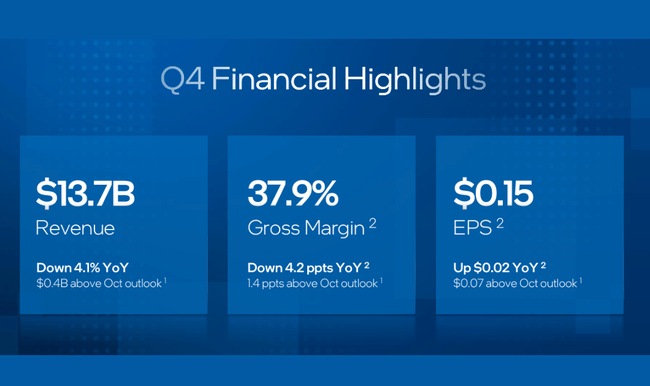

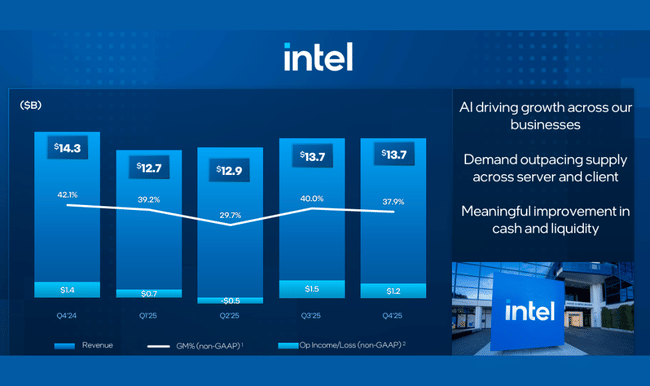

Intel $INTC a încheiat anul 2025 cu un trimestru care arată ca "stabilizarea după furtună" la nivel de titlu, dar sub suprafață se poate vedea că societatea încă se clatină între restructurare, presiunea asupra marjelor și tranziția la un nou ciclu de producție și de produse. În trimestrul al patrulea, Intel a înregistrat venituri de 13,7 miliarde de dolari, în scădere cu 4% față de anul precedent. Dar, în același timp, conducerea subliniază că așteptările interne au fost mai bune - potrivit directorului financiar Zinsner, Intel și-a depășit propriile așteptări în ceea ce privește veniturile, marja brută și câștigurile pe acțiune, în ciuda întreruperilor generale și a tensiunilor din lanțul de aprovizionare.

Profitabilitatea rămâne împărțită între cifrele GAAP și cele ajustate. GAAP EPS a ajuns la 0,12 $, în timp ce non-GAAP EPS a ajuns la 0,15 $, în creștere cu 15% față de anul precedent pe o bază ajustată de la 0,13 $. Venitul net non-GAAP atribuibil Intel a crescut la 0,8 miliarde de dolari, în creștere cu 35% de la an la an, dar rezultatele GAAP au fost din nou negative, cu o pierdere netă de 0,6 miliarde de dolari. Presiunea asupra marjelor a fost principala problemă a trimestrului: marja brută GAAP a scăzut de la 39,2% la 36,1%, iar cea non-GAAP chiar de la 42,1% la 37,9%, o scădere bruscă de 4,2 puncte procentuale. Pe de altă parte, la nivelul cheltuielilor, Intel continuă să dea dovadă de disciplină: R&D și MG&A au scăzut cu 14% de la an la an, la 4,4 miliarde de dolari (GAAP) și 4,0 miliarde de dolari (non-GAAP). În timp ce marja operațională GAAP a crescut de la 2,9% la 4,2% în ritm anual, observăm o ușoară deteriorare a marjei operaționale non-GAAP de la 9,6% la 8,8%, ceea ce arată că reducerile de costuri nu pot compensa încă pe deplin presiunea asupra marjei brute.

Din perspectiva numerarului, trimestrul a fost solid - Intel a generat un flux de numerar operațional de 4,3 miliarde de dolari, ceea ce este important având în vedere că societatea se află în mijlocul unui ciclu de investiții masive în fabrici și noi noduri de proces. În același timp, totuși, este important să se perceapă faptul că perspectivele primului trimestru sugerează că disponibilitatea ofertei va fi veriga cea mai slabă pe termen scurt și poate împiedica temporar monetizarea cererii.

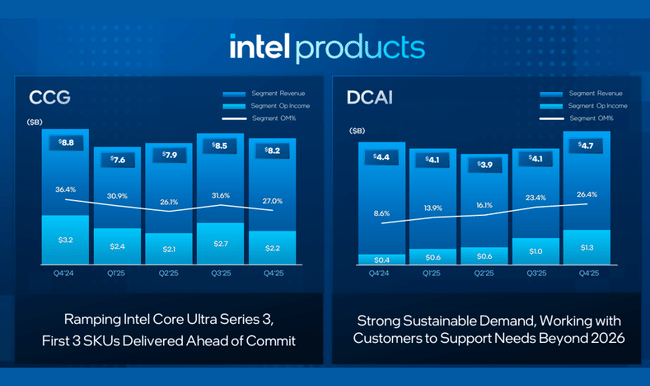

Pe segmente, imaginea a fost semnificativ mixtă, iar pentru investitori acesta este unul dintre cele mai importante semnale ale trimestrului. Client Computing Group (CCG), divizia tradițională de PC-uri, a câștigat 8,2 miliarde de dolari, în scădere cu 7% față de anul precedent, și 32,2 miliarde de dolari pentru întregul an, în scădere cu -3%. În schimb, Data Center and AI (DCAI) este în creștere: 4,7 miliarde de dolari în trimestru reprezintă +9% de la an la an, iar pentru întregul an 16,9 miliarde de dolari reprezintă +5%. Acest lucru confirmă faptul că Intel poate pierde avânt în segmentul tradițional al PC-urilor, dar cererea de centre de date și infrastructura AI mențin compania pe linia de plutire. În plus, Intel Foundry a înregistrat venituri de 4,5 miliarde de dolari în T4 (+4%) și 17,8 miliarde de dolari pentru întregul an (+3%), ceea ce reprezintă un semnal pozitiv pentru strategia "noului Intel" - reamintim doar că veniturile Foundry includ tranzacții interne semnificative între segmente care sunt ulterior eliminate, astfel încât impactul net asupra veniturilor consolidate trebuie citit cu prudență.

Comentariul directorului general

CEO-ul Lip-Bu Tan construiește povestea de investiții a Intel din ce în ce mai clar în jurul unei singure teze: în era inteligenței artificiale, procesoarele nu își pierd relevanța, dimpotrivă, rolul lor în ecosistem devine din ce în ce mai puternic, deoarece calculul IA nu se referă doar la GPU, ci la întreaga stivă de calcul, orchestrarea sarcinii de lucru, inferența marginală și compatibilitatea cu lumea x86 implementată pe scară largă. Tan a numit Q4 un sfârșit de an solid și a subliniat progresul transformării companiei. El a evidențiat primele produse pe Intel 18A, cel mai avansat proces de fabricație dezvoltat și produs în SUA, ca o etapă cheie și a afirmat că societatea își mărește agresiv capacitatea pentru a face față cererii puternice. Din perspectiva guvernanței corporative, Tan a reiterat trei priorități pe care investitorii le vor urmări ca indicatori cheie de performanță în sine: îmbunătățirea execuției, revenirea la excelența în inginerie și monetizarea oportunităților AI în întreaga afacere.

Directorul financiar David Zinsner a adăugat două interpretări importante. În primul rând, el a declarat că Intel a depășit așteptările interne în ceea ce privește veniturile, marja și EPS, ceea ce ar trebui să fie o dovadă că restructurarea și disciplina costurilor încep să funcționeze. Dar, în al doilea rând, el a recunoscut deschis că oferta va fi cea mai scăzută în primul trimestru și abia începând cu al doilea trimestru situația ar trebui să se îmbunătățească vizibil. Acest lucru este relevant nu numai din punct de vedere operațional, ci și psihologic pentru piață: le spune investitorilor că, pe termen scurt, Intel ar putea pierde oportunități, chiar dacă cererea se menține în mod fundamental.

Perspective

Perspectivele pentru primul trimestru din 2026 sunt principalul motiv pentru care rezultatele pot părea ambivalente, chiar dacă T4 s-a dovedit "peste așteptări". Intel se așteaptă la venituri cuprinse între 11,7 și 12,7 miliarde de dolari, o scădere secvențială față de T4 (13,7 miliarde de dolari), iar acest lucru este întotdeauna incomod la nivel de sentiment, mai ales când piața dorește să vadă o redresare. Marjele brute sunt așteptate să scadă în continuare: GAAP la 32,3% și non-GAAP la 34,5%, un semnal clar că presiunea asupra marjelor continuă la începutul anului. EPS GAAP este de așteptat să fie de 0,21 $, în timp ce EPS non-GAAP este de așteptat să fie de 0,00 $. Practic, acest lucru înseamnă că, deși Intel dă semne de stabilizare la nivel non-GAAP, nu poate reveni la un mod de profit sustenabil pe termen scurt, în ciuda reducerilor semnificative ale cheltuielilor de cercetare și dezvoltare și administrative.

Din punctul de vedere al investițiilor, este important ca managementul să încadreze primul trimestru ca o "scădere a ofertei" - adică nu o prăbușire a cererii, ci o reducere temporară a producției. Dacă această interpretare este corectă, iar T2 aduce o îmbunătățire vizibilă a disponibilității cipurilor și a produselor, atunci perspectivele se pot înclina rapid în trimestrele următoare. Cu toate acestea, dacă problema aprovizionării se prelungește, aceasta va fi toxică pentru Intel, deoarece marjele suportă deja costul ciclului de investiții, iar o întârziere în monetizare ar avea un efect de levier negativ asupra întregului P&L.

Rezultate pe termen lung

Cifrele pe termen lung arată cât de radical s-a schimbat Intel în ultimii ani - și de ce piața continuă să reacționeze sensibil la orice indiciu care arată dacă redresarea are loc cu adevărat. Veniturile au scăzut de la 79,0 miliarde de dolari în 2021 la 63,1 miliarde de dolari în 2022 și în continuare la 54,2 miliarde de dolari în 2023. 2024 a adus doar o ușoară scădere la 53,1 miliarde de dolari, sau -2,1%, tehnic o stabilizare, dar încă la un nivel care este cu o treime mai mic decât acum patru ani. Din punct de vedere al cifrei de afaceri, acest lucru înseamnă că Intel nu a demonstrat încă un motor de creștere convingător care să compenseze pierderea structurală în anumite părți ale segmentelor sale tradiționale.

Profitul brut a scăzut și mai brusc. În 2021, Intel a generat un profit brut de 43,8 miliarde de dolari, în 2022 deja 26,9 miliarde de dolari și în 2024 doar 17,3 miliarde de dolari. Acesta este un rezultat direct al unei combinații de vânzări mai mici, un mix de produse mai prost și costuri de producție mai mari în timpul ciclului de investiții. În plus, baza de costuri a crescut semnificativ în 2024: cheltuielile de exploatare au sărit la 29,0 miliarde USD, în creștere cu +34% față de anul precedent, și acesta este unul dintre principalele motive pentru pierderea uriașă GAAP. Profitul operațional a fost de 19,5 miliarde USD în 2021, a scăzut la 2,3 miliarde USD în 2022 și a ajuns la o pierdere uriașă de -11,7 miliarde USD în 2024.

Venitul net și EPS sunt și mai revelatoare. Intel a avut un profit net de 19,9 miliarde de dolari și EPS de 4,89 dolari în 2021. În 2022, profitul net a scăzut la 8,0 miliarde $ și EPS la 1,95 $. În 2023, profitul a scăzut și mai mult la 1,7 miliarde de dolari și EPS la 0,40 dolari. În 2024, Intel a raportat o pierdere netă de -18,8 miliarde de dolari și EPS de 4,38 dolari. Aceasta este o ruptură extremă care reamintește investitorilor că, deși compania prezintă acum un "nou Intel", revenirea la un profil de profit sustenabil nu este încă confirmată.

Tendința EBITDA este, de asemenea, interesantă și arată cât de tare s-au schimbat economiile de exploatare pentru companie. EBITDA a scăzut de la 33,9 miliarde de dolari în 2021 la 21,3 miliarde de dolari în 2022, apoi la 11,2 miliarde de dolari în 2023 și apoi la doar 1,2 miliarde de dolari în 2024. Cu alte cuvinte, Intel aproape că și-a șters profilul istoric de "mașină de bani" în ultimii trei ani, motiv pentru care piața de astăzi trebuie să vadă nu numai repere tehnologice, ci și dovezi ale unei reveniri a marjelor și a efectului de pârghie operațională.

Noutăți

Printre cele mai importante știri ale trimestrului se numără lansarea Intel Core Ultra Series 3, pe care Intel o prezintă ca fiind prima platformă AI PC construită pe Intel 18A și fabricată în SUA. Compania se așteaptă la mai mult de 200 de modele din partea producătorilor din segmentele premium și mainstream, ceea ce ar trebui să fie o dovadă a amplorii adoptării. Un alt anunț important este o colaborare cu Cisco privind o platformă pentru sarcini de lucru AI distribuite la periferie, construită pe Xeon 6 SoC, consolidând ideea că AI nu va fi doar în centrele de date, ci foarte mult "lângă date". De asemenea, Intel a centralizat activitățile legate de centrele de date și IA sub conducerea lui Kevork Kechichian pentru a îmbunătăți coordonarea strategiei privind CPU, GPU și platformele.

În ceea ce privește turnătoriile, Intel lansează rampa 18A în producția de volum mare în Arizona și Oregon, subliniind în același timp o colaborare cu ASML privind tehnologia NA EUV de înaltă calitate, care va reprezenta calea tehnologică către nodurile viitoare. Pe frontul corporativ, merită remarcată consolidarea conducerii (CIO, afaceri guvernamentale, marketing), precum și vânzarea finalizată a 5 miliarde de dolari din acțiunile Intel către NVIDIA pentru a consolida bilanțul și flexibilitatea strategică. Piața va citi această mișcare în două moduri: ca o injecție financiară și o legătură strategică, dar și ca un semnal că Intel trebuie încă să își consolideze poziția de capital în mijlocul unei transformări costisitoare.

Structura acționariatului

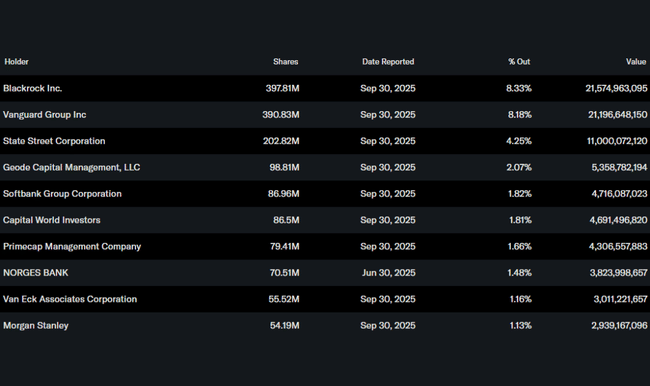

Intel rămâne chintesența titlului instituțional: aproximativ 63,7% din acțiuni sunt deținute de instituții, BlackRock și Vanguard fiind cei mai mari acționari, ambii în jur de 8,2%-8,3%, urmați de State Street (4,25%) și Geode. Deținerea insiderilor este scăzută (1,89%), ceea ce nu este neobișnuit pentru o firmă de această dimensiune, dar înseamnă, de asemenea, că povestea investiției se bazează mai mult pe execuție și încrederea pieței decât pe conducerea "skin in the game".

Așteptările analiștilor

Intel și-a depășit propriile așteptări interne în T4 în ceea ce privește veniturile, marja și EPS, ceea ce de obicei ajută sentimentul pe termen scurt. Principalul lucru de reținut este însă că societatea a oferit, de asemenea, indicații slabe pentru primul trimestru: venituri de 11,7-12,7 miliarde de dolari, EPS non-GAAP de 0,00 dolari și marjă brută non-GAAP de 34,5%. În practică, acest lucru înseamnă că așteptările analiștilor pentru prima jumătate a anului 2026 vor fi probabil prudente, principala întrebare fiind dacă va exista o îmbunătățire vizibilă în T2 după "fundul ofertei" din T1 și dacă pârghia operațională va începe să revină. În ceea ce privește Intel, piața nu recompensează în mod obișnuit etapele tehnologice în sine, cu excepția cazului în care acestea sunt însoțite de o îmbunătățire a marjei și de o traiectorie durabilă a câștigurilor.