Kinder Morgan a intrat în anul 2025 ca una dintre principalele coloane vertebrale ale infrastructurii energetice a Americii. Într-un mediu caracterizat de tensiuni geopolitice, de o creștere structurală a cererii de gaze naturale și de creșterea rolului SUA ca furnizor global de GNL, societatea beneficiază de un model bazat pe contracte pe termen lung, în mare parte de tip "take-or-pay". Acestea oferă o predictibilitate ridicată a fluxurilor de numerar și o rezistență relativă la fluctuațiile prețurilor materiilor prime.

Al patrulea trimestru și întregul an 2025 au confirmat pe deplin acest model. Compania a atins niveluri record ale venitului net și ale EBITDA ajustat, a stimulat semnificativ fluxul de numerar liber, continuând în același timp să își majoreze treptat, dar constant, dividendul.

Cum a fost ultimul trimestru?

În trimestrul al patrulea din 2025, Kinder Morgan $KMI a raportat un venit net atribuibil acționarilor de 996 de milioane de dolari, o îmbunătățire semnificativă față de 667 de milioane de dolari în aceeași perioadă a anului trecut. Ajustat pentru elementele excepționale, în principal câștiguri din vânzarea de active, venitul net ajustat a fost de 866 de milioane de dolari, în creștere cu 22% față de anul anterior.

Profitul pe acțiune a fost de 0,45 $, în creștere cu 50% față de anul precedent, în timp ce profitul pe acțiune ajustat de 0,39 $ a crescut cu 22%. Aceste cifre demonstrează în mod clar puternica pârghie operațională a companiei, care poate transforma vânzările relativ stabile în profitabilitate în continuă creștere.

EBITDA ajustat a fost de 2,27 miliarde de dolari în trimestru, în creștere cu 10% față de anul precedent, segmentul conductelor de gaze naturale fiind principalul motor, beneficiind de volume record de transport de gaze către terminalele GNL și sectorul energetic național. Fluxul de numerar operațional a fost de 1,7 miliarde de dolari, iar fluxul de numerar liber după cheltuielile de capital a fost de 0,9 miliarde de dolari, reprezentând creșteri de la an la an de 12% și, respectiv, 18%.

Comentariul conducerii

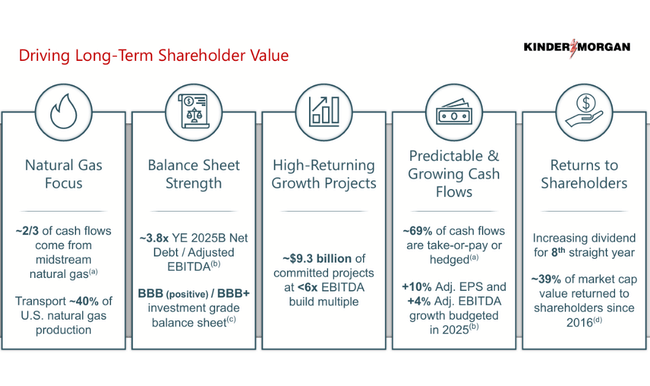

Conducerea a subliniat în mod repetat rolul strategic al Kinder Morgan în securitatea energetică globală. Potrivit președintelui executiv Richard Kinder, societatea furnizează mai mult de 40% din gazele naturale utilizate ca materie primă pentru instalațiile GNL din SUA, contribuind în mod direct la dominația exporturilor din SUA, în special către Europa.

Directorul general Kim Dang a evidențiat apoi performanța record a segmentului de conducte și capacitatea companiei de a finanța intern proiecte de creștere fără a afecta poziția bilanțului său. Datoria netă raportată la EBITDA ajustată a rămas la 3,8x, care este considerată conservatoare și sustenabilă în cadrul sectorului.

Perspective pentru 2026

Perspectivele companiei pentru 2026 sunt mai degrabă moderate decât expansioniste, ceea ce poate părea mai puțin atractiv la prima vedere, dar se potrivește cu filosofia pe termen lung a Kinder Morgan. Firma se așteaptă la un venit net ajustat de 3,1 miliarde de dolari, ceea ce implică o creștere de aproximativ 5% față de 2025, după ajustarea elementelor excepționale. Se așteaptă ca EPS ajustat să fie de 1,36 $, de asemenea în creștere cu aproximativ 5% din 2025.

EBITDA ajustat este de așteptat să ajungă la 8,6 miliarde de dolari, în creștere cu 2,5% de la an la an. De asemenea, compania intenționează să plătească un dividend de 1,19 dolari pe acțiune, o creștere suplimentară de 2% față de 2025. Conducerea se așteaptă să mențină datoria la 3,8x EBITDA, confirmând concentrarea sa asupra disciplinei financiare.

Principalul motor de creștere rămâne creșterea structurală a cererii de gaze naturale, care se estimează că va crește cu 17% până în 2030, determinată în principal de exporturile de GNL și de cererea de energie a centrelor de date.

Rezultate pe termen lung

Privind în perspectiva anilor 2022-2024, este evident că Kinder Morgan este un exemplu tipic de companie de infrastructură stabilă. Veniturile din această perioadă s-au situat în intervalul 15-19,5 miliarde de dolari, cu o ușoară scădere după 2022, care reflectă mai degrabă normalizarea piețelor energetice decât o problemă structurală a activității.

Mai fundamentală este evoluția profitabilității. Profitul net a crescut de la 2,55 miliarde USD în 2022 la 2,61 miliarde USD în 2024, în timp ce EPS a crescut de la 1,12 USD la 1,17 USD, în ciuda unei scăderi treptate a numărului de acțiuni în circulație. EBITDA ajustat a crescut constant de la 7,0 miliarde USD în 2022 la 7,63 miliarde USD în 2024, confirmând îmbunătățirea treptată a eficienței operaționale.

Marjele rămân foarte solide pe termen lung, datorită unei proporții ridicate a veniturilor din comisioane și sensibilității reduse la fluctuațiile prețurilor materiilor prime. Partea negativă este creșterea relativ limitată a veniturilor, în timp ce partea pozitivă este previzibilitatea ridicată a fluxului de numerar și capacitatea de a plăti și de a crește dividendele pe termen lung.

Noutăți

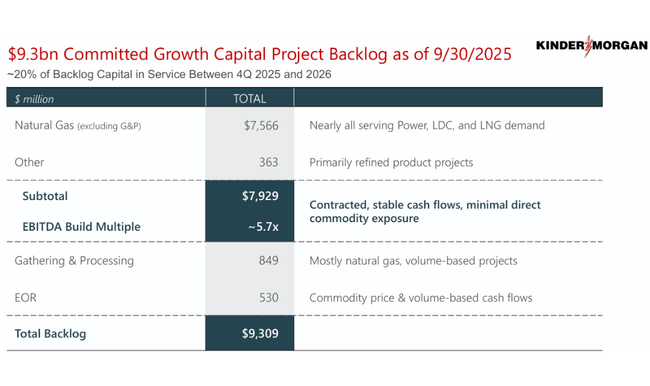

La sfârșitul anului 2025, portofoliul de proiecte al companiei era de aproximativ 10 miliarde de dolari, cu 90% din proiecte legate de gazele naturale și restul direct legate de producția de energie. Excluzând segmentele specifice, compania se așteaptă ca restul de 8,6 miliarde USD de proiecte să genereze un multiplu EBITDA mediu de aproximativ 5,6 ori în primul an complet de activitate.

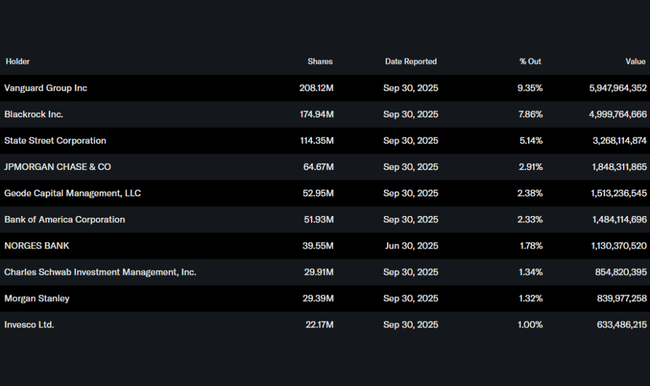

Structura acționariatului

Structura acționariatului Kinder Morgan combină participarea semnificativă a insiderilor cu o dominanță a investitorilor instituționali pe termen lung. Aproximativ 13% din acțiuni sunt deținute de inițiați, ceea ce asigură o aliniere puternică a intereselor conducerii cu cele ale acționarilor. Instituțiile controlează aproximativ 69% din acțiuni, Vanguard, BlackRock și State Street jucând roluri-cheie.

Așteptările analiștilor și viziunea pieței

Consensul analiștilor pentru 2026 la Kinder Morgan este pentru stabilitate și creștere moderată, nu pentru accelerare. Piața acceptă, în general, poziția puternică a firmei în infrastructura GNL și vizibilitatea ridicată a fluxului de numerar, dar reflectă, de asemenea, faptul că ritmul de creștere rămâne limitat de intensitatea de capital a activității și de politicile financiare conservatoare ale conducerii.

Conform consensului LSEG/Refinitiv, analiștii se așteaptă la un câștig ajustat pe acțiune de aproximativ 1,35-1,38 USD pentru 2026, în conformitate cu orientările oficiale ale companiei de 1,36 USD. Acest consens este esențial - nici rezultatele, nici orientările nu au surprins analiștii în creștere. EBITDA ajustat este estimat la aproximativ 8,5-8,7 miliarde USD, din nou foarte aproape de obiectivul comunicat de conducere de 8,6 miliarde USD.

Prețurile țintă se află într-un interval relativ îngust pentru majoritatea analiștilor. Prețul țintă median implică un potențial de creștere cu o singură cifră, ratingurile fiind concentrate în principal între "Hold" și "Moderate Buy". Analiștii sunt deosebit de optimiști în ceea ce privește contractele LNG pe termen lung, proporția ridicată de venituri bazate pe comisioane și abordarea disciplinată a datoriilor. În schimb, există o atitudine mai prudentă cu privire la ritmul de creștere a EPS după 2026 și la faptul că o parte semnificativă a portofoliului de proiecte va fi introdusă treptat în rezultate.