Pentru LVMH, anul 2025 a însemnat revenirea la o dinamică mai echilibrată, dar și mai complexă. Slăbiciunea cererii din Asia și presiunile valutare au temperat performanța, în timp ce piața americană a oferit un anumit sprijin.

Rezultatele confirmă că grupul rămâne extrem de profitabil, însă ritmul de creștere nu mai este uniform. Accentul se mută de la expansiune rapidă la protejarea marjelor și adaptarea la diferențe regionale tot mai pronunțate.

Cum au fost ultimul trimestru și întregul an 2025?

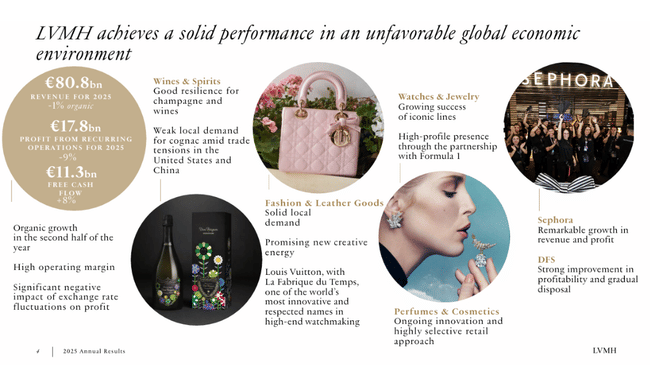

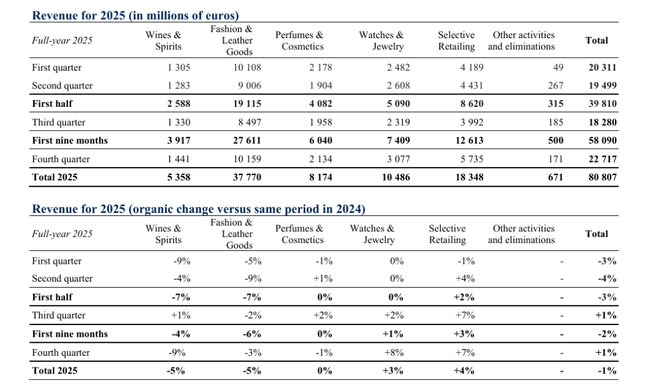

LVMH $MC.PA a realizat vânzări de 80,8 miliarde de euro în 2025, în scădere cu cinci procente de la an la an, cu un declin organic de un procent. Numai trimestrul al patrulea a oferit o creștere organică de un procent, o stabilizare față de trimestrul al treilea, dar nu o revenire la impulsul anterior.

Profitul operațional din activitățile obișnuite a ajuns la 17,8 miliarde de euro, în scădere cu nouă procente, iar marja operațională a scăzut la 22 %. Mișcările valutare și volumele mai slabe din segmentele cu cea mai mare rentabilitate istorică au avut un impact semnificativ aici. Profitul net atribuibil grupului a fost de 10,9 miliarde EUR, în scădere cu treisprezece procente față de 2024.

Partea pozitivă a rezultatelor este fluxul de numerar. Fluxul de numerar operațional liber a crescut cu opt procente, ajungând la 11,3 miliarde de euro, în timp ce datoria financiară netă a scăzut cu 26 de procente, ajungând la 6,9 miliarde de euro. Acest lucru confirmă faptul că LVMH poate genera numerar și își poate consolida rapid bilanțul chiar și într-un ciclu mai prost.

Performanța segmentelor individuale

Segmentul Fashion & Leather Goods, care a fost mult timp principala sursă de profitabilitate a Grupului, a înregistrat vânzări de 37,8 miliarde de euro, în scădere organică cu cinci procente. Profitul operațional a scăzut cu treisprezece procente, ajungând la 13,2 miliarde de euro, însă segmentul a menținut o marjă operațională excepțional de ridicată, de 35 %. Performanța mai slabă a fost legată în principal de normalizarea cererii după un an 2024 extrem de puternic, în special în Japonia, unde yenul slab a ajutat în acel moment.

Wines & Spirits a fost veriga cea mai slabă din portofoliu. Vânzările au scăzut organic cu cinci procente, iar profitul operațional a scăzut cu 25 de procente, ajungând la 1,0 miliarde de euro. Cea mai mare presiune a venit din categoria coniacului, unde barierele comerciale și cererea mai slabă din China și SUA au avut un impact negativ.

În schimb, vânzarea cu amănuntul selectivă a fost unul dintre câștigătorii clari ai anului. Veniturile au crescut organic cu patru procente, iar profitul operațional a urcat cu 28%, ajungând la 1,78 miliarde de euro, în principal datorită expansiunii continue a Sephora. Marja segmentului a crescut la 9,7 %, o schimbare structurală semnificativă.

Parfumurile și cosmeticele au rămas stabile la nivelul vânzărilor, dar au reușit să crească profitul operațional cu opt procente datorită inovației produselor, în timp ce ceasurile și bijuteriile au înregistrat o creștere organică de trei procente, dar o ușoară scădere a profitabilității din cauza costurilor mai mari de dezvoltare a rețelei.

Comentariul conducerii

În comentariile sale, Bernard Arnault a subliniat că 2025 a fost despre reziliență și strategie pe termen lung, nu despre maximizarea creșterii pe termen scurt. El a afirmat că grupul este susținut de loialitatea clienților locali, de puterea mărcii și de capacitatea de a crea experiențe culturale și de vânzare cu amănuntul unice.

În același timp, conducerea recunoaște în mod deschis că mediul rămâne incert și că 2026 nu se va axa pe o expansiune agresivă, ci pe un control strict al costurilor, protejarea marjelor și consolidarea în continuare a exclusivității mărcii. Aceasta este o schimbare clară de ton față de perioada 2021-2023.

Rezultate pe termen lung: o revenire de la vârful ciclului

Privind la ultimii patru ani, este clar că LVMH a intrat într-o fază de normalizare după o creștere extrem de puternică. Veniturile au crescut de la 64,2 miliarde EUR în 2021 la 86,2 miliarde EUR în 2023, înainte de a scădea ușor la 84,7 miliarde EUR în 2024.

Profitul operațional a atins un nivel maxim de 22,6 miliarde EUR în 2023, în timp ce a scăzut la 18,9 miliarde EUR în 2024, ceea ce corespunde unei scăderi a marjelor de la aproximativ 26 % la aproximativ 22 %. EBITDA a urmat o tendință similară, scăzând de la 28,6 miliarde EUR în 2023 la 22,3 miliarde EUR în 2024.

Profitul net a crescut de la 12,0 miliarde EUR la 15,2 miliarde EUR între 2021 și 2023, dar a scăzut la 12,6 miliarde EUR în 2024. Profitul pe acțiune a scăzut de la 30,3 EUR în 2023 la 25,1 EUR în 2024, confirmând că profitabilitatea, deși se normalizează, rămâne la niveluri istorice foarte ridicate.

Structura acționariatului

LVMH rămâne un grup puternic controlat de familie, cu aproape 50 la sută din acțiuni deținute de structuri inițiate legate de familia Arnault. Investitorii instituționali dețin aproximativ 18 % din acțiuni, iar flotantul liber se ridică la aproximativ 36 %. Acest lucru implică o stabilitate ridicată a managementului, dar și o sensibilitate mai scăzută la presiunea pieței pe termen scurt.

Perspective pentru 2026

Conducerea rămâne prudent optimistă. Aceasta nu se așteaptă la o revenire la o creștere de două cifre, dar se bazează pe îmbunătățirea tendințelor din Asia, pe puterea continuă a Sephora și pe stabilizarea Fashion & Leather Goods. Protecția marjelor, extinderea selectivă și consolidarea în continuare a mărcilor rămân prioritare.

Politica de dividende rămâne generoasă, cu un dividend de 13 euro pe acțiune care urmează să fie plătit pentru 2025, confirmând încrederea conducerii în capacitatea sa pe termen lung de a genera numerar.

Așteptările analiștilor și prețurile țintă

Reacția analiștilor în urma rezultatelor din 2025 a fost prudentă și semnificativ mai puțin clară decât în anii anteriori. Părerea generală este că LVMH rămâne cel mai performant activ din sectorul luxului, dar există, de asemenea, o părere tot mai răspândită că 2026 va fi un an de tranziție și că revenirea la o creștere mai mare ar putea dura mai mult decât se așteaptă inițial piața.

Morgan Stanley și-a menținut recomandarea Overweight în urma rezultatelor, dar a redus așteptările privind impulsul pe termen scurt. În comentariul său, aceasta subliniază că, în timp ce segmentul de bază Fashion & Leather Goods generează încă o marjă operațională de aproximativ 35%, creșterea volumului rămâne slabă și depinde în principal de cererea locală din SUA. Prețul țintă, conform celei mai recente estimări, se situează în intervalul 820-850 EUR, ceea ce implică un potențial de creștere mai degrabă pe termen mediu decât rapid.

Goldman Sachs este mai conservatoare și indică o schimbare structurală în comportamentul consumatorilor din China. Potrivit băncii, este puțin probabil ca cererea chineză să revină la ritmul din 2021-2023, iar sectorul luxului intră într-o fază mai lungă de normalizare. Goldman Sachs menține o pozițieNeutrală cu un preț țintă de aproximativ 780 de euro, menționând ca riscuri principale presiunea asupra marjelor și un efect de levier operațional mai slab cu o creștere organică scăzută.