Mult timp, industria semiconductorilor a fost analizată aproape exclusiv prin lentila ciclurilor de investiții. Cererea crește, producătorii extind capacitățile, apoi urmează o perioadă de ajustare. Însă accelerarea inteligenței artificiale și a calculului avansat a mutat centrul de greutate al industriei. Astăzi, limitarea nu mai vine din lipsa cererii, ci din accesul la tehnologii capabile să susțină următorul salt de performanță.

În acest context, revenirea investițiilor nu seamănă cu cele din trecut. Accentul nu este pus pe volum, ci pe sisteme extrem de sofisticate, cu valoare economică mult mai mare pe unitate. Creșterea ponderii echipamentelor EUV și apariția primelor sisteme de generație nouă modifică atât structura veniturilor, cât și marjele. În același timp, portofoliul solid de comenzi oferă o vizibilitate rar întâlnită asupra fluxurilor de numerar viitoare. Dilema pentru investitori nu mai este dacă sectorul va crește, ci cât de sustenabil devine acest nou model bazat pe raritate tehnologică.

Cum a fost ultimul trimestru?

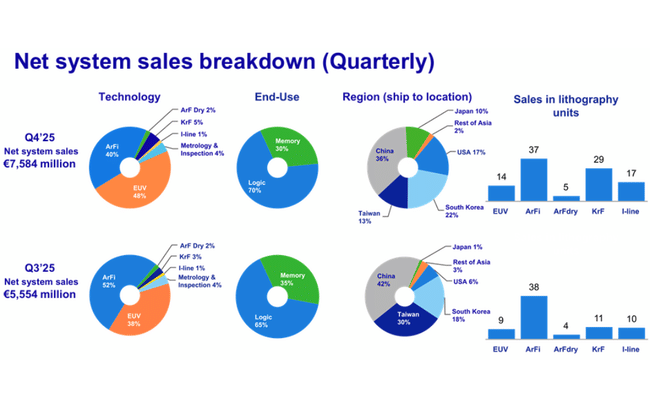

Al patrulea trimestru al anului 2025 a fost unul dintre cele mai puternice trimestre din istoria companiei pentru$ASML Holding $ASML și o validare cheie a redresării ciclului de investiții în sectorul semiconductorilor. Veniturile de 9,7 miliarde EUR au marcat o creștere de la un trimestru la altul de aproximativ 29% comparativ cu trimestrul al treilea, când ASML a raportat 7,5 miliarde EUR. Aceasta a reprezentat o accelerare semnificativă de la an la an, determinată în principal de volumele mai mari de livrări de sisteme EUV și de prima recunoaștere a vânzărilor de la două sisteme EUV High NA, care au o valoare unitară fundamental mai mare decât mașinile EUV standard.

Profitul brut în T4 a ajuns la 5,07 miliarde EUR, ceea ce corespunde unei marje brute de 52,2%, aproape de maximele istorice ale companiei. Marja a fost susținută de mixul de produse - o proporție mai mare de EUV-uri, creșterea vânzărilor de servicii și îmbunătățirea eficienței operaționale în producție. Serviciile de gestionare a bazei instalate, și anume întreținerea și actualizarea sistemelor deja instalate, au generat 2,13 miliarde EUR în trimestrul respectiv, reprezentând aproximativ 22% din veniturile trimestriale și confirmând orientarea strategică a ASML către venituri mai stabile, recurente, cu marje peste medie.

Profitul net pentru trimestrul al patrulea a fost de 2,84 miliarde EUR, în timp ce EPS a crescut la 7,35 EUR, o creștere secvențială de peste 33%. În ceea ce privește situația numerarului, s-a înregistrat o consolidare semnificativă, numerarul și investițiile pe termen scurt ajungând la 13,3 miliarde EUR la sfârșitul anului, față de 5,1 miliarde EUR la sfârșitul trimestrului al treilea, reflectând atât profitabilitatea puternică, cât și colectarea unor volume mari de avansuri pentru sisteme noi.

Un indicator cheie a fost reprezentat de noile rezervări nete, care au atins 13,2 miliarde EUR în T4, una dintre cele mai mari cifre trimestriale din istoria companiei. Din această sumă, 7,4 miliarde EUR au fost atribuite sistemelor EUV, ceea ce arată clar că investițiile în cele mai avansate tehnologii de producție se accelerează, în special în contextul IA, al centrelor de date și al cipurilor logice avansate. Valoarea totală a portofoliului a crescut la 38,8 miliarde EUR, un nivel care depășește veniturile întregului an, oferind o vizibilitate excepțional de puternică a veniturilor viitoare.

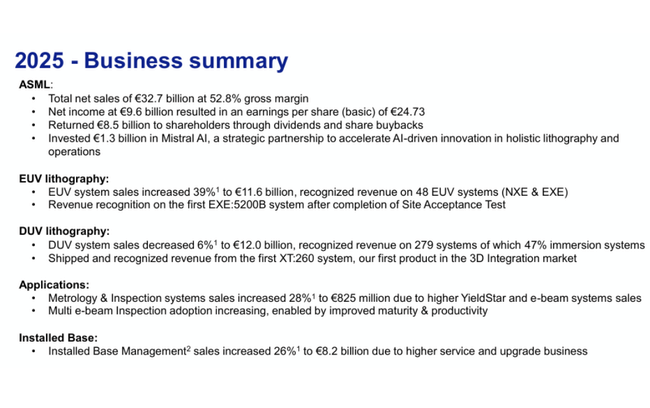

La nivelul întregului an, veniturile pentru 2025 au atins 32,7 miliarde EUR, accelerând din 2024 și confirmând revenirea pe traiectoria de creștere. Pentru întregul an, marja brută a fost de 52,8%, profitul net de 9,6 miliarde EUR și EPS de 24,73 EUR. În ciuda numărului mai mic de sisteme livrate comparativ cu 2024, rezultatul financiar global a fost mai bun datorită unui preț mediu semnificativ mai mare al echipamentelor vândute.

Rezultatele întregului an 2025

Pentru întregul an 2025, ASML a raportat venituri de 32,7 miliarde EUR, în creștere cu aproximativ 16% față de anul 2024. Profitul brut a atins 17,3 miliarde EUR, iar marja brută a ajuns la 52,8%, confirmând capacitatea companiei de a menține puterea de stabilire a prețurilor, chiar și cu investiții ridicate în dezvoltare. Profitul net de 9,6 miliarde de euro reprezintă o ușoară scădere față de un 2023 extrem de puternic, dar rămâne cu mult peste nivelurile din 2021-2022.

În ceea ce privește volumele, 300 de sisteme noi de litografie au fost vândute în 2025, mai puține decât în 2024, însă valoarea medie a acestora a crescut semnificativ. Acest lucru confirmă reorientarea strategică către soluții mai intensive din punct de vedere tehnologic și mai costisitoare, unde ASML deține un monopol virtual.

Comentariul directorului general

CEO-ul Christophe Fouquet a descris anul 2025 ca o altă etapă record și a subliniat că perspectivele pe termen mediu pentru clienți s-au îmbunătățit vizibil în ultimele luni. Un factor cheie, a spus el, este sustenabilitatea cererii de inteligență artificială, care conduce la planuri de capacitate crescute în întreaga industrie. Această schimbare s-a reflectat în mod direct în creșterea record a comenzilor și a portofoliului.

CEO-ul a subliniat, de asemenea, că ASML continuă să investească masiv în oameni, dezvoltare și infrastructura de producție pentru a putea susține creșterea nu numai în 2026, ci și în anii următori. În special, se pune accentul pe tehnologiile EUV și High NA, care vor fi esențiale pentru următoarea generație de cipuri.

Perspective

Perspectiva ASML pentru 2026 este unul dintre cele mai puternice semnale că cererea actuală nu este un eveniment ciclic pe termen scurt, ci o schimbare structurală în industria semiconductorilor. Pentru primul trimestru din 2026, compania se așteaptă la venituri cuprinse între 8,2 și 8,9 miliarde EUR, ceea ce, chiar și la limita inferioară, ar reprezenta un început de an foarte solid după un trimestru patru extrem de puternic. Se preconizează că marja brută va rămâne în intervalul 51-53%, ceea ce sugerează că presiunea asupra costurilor asociată cu dezvoltarea de noi tehnologii este complet compensată de puterea de stabilire a prețurilor și de mixul de produse.

Pentru întregul an 2026, conducerea se așteaptă la venituri cuprinse între 34 și 39 de miliarde EUR, o creștere potențială de la an la an de aproximativ 4-19% față de 2025. Partea superioară a previziunilor presupune implicit o accelerare semnificativă a livrărilor de sisteme EUV, continuarea expansiunii comerciale a tehnologiei High NA EUV și creșterea continuă a activității Installed Base Management, care ar trebui să beneficieze de o bază instalată record.

De asemenea, compania anticipează investiții ridicate în cercetare și dezvoltare - costuri de cercetare și dezvoltare de aproximativ 1,2 miliarde EUR pe trimestru- confirmând faptul că ASML sacrifică optimizarea costurilor pe termen scurt pentru poziția de lider tehnologic pe termen lung. Conducerea subliniază în mod repetat că cererea de litografie avansată este determinată din ce în ce mai mult de volumele de lucru AI care necesită cele mai avansate noduri de producție și randamente ridicate, unde ASML deține un monopol virtual.

Noutăți și alocarea capitalului

ASML a anunțat un nou program de răscumpărare de acțiuni în valoare de până la 12 miliarde EUR, care va fi implementat până la sfârșitul anului 2028. Majoritatea acțiunilor răscumpărate vor fi anulate, ceea ce crește valoarea per acțiune pe termen lung. De asemenea, compania planifică un dividend total pentru 2025 de 7,50 euro pe acțiune, ceea ce reprezintă o creștere anuală de 17%.

În plus, conducerea a anunțat o reorganizare a echipelor de tehnologie și IT pentru a eficientiza procesele de dezvoltare și a accelera inovarea în domenii cheie. Aceasta este o mișcare menită să încurajeze competitivitatea pe termen lung într-un mediu din ce în ce mai complex din punct de vedere tehnologic.

Rezultate pe termen lung

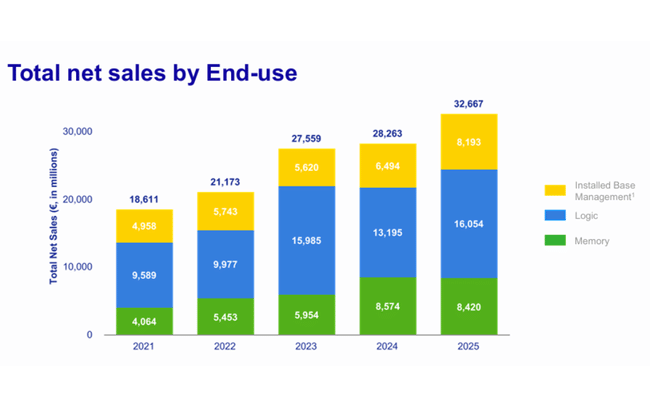

Evoluția financiară pe termen lung a ASML arată clar că societatea a suferit o transformare de la un furnizor ciclic de echipamente la un câștigător structural în megatrendul tehnologic. Între 2021 și 2025, veniturile au crescut de la 18,6 miliarde EUR la 32,7 miliarde EUR, reprezentând o creștere cumulată de peste 75%. Profitul brut a crescut de la 9,8 miliarde EUR la 14,5 miliarde EUR în aceeași perioadă, marjele brute menținându-se peste 50%, ceea ce este excepțional într-o industrie cu utilizare intensivă a capitalului.

Profitul operațional a fost mult timp în jurul valorii de 9 miliarde EUR pe an, chiar și în anii în care a existat o încetinire a investițiilor în capacitatea de semiconductoare. Profitul net a fluctuat între 5,6 miliarde EUR și 9,6 miliarde EUR, cu scăderi în unii ani determinate în principal de momentul livrărilor, mai degrabă decât de deteriorarea fundamentelor. EBITDA a crescut de la aproximativ 7,2 miliarde EUR în 2021 la peste 10,1 miliarde EUR în 2025, confirmând o capacitate puternică de a genera numerar chiar și în cazul unor investiții ridicate.

O tendință structurală importantă este scăderea treptată a numărului de acțiuni în circulație datorită răscumpărărilor de acțiuni, care susține creșterea EPS pe termen lung, chiar și în perioadele în care venitul net stagnează. Gestionarea bazei instalate a trecut de la un segment complementar la un element-cheie de stabilizare a rezultatelor, reducând semnificativ volatilitatea fluxului de numerar pe parcursul ciclului.

Așteptările analiștilor și prețurile țintă

În urma publicării rezultatelor din T4 2025 și a perspectivelor actualizate pentru 2026, consensul analiștilor rămâne în mod clar pozitiv față de ASML, deși accentul pus pe evaluare și pe așteptările ridicate ale pieței este mai răspândit în comentarii. Majoritatea băncilor mari de investiții consideră că ASML este un câștigător structural cheie în ciclul de investiții în IA, cu o vizibilitate excepțională a veniturilor datorită portofoliului său record și poziției dominante în litografia EUV.

Goldman Sachs

Goldman Sachs plasează ASML printre principalele sale opțiuni din sectorul tehnologic european. Goldman lucrează cu un preț țintă de 1.050-1.100 de euro pe acțiune și observă că, în cazul în care se atinge limita superioară a previziunilor privind veniturile pentru 2026 (39 de miliarde de euro), ASML poate genera EPS cu mult peste 30 de euro în următorii ani, fără presiune asupra marjelor.

Morgan Stanley

Morgan Stanley rămâne, de asemenea, la recomandarea Overweight, dar tonul este ușor mai precaut comparativ cu Goldman. În special, banca evidențiază mixul EUV și accelerarea sistemelor High-NA, care ridică bariera tehnologică de intrare și ROI pe termen lung pentru clienți. Prețul țintă al Morgan Stanley se situează în jurul valorii de 980-1.020 euro, analiștii avertizând că performanța pe termen scurt a acțiunilor va fi sensibilă la ritmul de executare a portofoliului și la orice schimbări în planurile de investiții ale clienților Foundry, în special în Asia.