Mult timp, Tesla a fost analizată aproape exclusiv prin prisma creșterii livrărilor și a expansiunii rapide a profitului. Această logică începe însă să se erodeze. Pe măsură ce piața globală a vehiculelor electrice intră într-o fază de maturizare, presiunea asupra prețurilor și marjelor nu mai este un accident ciclic, ci o realitate structurală. În acest context, eficiența capitalului și diversificarea surselor de valoare devin mai importante decât dinamica trimestrială a câștigurilor.

Rezultatele recente sugerează exact această schimbare de accent. Segmentul auto traversează o normalizare inevitabilă, însă capacitatea companiei de a genera numerar rămâne solidă. În paralel, divizia de energie se extinde rapid, iar investițiile în software, autonomie și inteligență artificială întăresc avantajul competitiv pe termen lung. Întrebarea implicită nu este dacă profiturile pot reveni rapid, ci dacă această tranziție transformă Tesla dintr-un producător ciclic într-o platformă tehnologică mai stabilă.

Cum a fost ultimul trimestru?

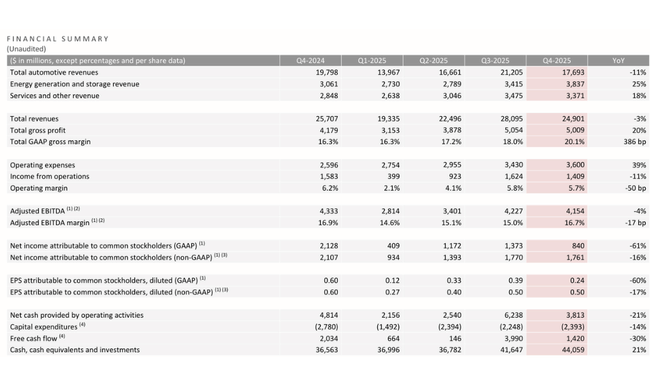

T4 2025 la Tesla a livrat o combinație de volume și vânzări mai slabe, dar marje brute semnificativ îmbunătățite, exact tipul de trimestru care pare "mai rău" la suprafață, dar în detalii arată că societatea poate obține eficiențe chiar și într-un mediu cu prețuri strânse. Venitul total în T4 a fost de 24,9 miliarde de dolari, -3% față de T4 2024 (25,7 miliarde de dolari) și, de asemenea, -11% față de T3 2025 (28,1 miliarde de dolari). Cea mai mare frână a fost sectorul automobilelor: vânzări de automobile de 17,7 miliarde USD, -11% față de anul precedent și -16,6% față de trimestrul anterior, în timp ce sectorul energetic, pe de altă parte, a continuat să crească, amortizând parțial declinul din sectorul automobilelor - generare și stocare de energie de 3,84 miliarde USD, +25% față de anul precedent și +12,4% față de trimestrul anterior. Segmentul Servicii și altele a fost de 3,37 miliarde USD, +18% în termeni anuali, dar ușor -3% în termeni trimestriali, astfel încât segmentul Energie a fost aproape exclusiv motorul trimestrului în ceea ce privește creșterea veniturilor.

La nivelul profitabilității, cel mai important semnal este în marja brută. Profitul brut total a fost de 5,01 miliarde de dolari, +20% față de anul precedent, dar -0,9% față de trimestrul precedent. Cu toate acestea, ideea cheie este că Tesla a reușit să crească marja brută GAAP la 20,1%, +386 bp YoY (de la 16,3%) și +210 bp QoQ (de la 18,0%). Cu alte cuvinte, chiar dacă a vândut mai puțin și a câștigat mai puțin decât în T3, există o îmbunătățire a economiei unității și a mixului. Cu toate acestea, nivelul operațional nu mai este atât de optimist, deoarece creșterea bazei de costuri a continuat: cheltuielile operaționale de 3,60 miliarde USD au fost de +39% față de anul precedent și +5% față de trimestrul anterior, ceea ce a frânat pârghia operațională. Rezultatul a fost un venit din exploatare de 1,41 miliarde USD, -11% în termeni anuali și -13% în termeni trimestriali, în timp ce marja de exploatare de 5,7% a fost de -50bp în termeni anuali și ușor -10bp în termeni trimestriali. La nivelul EBITDA, imaginea este mai stabilă: EBITDA ajustată de 4,15 miliarde USD este de -4% în termeni anuali și -1,7% în termeni trimestriali, dar marja EBITDA ajustată de 16,7% se menține solidă la doar -17 bp în termeni anuali, chiar +170 bp în termeni trimestriali față de T3.

Fluxul de numerar este cel mai mare "twist" al trimestrului și motivul pentru care piața reacționează adesea mai bine decât ar sugera venitul net. Fluxul de numerar operațional de 3,813 miliarde USD a fost de -21% față de anul precedent și de -39% față de trimestru (T3 a fost de 6,238 miliarde USD). Cu toate acestea, Tesla a rămas FCF pozitiv: fluxul de numerar liber de 1,42 miliarde USD este de -30% față de anul precedent și semnificativ de -64% față de trimestru (T3 3,99 miliarde USD). Capex-ul a fost de 2,393 miliarde USD, -14% de la an la an, dar în ușoară creștere față de T3 (c. +6% QoQ), astfel încât o parte din slăbiciunea FCF este pur și simplu atribuibilă unui OCF mai slab în trimestru. În același timp, bilanțul rămâne extrem de solid: numerar, echivalente de numerar și investiții de 44,1 miliarde USD, +21% față de anul anterior și +5,8% față de trimestrul anterior.

Din punct de vedere operațional, trimestrul al patrulea a fost mai slab în sectorul auto, dar record în sectorul energetic. Livrările totale de 418 227 au fost -16% față de anul precedent și -15,9% față de trimestrul anterior, în timp ce producția a fost de 434 358, -5% față de anul precedent și aproximativ -2,9% față de trimestrul anterior. Stocurile au crescut: zilele de aprovizionare 15 sunt +25% față de anul precedent și +50% față de trimestrul anterior (față de 10 în T3), ceea ce sugerează un echilibru mai puțin "strâns" între producție și cerere la sfârșitul anului. Împotriva acestui lucru stă energia: stocarea desfășurată de 14,2 GWh a fost +29% YoY și +13,6% QoQ, un trimestru record chiar și cu o accelerare clară. Și monetizarea software-ului continuă: Abonamentele FSD active de 1,1 milioane sunt +38% față de anul precedent și +10% față de trimestrul precedent. Infrastructura continuă să crească într-un ritm care confirmă "moat"-ul pe termen lung: stații supercharger +17% YoY și conectori +19% YoY.

Metrici operaționale și extinderea ecosistemului

Tesla a produs 1,65 milioane de vehicule în 2025 (-7% YoY) și a livrat 1,64 milioane de vehicule (-9% YoY). Declinul a fost în principal în alte modele în afara Model 3/Y, unde livrările au scăzut cu 40% YoY. În schimb, regiunea APAC a înregistrat livrări record, confirmând schimbarea geografică a cererii.

Sectorul energetic a înregistrat o livrare record de 46,7 GWh (+49% YoY), un al cincilea trimestru record consecutiv la nivelul profitului brut și o rețea de centrale electrice virtuale în creștere rapidă, care include deja peste 1 milion de unități Powerwall instalate.

Infrastructura continuă să se extindă, Tesla operând 1 553 de site-uri, 8 182 de stații Supercharger și aproape 78 000 de prize, reprezentând o creștere anuală de aproximativ 17-19%.

Perspective și priorități strategice

Tesla declară în mod clar că anul 2026 nu va fi în primul rând despre maximizarea marjelor auto, ci despre construirea infrastructurii pentru următorul val de creștere. Compania intenționează să lanseze șase noi linii de producție pentru vehicule, energie, baterii și robotică, inclusiv lansarea producției Cybercab și Tesla Semi în prima jumătate a anului 2026.

În ceea ce privește autonomia, Tesla continuă să itereze rapid în FSD (Supervised), cu abonați activi în creștere la 1,1 milioane (+38% YoY). Serviciul Robotaxi a fost lansat în Austin în ianuarie 2026, odată cu eliminarea treptată a supravegherii siguranței, un pas cheie spre monetizarea software-ului autonom. În paralel, compania investește în propria stivă de inteligență artificială - obiectivul este de a mai mult decât dubla capacitatea de formare a inteligenței artificiale în Texas în primul semestru al anului 2026.

Se așteaptă ca segmentul energetic să fie unul dintre principalele motoare de creștere. Tesla intenționează să înceapă producția de Megapack 3 și Megablock în Houston, în timp ce cererea de stocare rămâne extrem de puternică datorită creșterii consumului de energie electrică, a centrelor de date și a infrastructurii AI.

Comentariile directorului general

În comentariile sale, Elon Musk a reiterat faptul că rezultatele financiare pe termen scurt nu sunt principala măsură a valorii Tesla. Conducerea, a spus el, sacrifică în mod intenționat o parte din marjele auto în favoarea creșterii volumului pe termen lung, a colectării de date și a construirii infrastructurii pentru conducerea autonomă și IA. Musk a subliniat în mod repetat că activul cheie al Tesla nu sunt mașinile în sine, ci software-ul, datele și capacitatea de a extinde sistemul autonom la nivel global.

În același timp, însă, el a adoptat un ton mai realist decât în anii anteriori. Executivii au recunoscut că mediul concurențial în materie de prețuri rămâne dificil și că revenirea la nivelurile istorice ale marjelor din sectorul auto nu va fi rapidă. Accentul a fost pus pe controlul costurilor, pe o producție mai eficientă și pe o creștere treptată a proporției veniturilor din domenii cu valoare adăugată mai mare, în special autoconducerea completă, soluțiile energetice și viitoarele aplicații AI.

Rezultate pe termen lung

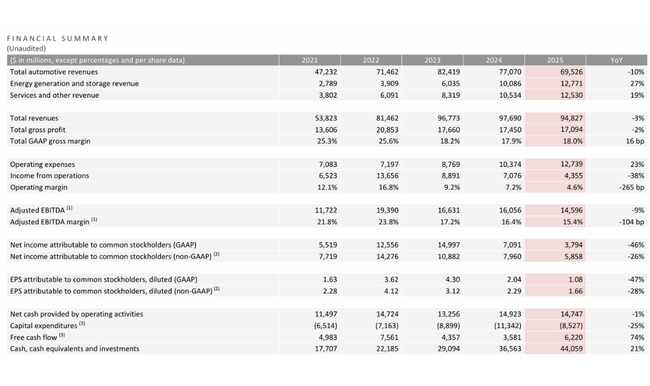

Tendința pe termen lung a rezultatelor Tesla $TSLA arată un contrast foarte puternic între faza mai bună din 2021-2022 și perioada semnificativ mai dificilă din ultimii doi ani, când compania a trebuit să facă față normalizării cererii, războiului prețurilor EV și unei creșteri puternice a bazei sale de costuri. În timp ce Tesla va fi cheltuit 53,8 miliarde de dolari în 2021 și 81,5 miliarde de dolari în 2022, o creștere anuală de peste 50%, impulsul a dispărut treptat. Anul 2023 a adus încă o creștere solidă a veniturilor la 96,8 miliarde USD (+18,8%), dar 2024 a marcat o stagnare virtuală, cu vânzări de 97,7 miliarde USD, echivalentul unei creșteri de mai puțin de 1%. Această evoluție arată în mod clar că Tesla a atins limitele expansiunii rapide a volumului și că o creștere suplimentară nu va mai fi automată, ci va trebui să fie "câștigată" fie prin prețuri, fie prin noi segmente.

O schimbare și mai pronunțată este evidentă la nivelul marjelor. Profitul brut a atins un vârf în 2022, la 20,9 miliarde USD, dar de atunci a scăzut sistematic - la 17,7 miliarde USD în 2023 și la 17,45 miliarde USD în 2024. Principala problemă nu este doar stagnarea veniturilor, ci și structura costurilor. Costul veniturilor a crescut de la 40,2 miliarde USD în 2021 la 60,6 miliarde USD în 2022 și apoi la 80,2 miliarde USD în 2024, rata de creștere a costurilor depășind rata de creștere a veniturilor în ultimii ani. Acesta este exact opusul efectului de levier operațional care a permis Tesla să crească profitabilitatea în mod exploziv în trecut. Ca urmare, marjele brute au scăzut semnificativ de la niveluri de peste 25 % în 2021-2022, iar compania operează acum într-un mediu cu marje unitare mult mai mici.

La nivel operațional, pauza chiar mai clar. Profitul net a atins un nivel record de 13,7 miliarde de dolari în 2022, dar a scăzut la 8,9 miliarde de dolari în 2023 și la doar 7,1 miliarde de dolari în 2024, o scădere de peste 48% de la vârf. Costurile de exploatare joacă un rol major în acest sens. Cheltuielile de exploatare au crescut de la 7,1 miliarde USD la 10,4 miliarde USD între 2021 și 2024, o creștere de aproape 50%, cu o creștere continuă de peste 18% în 2024. Astfel, Tesla are astăzi structura de costuri a unei companii care încă investește ca un titlu de creștere, dar care generează venituri mai mult în stilul unei afaceri ciclice mature. Această neconcordanță este principala explicație pentru care marjele operaționale au scăzut de la 16,8% în 2022 la aproximativ 7% în 2024.

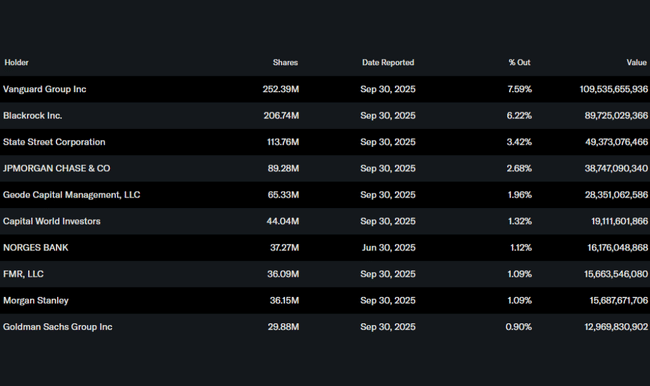

Structura acționariatului

Acțiunile Tesla sunt deținute în mare măsură de instituții. Instituțiile dețin aproximativ 50% din acțiuni, Vanguard (7,6%), BlackRock (6,2%) și State Street (3,4%) rămânând cei mai mari investitori. Deținerea din interior de aproximativ 12,6% continuă să asigure interdependența puternică a conducerii cu performanța pe termen lung a companiei.

Preț corect

Principalele motive pentru care acțiunile Tesla cresc după câștiguri, chiar dacă majoritatea parametrilor sunt în scădere de la an la an:

Îmbunătățirea semnificativă a marjei în ciuda vânzărilor mai slabe - Piața trece cu vederea scăderea vânzărilor și a câștigurilor și se concentrează pe faptul că Tesla a reușit să își crească marja brută globală la 20,1% în T4, în creștere cu 386 pb față de anul precedent și cu peste 200 pb față de trimestrul precedent. Acesta este un semnal clar că războiul prețurilor din industria auto nu duce la distrugerea economiei unitare și că societatea are spațiu pentru a redimensiona treptat profitabilitatea.

Afaceri record și în accelerare în sectorul energiei și al software-ului - Generarea și stocarea energiei au înregistrat livrări și venituri record, cu o creștere anuală de 25% și trimestrială de 12%, în timp ce numărul de abonați FSD activi a crescut la 1,1 milioane (+38% față de anul precedent). Aceste segmente au un potențial de marjă pe termen lung semnificativ mai mare decât vânzările de automobile și consolidează teza conform căreia Tesla nu mai este o companie pur auto.

Bilanț solid și nicio surpriză negativă în perspective - Numerarul și investițiile au crescut la 44,1 miliarde de dolari (+21% față de anul precedent), iar compania rămâne FCF pozitivă chiar și într-un trimestru mai slab. Perspectivele nu conțin niciun șoc sub forma deteriorării lichidităților, a nevoii de finanțare externă sau a unei creșteri puternice a cheltuielilor de capital, ceea ce, combinat cu așteptările scăzute ale pieței, a fost suficient pentru ca acțiunile să reacționeze pozitiv.