La prima vedere, rezultatele Microsoft pentru al doilea trimestru fiscal al anului 2026 par foarte solide. Compania a înregistrat o creștere de două cifre a veniturilor, o îmbunătățire semnificativă a profitabilității și o accelerare continuă atât în cloud, cât și în IA. Cu toate acestea, acțiunile sunt în scădere după închiderea pieței. Motivul nu este dezamăgirea față de cifre în sine, ci o ciocnire între așteptările foarte mari ale pieței și realitatea unui trimestru care a fost "doar" foarte bun, nu surprinzător de excepțional.

Astăzi, piața nu așteaptă de la Microsoft confirmarea faptului că inteligența artificială funcționează - acest lucru este deja considerat un dat. Investitorii doresc să vadă semnale clare de accelerare suplimentară a creșterii sau cel puțin o îmbunătățire concretă a perspectivelor pentru a justifica evaluarea actuală. Astfel, trimestrul a confirmat o poveste de creștere stabilă, de înaltă calitate, mai degrabă decât să o ducă la un nou nivel, iar această lipsă de "nou impuls pozitiv" explică reacția rece a acțiunilor, în ciuda rezultatelor solide.

Cum a fost ultimul trimestru?

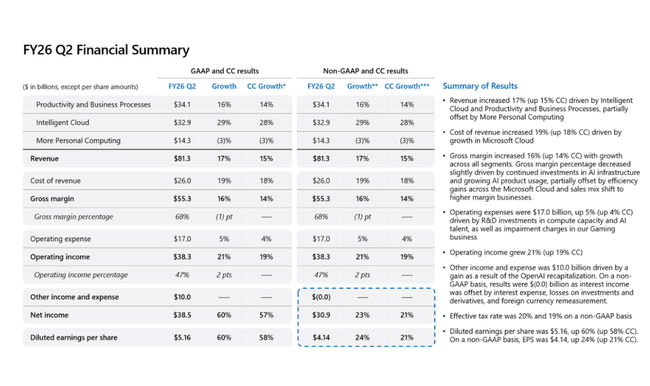

Microsoft $MSFT a raportat venituri de 81,3 miliarde de dolari în al doilea trimestru fiscal, în creștere cu 17% de la an la an (15% la curs valutar constant). Nu numai că rata de creștere este cu mult peste media sectorului tehnologic megacap, dar aceasta se accelerează în segmentele cu cea mai mare valoare adăugată. Evoluția a fost și mai puternică la nivelul profitului operațional - venitul operațional a atins 38,3 miliarde USD, +21% față de anul precedent, o revenire clară a efectului de levier operațional.

Venitul net GAAP a crescut la 38,5 miliarde USD (+60% de la an la an), iar EPS GAAP a ajuns la 5,16 USD (+60% de la an la an). Ajustat pentru acest impact, venitul net non-GAAP a fost de 30,9 miliarde USD (+23% față de anul precedent), iar EPS non-GAAP a fost de 4,14 USD (+24% față de anul precedent), o creștere încă foarte robustă și o performanță net superioară celei de anul trecut.

Pentru a clarifica situația, cele mai importante aspecte ale trimestrului pot fi rezumate după cum urmează:

Venituri: 81,3 miliarde USD, +17% de la an la an

Venituri din exploatare: 38,3 miliarde USD, +21% față de anul precedent

GAAP EPS: 5,16 $, +60% față de anul precedent

Non-GAAP EPS: 4,14 dolari, +24% față de anul precedent

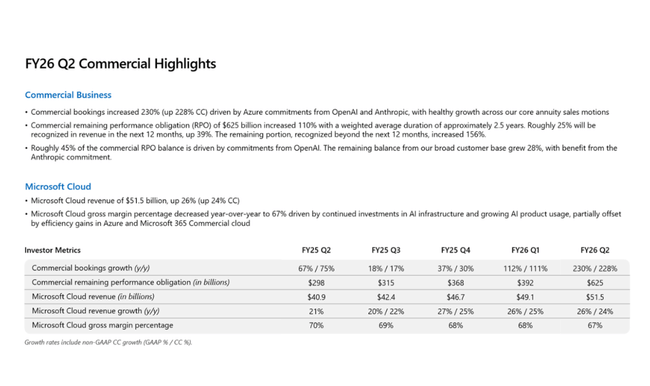

Venituri Microsoft Cloud: 51,5 miliarde USD, +26% față de anul precedent

RPO comercial: 625 miliarde $, +110% YoY

Pe segmente, trimestrul a fost condus în mod clar de cloud și AI. Intelligent Cloud a obținut venituri de 32,9 miliarde USD (+29% față de anul precedent), Azure și alte servicii cloud accelerând la +39% față de anul precedent, confirmând că cererea pentru infrastructura AI rămâne extrem de puternică. Productivitatea și procesele de afaceri au crescut la 34,1 miliarde USD (+16% YoY), cu Microsoft 365, Dynamics și LinkedIn, toate înregistrând o creștere solidă de două cifre. Singurul punct slab rămâne More Personal Computing, unde veniturile au scăzut cu 3% de la an la an, în principal din cauza Xbox, dar acest lucru nu are un impact semnificativ asupra imaginii de ansamblu.

Comentariile directorului general

În comentariile sale,Satya Nadella a subliniat că Microsoft se află încă doar la începutul curbei de adoptare a IA. Potrivit acestuia, activitatea Microsoft în domeniul IA a ajuns deja la o dimensiune care ar fi echivalentă cu unul dintre segmentele de bază tradiționale ale companiei pe cont propriu. El a subliniat faptul că Microsoft controlează întreaga stivă de inteligență artificială - de la centrele de date la propriul software și la nivelul aplicațiilor - ceea ce îi permite să se extindă mai rapid decât concurenții.

Cuvintele lui Nadella arată clar că strategia este în mod clar pe termen lung: obiectivul nu este maximizarea marjei pe termen scurt, ci construirea unei platforme care va deveni standardul pentru IA la nivel de întreprindere. Acesta este tonul - o combinație de încredere și disciplină - pe care piața îl apreciază de mult timp.

Perspective

În mod tradițional, Microsoft nu oferă o perspectivă numerică detaliată într-un comunicat de presă, dar mai multe semnale sunt foarte puternice. Cel mai proeminent este obligația de performanță comercială rămasă de 625 de miliarde de dolari, care reprezintă o creștere de 110% de la an la an și oferă o predictibilitate ridicată a veniturilor viitoare. Aceasta este o cifră cheie pentru investitori, deoarece confirmă faptul că actuala creștere nu este una singulară.

De asemenea, firma sugerează că cloud-ul și IA vor continua să crească semnificativ mai rapid decât restul portofoliului, în timp ce segmentele mai tradiționale rămân stabile. Investițiile în infrastructura centrelor de date și AI vor continua, dar conducerea își reiterează accentul pe rentabilitatea capitalului și pe menținerea unor marje operaționale ridicate.

Rezultate pe termen lung

Evoluția pe termen lung a Microsoft confirmă faptul că societatea s-a transformat în ultimii ani dintr-un conglomerat de software de înaltă calitate într-o companie globală de infrastructură digitală a cărei creștere este acum din ce în ce mai mult determinată de cloud și IA. Între anii fiscali 2022 și 2025, veniturile totale au crescut de la 198,3 miliarde de dolari la 281,7 miliarde de dolari, ceea ce corespunde unei creșteri anuale medii de aproximativ zece procente. În mod crucial, rata de creștere nu numai că a încetinit în ultimii doi ani, dar s-a stabilizat în schimb în jurul valorii de două cifre, ceea ce este excepțional pentru o companie de această dimensiune.

În ceea ce privește structura veniturilor, se observă o evoluție accentuată către venituri recurente și foarte vizibile. Serviciile cloud, în special Azure, își sporesc treptat ponderea în totalul vânzărilor, îmbunătățind în același timp previzibilitatea rezultatelor viitoare. Acest lucru se reflectă în creșterea accentuată a obligației de performanță reziduală comercială, care a ajuns la 625 de miliarde USD la sfârșitul celui de-al doilea trimestru al exercițiului financiar 202026, creând un "portofoliu" puternic de venituri viitoare și reducând volatilitatea ciclică a activității.

La nivelul profitabilității, Microsoft a menținut un efect de levier operațional excepțional de puternic pe termen lung. Profitul brut a crescut de la 135,6 miliarde USD la 193,9 miliarde USD între anii fiscali 2022 și 2025, în timp ce costul vânzărilor a crescut mai rapid decât în trecut, în principal din cauza investițiilor masive în centrele de date și în infrastructura IA. În ciuda acestui fapt, compania a reușit să mențină marje brute foarte ridicate, ceea ce este o dovadă a forței prețurilor sale și a scalabilității modelului său software.

Costurile de exploatare sunt una dintre problemele-cheie în dezbaterea actuală a investitorilor. Cheltuielile de exploatare au crescut la 65,4 miliarde de dolari, o creștere de peste 13 miliarde de dolari față de anul fiscal 2022. Această creștere este deliberată și reflectă investițiile în dezvoltarea modelelor AI, extinderea infrastructurii cloud și consolidarea soluțiilor de securitate și de întreprindere. În același timp, este clar că rata de creștere a costurilor este în prezent semnificativ mai mică decât rata de creștere a veniturilor, permițând extinderea în continuare a marjei operaționale.

Ca urmare, venitul operațional a fost constant și a crescut treptat, ajungând la 128,5 miliarde de dolari, cu aproape 45 de miliarde de dolari mai mult decât în 2022. Marja operațională a fost la niveluri excepțional de ridicate pentru o lungă perioadă de timp, confirmând că Microsoft poate genera profituri uriașe chiar și cu investiții masive în creșterea viitoare. Acest efect este evident și la nivelul EBIT și EBITDA, care rămân robuste și oferă companiei o flexibilitate financiară considerabilă.

Venitul net și profitul pe acțiune au urmat această tendință pe termen lung. Venitul net a crescut de la 72,7 miliarde USD în 2022 la 101,8 miliarde USD în anul fiscal 2025, în timp ce EPS a crescut de la 9,70 USD la 13,70 USD. Factorul-cheie în acest caz este numărul practic stabil de acțiuni în circulație, ceea ce înseamnă că creșterea câștigurilor este transmisă acționarilor în mod foarte eficient. Acesta este unul dintre principalele motive pentru care Microsoft este considerat de mult timp un compounder de înaltă calitate.

Noutăți

Pe parcursul trimestrului, Microsoft a continuat să își extindă ofertele de funcții AI în Azure, Microsoft 365 și Dynamics, cu accent pe implementarea și securitatea la nivel de întreprindere. De asemenea, compania a continuat să integreze Copilot în produsele cheie și a extins colaborarea cu clienții strategici din toate industriile. Aceste măsuri consolidează poziția pe termen lung a Microsoft ca furnizor de top de infrastructură AI pentru sectorul întreprinderilor.

Structura acționariatului

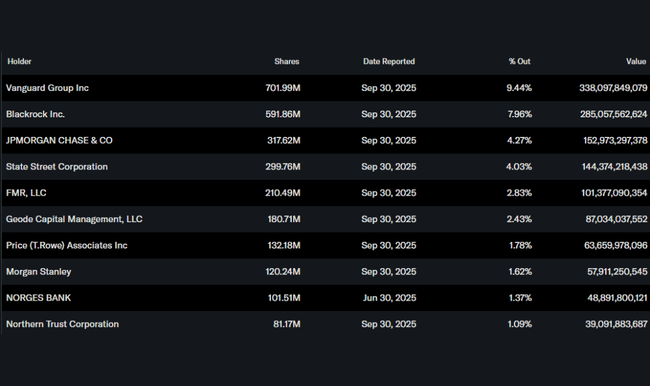

Structura acționariatului rămâne puternic instituțională. Instituțiile dețin aproximativ 76% din acțiuni, cei mai mari acționari fiind Vanguard (9,4%), BlackRock (8,0%), JPMorgan (4,3%) și State Street (4,0%). Deținerea redusă a acțiunilor de către persoane din interior este un standard de lungă durată la Microsoft și nu implică o slabă aliniere a intereselor, deoarece compensarea acțiunilor conducerii joacă un rol esențial.

Așteptările analiștilor

Consensul analiștilor după rezultate rămâne puternic pozitiv. Wall Street apreciază în special accelerarea Azure, nivelul record al contractelor și revenirea efectului de levier operațional. Deși evaluarea Microsoft este cu mult peste media istorică, analiștii o apără cu o combinație de creștere vizibilă, flux de numerar puternic și o poziție dominantă în ecosistemul IA. Astfel, pentru mulți investitori, Microsoft continuă să reprezinte o "modalitate sigură" de a participa la megatrendul IA fără riscuri extreme.

Preț corect

De ce acțiunile Microsoft sunt în scădere după câștiguri:

Așteptările extrem de mari erau deja incluse în preț - Deși rezultatele au arătat o creștere puternică de două cifre atât a veniturilor, cât și a profitabilității, piața nu se așteaptă doar la "cifre puternice" din partea Microsoft în acest stadiu, ci la accelerare. Creșterea Azure de 39% și creșterea cloud de 26% au fost foarte bune, dar nu au reprezentat o accelerare semnificativă față de trimestrul anterior, ceea ce, la evaluările actuale, nu este suficient pentru a crește în continuare acțiunile.

Preocupări privind costurile și randamentul investițiilor în AI - Microsoft investește masiv în infrastructura, centrele de date și dezvoltarea AI, ceea ce, deși susține povestea pe termen lung, crește incertitudinea privind marjele și fluxul de numerar liber pe termen scurt. Unii investitori aleg prudența după rezultate și realizarea de câștiguri până când este clar cât de repede investițiile în IA se vor traduce în accelerarea câștigurilor suplimentare.

Sensibilitatea evaluării în cadrul megacapacității de sfârșit de ciclu - Microsoft este acum percepută ca o "acțiune sigură în domeniul IA", ceea ce a plasat acțiunile la multipli mari în raport cu media lor istorică. Într-un astfel de mediu, chiar și un ton ușor precaut al perspectivelor sau absența unei surprize pozitive semnificative duce la o reacție imediată de scădere a pieței, nu pentru că povestea s-a rupt, ci pentru că spațiul de eroare este minim.