La nivel operațional, Meta arată din nou ca o companie aflată într-o formă excelentă. Publicitatea accelerează, veniturile cresc sănătos, iar marjele rămân la niveluri greu de egalat. Aceste elemente confirmă revenirea completă a modelului de bază. Totuși, reacția pieței sugerează că privirea investitorilor este deja îndreptată dincolo de rezultatele curente.

Adevărata dezbatere se concentrează pe costul următoarei etape strategice. Extinderea agresivă în AI și infrastructură ridică întrebări legate de randamentul capitalului și de ritmul în care profitabilitatea poate continua să crească. Nu este vorba despre îndoieli privind capacitatea de execuție, ci despre echilibrul dintre ambiție și disciplină financiară într-un an marcat de investiții record.

Cum a fost ultimul trimestru?

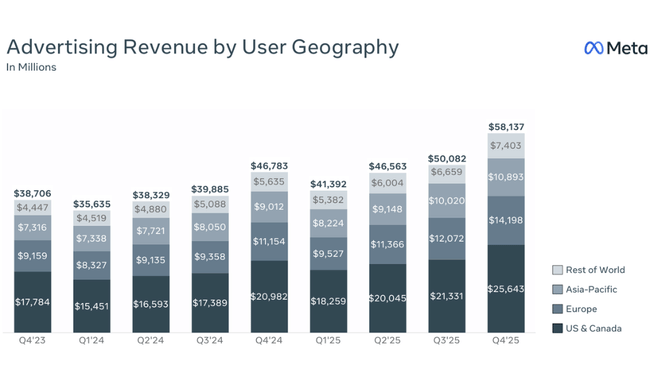

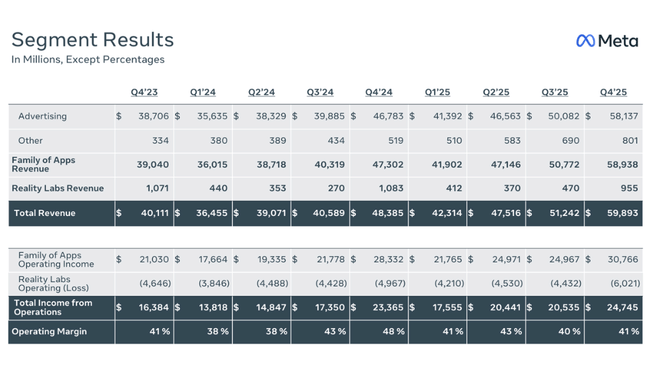

Meta $META a încheiat $META 2025 cu un trimestru foarte puternic. Veniturile T4 au atins 59,9 miliarde $, în creștere cu 24% față de anul precedent, confirmând redresarea continuă a pieței de publicitate, precum și capacitatea Meta de a crește monetizarea platformei sale. Creșterea nu a fost determinată doar de volume, ci și de preț - impresiile publicitare au crescut cu 18% de la an la an, în timp ce costul mediu per anunț a crescut cu 6%, ceea ce împreună creează un mix foarte sănătos.

La nivel operațional, compania a raportat un venit operațional de 24,7 miliarde de dolari, în creștere cu +24% de la an la an, și o marjă operațională de 41%, printre cele mai ridicate din sectorul tehnologiei. Venitul net a ajuns la 22,8 miliarde de dolari, +30% față de anul anterior, iar EPS a crescut la 8,88 dolari (+9% față de anul anterior). Rata mai mică de creștere a EPS față de venitul net este legată de elementele fiscale și de baza comparativă.

Din motive de claritate, cele mai importante aspecte ale T4 pot fi rezumate după cum urmează:

Venituri: 59,9 miliarde USD, +24% de la an la an

Venituri din exploatare: 24,7 miliarde USD, +24% față de anul precedent

Marja operațională: 41%

Profit net: 22,8 miliarde USD, +30% de la an la an

EPS: 8,88 USD, +9% YoY

Impresii publicitare: +18% YoY

Prețul mediu per anunț: +6% YoY

Family DAP: 3,58 miliarde de dolari, +7% față de anul precedent

Din perspectiva fluxului de numerar, trimestrul a fost, de asemenea, foarte bun. Fluxul de numerar operațional a fost de 36,2 miliarde USD, în timp ce fluxul de numerar liber a fost de 14,1 miliarde USD, în ciuda investițiilor ridicate. Capex în trimestrul al patrulea a fost de 22,1 miliarde USD, ceea ce arată în mod clar că Meta se află deja în faza completă a construirii unei infrastructuri AI masive.

Comentariile directorului general

În comentariile sale, Mark Zuckerberg a numit 2025 un an foarte puternic în ceea ce privește performanța, definind în același timp în mod deschis următoarea schimbare strategică către "superinteligența personală". Din cuvintele sale reiese clar că Meta nu se mai mulțumește cu optimizarea activității sale de publicitate, ci dorește să devină unul dintre principalii jucători globali în domeniul inteligenței artificiale avansate.

Zuckerberg a mai dat de înțeles că 2026 va fi un an al investițiilor intense, nu al maximizării profitului pe termen scurt. Acest ton este esențial pentru înțelegerea reacției pieței - investitorii aud o viziune clară, dar știu, de asemenea, că drumul către îndeplinirea acesteia va fi intensiv în capital.

Perspective

Perspectivele pentru 2026 reprezintă un punct major de dezbatere pentru investitori. Meta se așteaptă ca veniturile din T1 2026 să se situeze în intervalul 53,5-56,5 miliarde USD, iar ratele de schimb valutar ar trebui să fie pozitive cu aproximativ 4% pentru creșterea de la an la an. În același timp, însă, firma anunță costuri totale pentru întregul an 2026 de 162-169 miliarde USD, o creștere semnificativă față de 2025.

Mai important, previziunile privind cheltuielile de capital de 115-135 miliarde USD indică o accelerare masivă a investițiilor în infrastructura IA, centrele de date și laboratoarele Meta Superintelligence. În timp ce conducerea se așteaptă ca profitul operațional în 2026 să fie mai mare decât în 2025, piața este îngrijorată de faptul că ritmul de creștere a profitabilității ar putea să nu corespundă ritmului de creștere a investițiilor pe termen scurt.

Rezultate pe termen lung

O perspectivă pe termen lung a rezultatelor Meta arată o transformare extrem de puternică a companiei în ultimii patru ani. Veniturile au crescut de la 116,6 miliarde USD în 2022 la 201,0 miliarde USD în 2025, echivalentul a peste 70% creștere cumulată. Între timp, rata de creștere rămâne constant peste 20% chiar și pentru o companie atât de mare, ceea ce este excepțional în domeniul publicității.

Profitul brut a crescut într-un ritm similar, ajungând la 164,8 miliarde USD, în timp ce costul vânzărilor a crescut într-un mod relativ controlat. Cu toate acestea, factorul cheie a fost reprezentat de cheltuielile operaționale, care au crescut cu 25% de la an la an, ajungând la 81,5 miliarde USD în 2025. Această creștere este determinată în mare parte de investițiile în AI, cercetare și dezvoltare și infrastructură și reprezintă o schimbare fundamentală față de perioada extrem de disciplinată de după 2022.

În ciuda acestui fapt, venitul din exploatare a crescut la 83,3 miliarde USD (+20% față de anul precedent), iar EBITDA a atins 104,5 miliarde USD, confirmând faptul că activitatea principală de publicitate generează sume uriașe de numerar. Cu toate acestea, există o ruptură notabilă la nivelul venitului net - venitul net este în ușoară scădere cu 3% în 2025, iar EPS este, de asemenea, în scădere cu aproximativ 2%, deși performanța operațională rămâne puternică. Acest lucru se datorează în principal modificărilor fiscale și investițiilor ridicate, nu unei deteriorări a activității de bază.

Cifrele pe termen lung arată, așadar, o companie extrem de profitabilă, dar care intră, de asemenea, într-o nouă fază de investiții în care o anumită profitabilitate pe termen scurt este sacrificată în favoarea unei poziții strategice în IA.

Noutăți

Meta a continuat să își extindă capacitățile de inteligență artificială pe toate platformele sale în cursul trimestrului și se pregătește să lanseze versiuni suplimentare de publicitate mai puțin personalizată în Europa, ca răspuns la presiunea de reglementare. În același timp, firma a subliniat riscurile juridice și de reglementare în curs de desfășurare în UE și SUA, inclusiv litigiile legate de protecția minorilor, care pot avea implicații financiare extreme.

Structura acționariatului

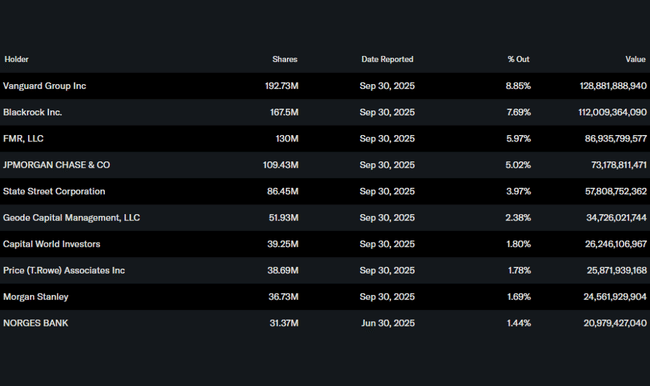

Structura acționariatului rămâne puternic instituțională, instituția deținând aproximativ 79% din acțiuni. Cei mai mari acționari includ Vanguard (8,9%), BlackRock (7,7%), FMR (6,0%) și JPMorgan (5,0%). O participație redusă a insiderilor a fost standardul de lungă durată la Meta, compensată de rolul de control al fondatorului.

Așteptările analiștilor

Reacția analiștilor în urma rezultatelor a fost mixtă. Majoritatea apreciază soliditatea continuă a activității de publicitate, creșterea bazei de utilizatori și marja operațională ridicată. În același timp, însă, există o prudență din ce în ce mai mare din cauza cheltuielilor de capital extrem de ridicate în 2026 și a randamentului incert al investițiilor în superinteligență. Așadar, consensul rămâne pozitiv pe termen lung, dar pe termen scurt piața reacționează nervos - nu din cauza a ceea ce a câștigat Meta, ci din cauza sumelor pe care va trebui să le investească pentru a-și menține această poziție.