Rezultatele Altria pentru trimestrul al patrulea și pentru întregul an 2025 au confirmat că societatea rămâne unul dintre cei mai stabili jucători de pe piața americană a produselor cu nicotină. Chiar și într-un mediu de scădere a volumului de țigări convenționale, Altria este capabilă să genereze câștiguri solide, să crească câștigurile ajustate pe acțiune și să returneze acționarilor sume masive de capital. Această combinație de predictibilitate, putere de stabilire a prețurilor și politică de dividende a fost mult timp în centrul poveștii de investiții.

Dar, în același timp, rezultatele și perspectivele pentru 2026 arată limitele acestui model. Creșterea profitabilității rămâne în procente mici de o singură cifră, cifrele de vânzări trimestriale sunt destul de slabe, iar principalele impulsuri pozitive provin din optimizarea costurilor, factorii fiscali și răscumpărările de acțiuni, nu din extinderea activității. Astfel, piața vede Altria în primul rând ca un titlu defensiv de dividend, nu ca un titlu de creștere.

Cum a fost ultimul trimestru?

Al patrulea trimestru al anului 2025 a prezentat o imagine mixtă. Vânzările nete au ajuns la 5,85 miliarde de dolari, în scădere cu 2,1% față de anul precedent. Ajustate pentru accize, veniturile nete din accize au fost de 5,08 miliarde de dolari, -0,5% de la an la an. Astfel, veniturile continuă tendința pe termen lung de scădere ușoară, care este natura structurală a pieței tutunului din SUA.

Profitabilitatea GAAP a fost afectată de baza comparativă. EPS diluat raportat în T4 a fost de 0,66 $, în scădere cu 63% față de anul precedent, dar acest declin se datorează în principal elementelor unice din anul precedent. Mai relevant din perspectiva performanței operaționale este EPS diluat ajustat, care a ajuns la 1,30 USD, indicând stabilitate de la an la an.

Rata de impozitare a scăzut semnificativ în trimestru. Rata de impozitare ajustată a fost de 22,8%, comparativ cu o rată semnificativ mai mare în T4 2024, ceea ce a susținut în mod pozitiv venitul net. Din nou, cu toate acestea, trebuie subliniat faptul că acesta este un factor care nu poate fi extrapolat automat în viitor.

Rezumat în puncte pentru T4 2025:

Venituri nete: 5,85 miliarde USD(-2,1% de la an la an)

Venituri nete din accize: 5,08 miliarde USD(-0,5% YoY)

EPS diluat ajustat: 1,30 USD (stabil de la an la an)

EPS diluat raportat: 0,66 USD(-63% dela an laan, impactul elementelor excepționale)

Rata de impozitare ajustată: 22,8%

Astfel, trimestrul a reafirmat faptul că fluctuațiile pe termen scurt ale nivelului câștigurilor GAAP nu sunt esențiale pentru Altria $MO; capacitatea de a genera în mod constant câștiguri ajustate și numerar este esențială.

Anul complet 2025: stabilitate în ciuda presiunii asupra câștigurilor

Pentru întregul an 2025, Altria a raportat venituri nete de 23,28 miliarde de dolari, în scădere cu 3,1% față de anul anterior. Ajustate pentru accize, veniturile nete din accize au fost de 20,14 miliarde USD, -1,5% față de anul anterior. Astfel, declinul volumelor de produse tradiționale din tutun continuă, dar este parțial compensat de creșterea prețurilor și de mixul de produse.

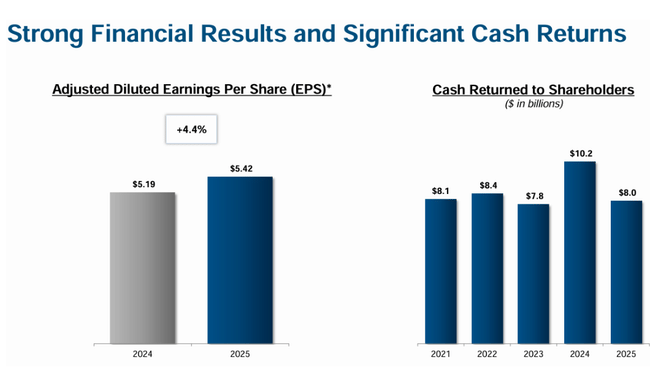

Profitabilitatea a rămas foarte solidă. EPS diluat ajustat pentru 2025 a fost de 5,42 USD, în creștere cu 4,4% față de anul anterior. Aceasta este cifra cheie a întregului raport, deoarece arată că Altria este capabilă să crească profitul pe acțiune chiar și într-un mediu cu venituri în scădere, datorită puterii de stabilire a prețurilor, disciplinei costurilor și răscumpărărilor de acțiuni.

Comentariul directorului general

Directorul general Billy Gifford a numit anul 2025 un an de dinamică continuă. Comentariile sale au evidențiat o combinație de performanțe financiare solide, progrese în domeniul produselor fără fum și returnări puternice de capital către acționari. Conducerea afirmă deschis că creșterea pe termen scurt nu va fi determinată de volume, ci de eficiență și de realinierea strategică a portofoliului.

Comentariile indică faptul că managementul Altria se concentrează pe tranziția pe termen lung către produsele "fără fum", în special în domeniul nicotinei orale, fiind în același timp conștient de riscurile de reglementare și concurențiale din segmentul e-vaping. Tonul conducerii este realist și conservator, ceea ce este esențial pentru acest tip de companie.

Perspective pentru 2026

Perspectiva pentru 2026 este unul dintre cele mai importante puncte ale întregului raport. Altria se așteaptă la un EPS diluat ajustat în intervalul 5,56-5,72 USD, ceea ce corespunde unei creșteri anuale de 2,5%-5,5% de la o bază de 5,42 USD în 2025. Conducerea menționează, de asemenea, că creșterea câștigurilor va fi mai ponderată în a doua jumătate a anului datorită, printre altele, unei creșteri treptate a activității de import și export de țigări.

Orientarea presupune în continuare:

Rata de impozitare efectivă ajustată: 22,5-23,5%

Capex: 300-375 milioane EUR. 30000 USD

Depreciere și amortizare: aproximativ 225 milioane USD. 250 USD USD

Perspectivele presupun continuarea investițiilor în producția contractuală, dezvoltarea produselor fără fum și pregătirea reglementărilor. De asemenea, include în mod explicit ipoteza că NJOY ACE nu va reveni pe piață în 2026, limitând potențialul de expansiune mai rapidă în domeniul e-vaping.

Performanță pe termen lung

Cifrele pe termen lung ilustrează foarte bine esența poveștii de investiții a Altria. Veniturile au scăzut ușor între 2021 și 2024, de la 21,1 miliarde USD la 20,4 miliarde USD, confirmând presiunea structurală asupra volumelor. În același timp, însă, profitul brut a rămas stabil, la aproximativ 14,3 miliarde USD, reflectând puterea excepțională de stabilire a prețurilor a întreprinderii.

Venitul operațional s-a situat la 11,2 miliarde USD în 2024, doar cu puțin sub nivelul anilor anteriori. În schimb, venitul net a crescut semnificativ, de la 2,5 miliarde USD în 2021 la 11,3 miliarde USD în 2024, datorită unei combinații de optimizare a costurilor, factori fiscali și structură financiară.

EPS a crescut de la 1,34 USD în 2021 la 6,54 USD în 2024, cu un rol semnificativ jucat de o scădere a numărului de acțiuni în circulație ca urmare a răscumpărărilor sistematice de acțiuni. EBITDA a crescut, de asemenea, pe termen lung, ajungând la 15,1 miliarde USD în 2024, confirmând o marjă operațională excepțional de ridicată.

Fluxul de numerar și randamentul capitalului

Returnarea capitalului către acționari rămâne un pilon-cheie al strategiei. În 2025, Altria:

a plătit dividende în valoare de 7,0 miliarde USD

a răscumpărat acțiuni în valoare de 1,0 miliarde USD

În total, a returnat acționarilor aproximativ 8 miliarde USD

În T4, compania a răscumpărat 4,8 milioane de acțiuni la un preț mediu de 59,56 USD. Compania mai are încă 1 miliard USD disponibil până la sfârșitul anului 2026 în cadrul programului de răscumpărare aprobat.

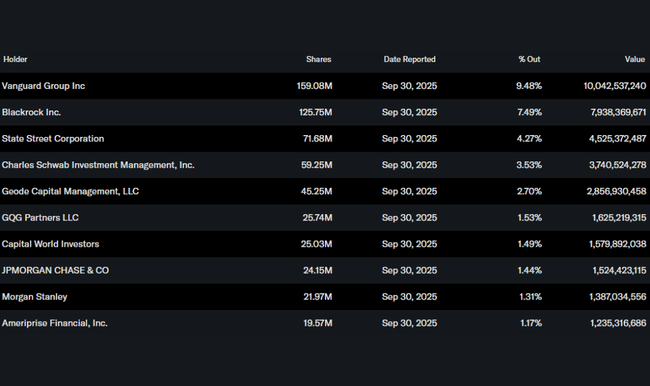

Structura acționariatului

Structura acționariatului este predominant instituțională, instituția deținând aproximativ 63% din acțiuni. Cei mai mari acționari sunt Vanguard (9,5%), BlackRock (7,5%) și State Street (4,3%). Deținerea din interior este minimă, care a fost standardul pe termen lung pentru Altria.

Așteptările analiștilor

Consensul analiștilor rămâne moderat pozitiv. Altria este văzută ca un titlu cu dividende foarte previzibile, cu o creștere scăzută, dar cu un flux de numerar foarte puternic. Analiștii apreciază capacitatea companiei de a crește EPS ajustat chiar și într-un mediu de scădere a veniturilor, dar observă, de asemenea, riscurile de reglementare, incertitudinea în jurul e-vaping și potențialul limitat de creștere pe termen lung.