Visa demonstrează încă o dată robustețea modelului său de afaceri. Creșterea rămâne solidă, activitatea internațională este puternică, iar cererea consumatorilor se dovedește rezistentă. Din punct de vedere operațional, imaginea este una aproape ideală. Totuși, reacția pieței arată că acest nivel de performanță este deja considerat normal.

Problema nu este calitatea rezultatelor, ci nivelul așteptărilor. Investitorii caută semnale clare de accelerare suplimentară, fie la nivel de volume, fie în marje. În lipsa unui astfel de impuls, chiar și un trimestru foarte reușit poate părea insuficient într-un context de evaluări ridicate.

Cum a fost ultimul trimestru?

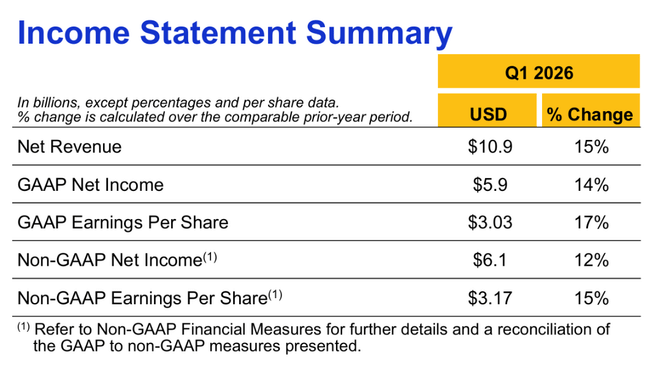

Visa $V a raportat vânzări nete de 10,9 miliarde de dolari în primul trimestru al anului fiscal 202026, în creștere cu 15% de la an la an, sau cu 13% după ajustarea pentru efectele valutare. Creșterea a fost determinată în principal de creșterea volumului plăților, de redresarea continuă a tranzacțiilor transfrontaliere și de ritmul solid al plăților procesate.

Venitul net GAAP a fost de 5,9 miliarde de dolari, în creștere cu 14% de la an la an, în timp ce câștigul pe acțiune GAAP a crescut cu 17%, la 3,03 dolari. Ajustate pentru elementele excepționale, veniturile non-GAAP au fost de 6,1 miliarde de dolari, iar EPS a fost de 3,17 dolari, în creștere cu 15% față de anul precedent. Chiar și pe o bază valutară constantă, rata de creștere a EPS rămâne în jur de 14-16%, ceea ce reprezintă încă o performanță foarte robustă pentru o companie de această dimensiune.

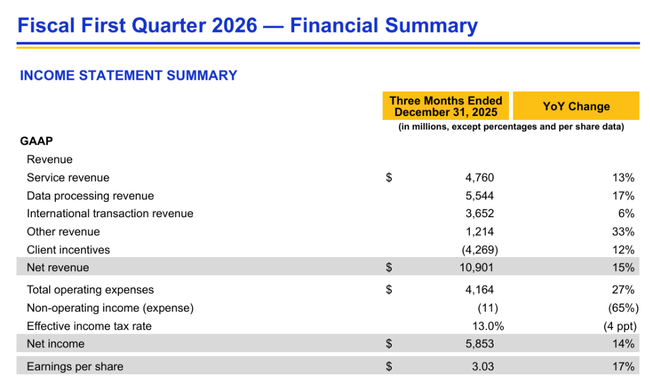

La nivel operațional, cifrele au fost, de asemenea, consistente. Volumul plăților a crescut cu 8%, volumul total transfrontalier cu 12%, iar volumul transfrontalier în afara Europei cu 11%, confirmând faptul că călătoriile internaționale și tranzacțiile online rămân motoare structurale puternice ale creșterii. Numărul tranzacțiilor procesate a ajuns la 69,4 miliarde, în creștere cu 9% de la an la an.

Structura veniturilor arată un mix sănătos. Veniturile din servicii au crescut cu 13% până la 4,8 miliarde de dolari, veniturile din prelucrarea datelor cu 17% până la 5,5 miliarde de dolari și alte venituri cu 33% până la 1,2 miliarde de dolari. Punctul cel mai slab rămâne creșterea relativ mai lentă a veniturilor din tranzacții internaționale, care au adăugat "doar" 6%, un domeniu în care piața se aștepta la o accelerare mai mare.

Pe partea de cheltuieli, a existat o creștere vizibilă. Cheltuielile operaționale GAAP au crescut cu 27%, în principal din cauza creșterii rezervelor juridice legate de litigiile în curs. Ajustată pentru aceste elemente, creșterea costurilor a fost de 16%, în continuare mai rapidă decât creșterea veniturilor. Acesta este unul dintre factorii care au răcit investitorii pe termen scurt.

Comentariul directorului general

Directorul general Ryan McInerney a calificat trimestrul ca fiind foarte bun și a subliniat că Visa a beneficiat de o combinație de cerere rezilientă din partea consumatorilor, de un sezon de sărbători puternic și de expansiunea continuă a serviciilor cu valoare adăugată, a plăților comerciale și a soluțiilor de circulație a banilor. Un mesaj strategic cheie este acela că Visa trece în mod sistematic de la o infrastructură pur tranzacțională la o platformă mai largă de plăți de tip hyperscaler, care poate satisface nevoile din ce în ce mai complexe ale clienților.

Din comentariile sale reiese clar că societatea mizează de mult timp pe scalabilitate, pe profunzime tehnologică și pe extinderea serviciilor dincolo de simpla procesare a plăților. Această strategie este menită să fie o sursă majoră de creștere durabilă într-un mediu în care activitatea principală de plăți se apropie treptat de maturitate.

Rezultate pe termen lung

O privire asupra ultimilor ani confirmă consistența extraordinară a activității. Veniturile Visa au crescut de la aproximativ 29,3 miliarde de dolari în 2022 la 40 de miliarde de dolari în 2025, o rată medie anuală de creștere de peste 11%. În fiecare an, veniturile au înregistrat o creștere de două cifre, chiar și în condițiile încetinirii economiei mondiale.

Venitul net a crescut de la puțin sub 15 miliarde de dolari la peste 20 de miliarde de dolari în aceeași perioadă, în timp ce EPS a crescut de la aproximativ 7 dolari la peste 10 dolari. Nu numai că creșterea câștigurilor a jucat un rol semnificativ, dar scăderea sistematică a numărului de acțiuni prin răscumpărări agresive a stimulat, de asemenea, câștigurile pe acțiune, chiar și într-un mediu de creștere ușor mai scăzută a vânzărilor.

Profitul operațional și EBITDA au înregistrat, de asemenea, o creștere constantă, deși ritmul a încetinit în ultimul an. Acest lucru sugerează că Visa intră într-o fază în care creșterea va depinde mai mult de monetizarea serviciilor adăugate decât doar de volumul tranzacțiilor. Fundamentele rămân extrem de solide, dar posibilitățile de extindere a marjei sunt mai reduse decât în urmă cu câțiva ani.

Știri

Disputele juridice legate de comisioanele interbancare rămân o temă importantă a trimestrului, Visa încheind un acord de soluționare actualizat în noiembrie, dar acesta este încă supus aprobării instanței. De asemenea, societatea a depus 500 de milioane de dolari într-un cont escrow, reducând de facto numărul de acțiuni într-un mod similar răscumpărării.

Disciplina continuă este evidentă în alocarea capitalului. În cursul trimestrului, Visa a răscumpărat aproximativ 11 milioane de acțiuni în valoare de 3,8 miliarde de dolari și mai are încă peste 21 de miliarde de dolari autorizați pentru răscumpărări suplimentare. În același timp, a fost confirmată creșterea regulată a dividendelor.

Așteptările analiștilor

Reacția pieței sugerează că analiștii și investitorii au fost foarte bine pregătiți pentru acest trimestru. Consensul anticipase deja o creștere de două cifre a vânzărilor și câștigurilor și, prin urmare, îndeplinirea sau depășirea ușoară a așteptărilor nu a fost suficientă în sine pentru reevaluarea pozitivă a acțiunilor. Întrebarea principală pentru trimestrele următoare rămâne dacă Visa va fi capabilă să accelereze din nou creșterea veniturilor transfrontaliere, menținând în același timp disciplina în materie de costuri.