Într-un mediu cu prețuri mai scăzute ale petrolului, performanța reală a companiilor energetice se vede mai puțin în profitul net și mai mult în capacitatea de a genera numerar. Rezultatele recente indică faptul că Chevron a intrat într-o fază în care execuția operațională contează mai mult decât ciclul de prețuri. Creșterea producției și stabilitatea fluxurilor de numerar sugerează un model mai robust.

Privirea investitorilor se mută spre viitor. Integrarea activelor nou adăugate și pornirea unor proiecte majore sporesc vizibilitatea pe termen lung. Miza este dacă această combinație de creștere a volumelor și disciplină a capitalului poate susține dividendul și randamentul total, indiferent de volatilitatea pieței energetice.

Cum a fost ultimul trimestru?

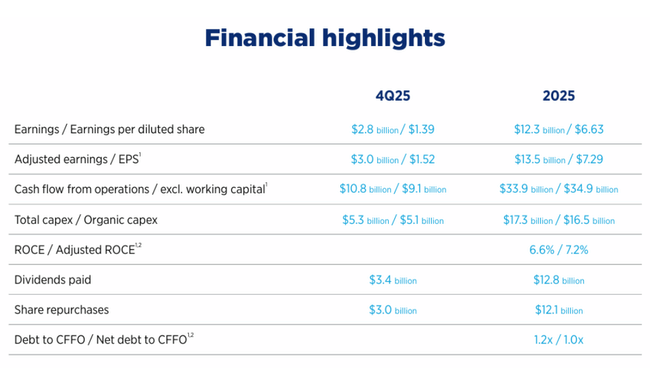

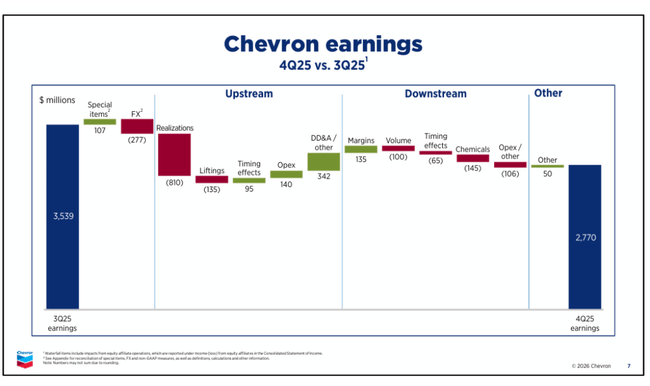

Chevron a raportat un venit net de 2,8 miliarde de dolari în trimestrul al patrulea din 2025, ceea ce echivalează cu un câștig de 1,39 dolari pe acțiune. Câștigurile ajustate au fost de 3,0 miliarde de dolari, sau 1,52 dolari pe acțiune, în scădere de la an la an, în principal din cauza prețurilor mai mici realizate la petrol, a efectelor valutare negative și a costurilor unice asociate cu regularizarea pensiilor. Cu toate acestea, cifrele de exploatare au rămas foarte solide.

Fluxul de numerar operațional a fost de 10,8 miliarde de dolari, în timp ce fluxul de numerar liber ajustat a fost de 4,2 miliarde de dolari. Chiar și cu prețuri mai mici la mărfuri, Chevron generează numerar care îi permite să finanțeze investițiile, să reducă datoria și să returneze capital acționarilor. ROCE a fost de 5,4% în trimestru, reflectând mai degrabă presiunea ciclică asupra prețurilor decât o problemă de eficiență structurală.

În ceea ce privește segmentele, upstream rămâne principalul motor. Producția totală a atins 4,0 milioane de barili echivalent petrol pe zi, în creștere cu peste 20% de la an la an, achiziția Hess și proiectele din Bazinul Permian și Golful Mexic contribuind în mod semnificativ la creștere. Downstream-ul a fost stabil, îmbunătățirea marjelor de rafinare compensând parțial presiunea din amonte.

Comentariul directorului general

CEO-ul Mike Wirth a numit anul 2025 unul dintre cei mai importanți ani din istoria companiei. Acesta a subliniat faptul că Chevron a reușit să integreze cu succes Hess, să lanseze proiecte-cheie și să reorganizeze compania pentru a fi mai rezistentă la fluctuațiile prețurilor materiilor prime. El a spus că combinația dintre producția record, economiile structurale și disciplina în cheltuielile de capital a condus la cel mai mare flux de numerar operațional înregistrat vreodată la prețuri comparabile ale petrolului.

Perspective

Pentru 2026, Chevron se așteaptă la o producție puternică în continuare și la noi câștiguri de eficiență. Compania vizează reduceri suplimentare ale costurilor structurale, cu un program de economii care să atingă 3-4 miliarde de dolari anual până la sfârșitul anului 2026. Cheltuielile de capital rămân sub control, deși acestea vor crește datorită investițiilor în proiecte noi și în infrastructura energetică.

Din perspectiva acționarilor, confirmarea politicii de dividende este esențială. Chevron și-a majorat dividendul trimestrial cu 4% până la 1,78 dolari pe acțiune și se îndreaptă spre al 39-lea an consecutiv de creștere a dividendelor. În același timp, compania continuă răscumpărările extinse de acțiuni, ceea ce susține creșterea profitului pe acțiune pe termen lung, chiar și în condițiile fluctuației prețurilor petrolului.

Rezultate pe termen lung

O privire asupra perioadei 2021-2024 arată clar natura ciclică a activității Chevron, dar și capacitatea sa de a se adapta rapid. Veniturile companiei au atins un vârf de peste 235 de miliarde de dolari în 2022 datorită prețurilor extrem de ridicate la energie, în timp ce în 2023 și 2024 s-a înregistrat o normalizare spre aproximativ 195 de miliarde de dolari. Cu toate acestea, această scădere nu a fost însoțită de o prăbușire a rentabilității.

Venitul net în 2024 a fost de 17,7 miliarde de dolari, în scădere față de anul record 2022, dar cu mult peste media pe termen lung dinaintea crizei energetice. EPS a fost de aproximativ 9,7 dolari în 2024, ceea ce arată că, chiar și în condițiile scăderii prețurilor petrolului, Chevron rămâne o companie foarte profitabilă. Un alt factor important este scăderea numărului de acțiuni datorită răscumpărărilor, care a susținut EPS pe termen lung.

Pe plan operațional, Chevron a îmbunătățit semnificativ înlocuirea rezervelor. Aceasta a atins o rată de înlocuire a rezervelor de 158% în 2025, ceea ce înseamnă că societatea poate nu numai să producă, ci și să își recupereze cu succes rezervele, datorită în mare parte achiziției Hess și noilor descoperiri din Bazinul Permian, Guyana și Australia. EBITDA a rămas la niveluri foarte ridicate pe termen lung, deși este sensibilă la ciclul prețurilor.

Noutăți

Anul 2025 a fost unul extrem de încărcat pentru Chevron, cu repere strategice. Compania a finalizat achiziția Hess și a realizat sinergii proiectate de 1 miliard de dolari. Proiectul de creștere viitoare a fost lansat în Kazahstan, în timp ce mai multe câmpuri de mare adâncime au ajuns la prima producție în Golful Mexic. A existat, de asemenea, un progres major în Guyana, unde Chevron a început producția din câmpul Yellowtail și a aprobat investiții suplimentare.

Pe lângă energia tradițională, Chevron a intrat în sectorul litiului din SUA, investind în combustibili regenerabili și anunțând proiecte pentru a susține nevoile energetice ale centrelor de date din SUA. Aceste mișcări demonstrează un efort de diversificare a surselor viitoare de flux de numerar, fără a abandona activitatea de bază în domeniul petrolului și gazelor.

Structura acționariatului

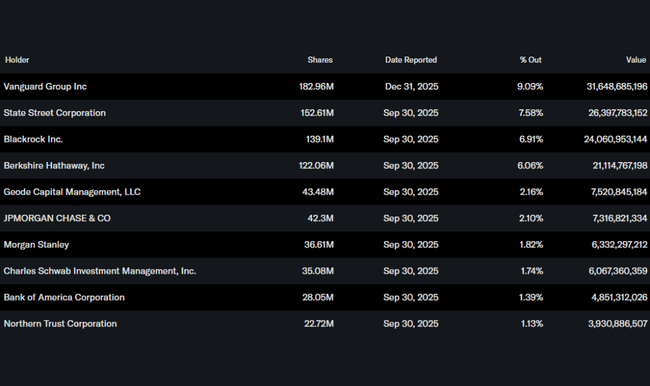

Chevron are o bază instituțională foarte stabilă. Aproximativ 68% din acțiuni sunt deținute de instituții, cu Vanguard, State Street, BlackRock și Berkshire Hathaway printre cei mai mari acționari. Prezența Berkshire Hathaway a întărit mult timp percepția Chevron ca un titlu cu dividende de calitate, cu o gestionare disciplinată a capitalului.

Așteptările analiștilor

Analiștii consideră Chevron drept una dintre companiile energetice "large-cap" de cea mai bună calitate. Pe termen scurt, aceștia remarcă sensibilitatea câștigurilor la prețul petrolului, dar pe termen lung apreciază combinația dintre un bilanț solid, o producție record, o înlocuire ridicată a rezervelor și o creștere constantă a dividendelor. Astfel, teza de investiție se bazează mai puțin pe speculațiile privind prețul petrolului și mai mult pe capacitatea constantă de a genera numerar de-a lungul ciclului.