Rezultatele recente arată că Mastercard reușește să îmbine expansiunea volumelor cu o profitabilitate tot mai ridicată. Creșterea plăților este susținută, însă diferența reală vine din serviciile cu valoare adăugată, care cântăresc tot mai mult în structura veniturilor și oferă o monetizare superioară.

Un rol esențial îl joacă plățile transfrontaliere. Acestea au accelerat într-un ritm solid și au un impact disproporționat asupra marjelor. În combinație cu disciplina costurilor, rezultatul este un model de creștere echilibrat, în care veniturile mai mari se traduc direct în câștiguri mai rapide pe acțiune.

Cum a fost ultimul trimestru?

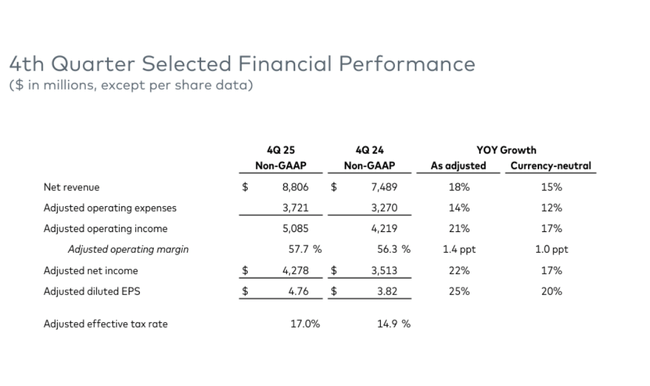

În T4 2025, Mastercard $MA a raportat vânzări nete de 8,8 miliarde de dolari, în creștere cu 18% de la an la an, sau cu 15% pe o bază neutră din punct de vedere valutar. Profitul operațional a crescut la 4,9 miliarde de dolari, în creștere cu 25%, dovadă clară a faptului că creșterea nu a fost "cumpărată" de costuri, ci că societatea a fost capabilă să își valorifice avantajul operațional. Marja operațională a crescut la 55,8% de la 52,6% în urmă cu un an, cu 3,2 puncte procentuale mai mult. Venitul net a ajuns la 4,1 miliarde de dolari, în creștere cu +22% de la an la an, iar câștigul diluat pe acțiune a crescut la 4,52 dolari, în creștere cu +24% de la an la an. Pe o bază ajustată (după ajustarea efectelor selectate), compania a raportat un venit net ajustat de 4,3 miliarde de dolari și un EPS ajustat de 4,76 dolari, în creștere cu +25% de la an la an.

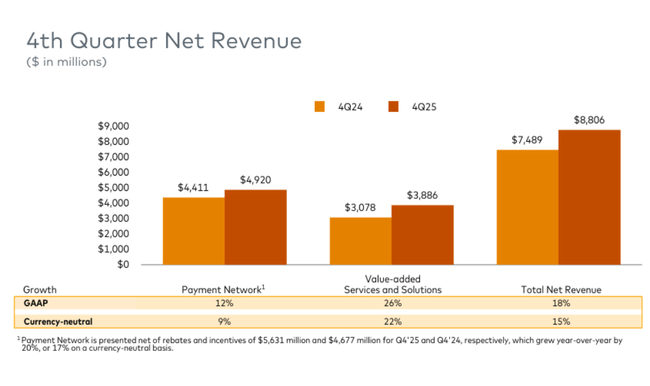

Cheia este că creșterea a fost determinată de activitatea reală a tranzacțiilor, nu de un efect unic. Volumul brut al tranzacțiilor în dolari a crescut cu 7% în monedă locală, ajungând la 2,8 trilioane de dolari. Volumul achizițiilor a crescut și mai rapid, +9%, iar numărul "tranzacțiilor comutate" a crescut cu 10%. Dar segmentul transfrontalier este cel mai important pentru monetizare: volumele transfrontaliere au crescut cu 14% în monedă locală. Acesta este un domeniu care generează de obicei venituri peste medie pe unitate de volum și, prin urmare, are un impact disproporționat atât asupra veniturilor, cât și asupra marjelor. Cu alte cuvinte, chiar și ratele de creștere relativ "normale" ale plăților interne pot fi compensate de o proporție mai mare a activității transfrontaliere.

Structura veniturilor a arătat încă o dată de ce Mastercard nu este doar o "rețea de plăți" pură. Veniturile din rețeaua de plăți au crescut cu 12% (9% neutru din punct de vedere valutar), în timp ce serviciile și soluțiile cu valoare adăugată au crescut cu 26% (22% neutru din punct de vedere valutar). Aici este punctul strategic: aceste servicii au de obicei marje mai mari, o mai bună repetabilitate și o mai mare rezistență a ciclului, deoarece băncile și comercianții abordează securitatea, identitatea, gestionarea fraudelor, autentificarea sau analiza datelor fără a ține seama de fluctuațiile pe termen scurt ale consumului. Dar, în același timp, firma recunoaște presiunea concurențială sub formă de stimulente pentru parteneri: reducerile și stimulentele în rețeaua de plăți au crescut cu 20% (17% neutru din punct de vedere valutar), ceea ce este în concordanță cu un mediu în care programele sunt negociate mai dur și reînnoirile au un preț mai mare. Din punct de vedere pozitiv, Mastercard a compensat până acum această presiune prin creșterea veniturilor și a marjelor.

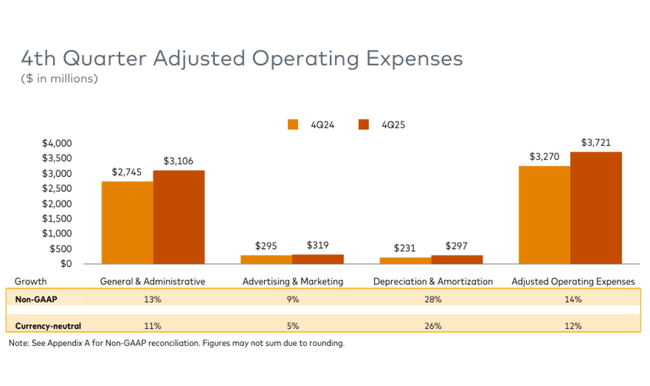

Pe partea de cheltuieli, cheltuielile operaționale au crescut cu 10%, mai lent decât veniturile, ceea ce explică expansiunea marjei operaționale. Pe o bază ajustată, cheltuielile au crescut cu 14% (12% neutru din punct de vedere valutar), parțial din cauza achizițiilor, iar restul s-a datorat în principal creșterii cheltuielilor generale și administrative. Rata de impozitare în trimestru a crescut la 16,7% de la 14,1%, iar rata ajustată a trecut, de asemenea, la 17,0% de la 14,9%, ceea ce compania a atribuit în principal efectului impozitului minim global și mixului geografic al câștigurilor. În practică, acest lucru înseamnă că venitul net și EPS pot fi parțial "antrenate" de taxe în viitor, chiar dacă performanța operațională rămâne puternică.

Comentariul directorului general

CEO-ul Michael Miebach a descris 2025 ca un alt an puternic, cu vânzări nete în creștere cu 16% față de anul precedent (15% neutru din punct de vedere valutar) și compania, a spus el, "câștigătoare" printr-o combinație de încredere în tehnologie, inovare și parteneriate. El menționează în special programe precum Apple Card, care ilustrează capacitatea Mastercard de a câștiga contracte mari și importante din punct de vedere strategic. În același timp, el construiește o teză de investiții pe creșterea serviciilor și soluțiilor cu valoare adăugată, care au crescut cu 23% în 2025 (21% neutru din punct de vedere valutar), confirmând schimbarea strategică a firmei de la o rețea de tranzacții pure și către o platformă peste plăți.

Principala concluzie care se desprinde din comentariile sale este că managementul vede rezultatele nu doar ca pe un produs al unei "macroeconomii bune", ci ca pe un rezultat al diversificării și al capacității de a monetiza noi straturi de valoare - securitate, soluții digitale și de autentificare, date, angajament și servicii pentru comercianți și întreprinderi. El spune, de asemenea, că societatea este "agilă și diversificată" și, prin urmare, bine poziționată pentru a profita de oportunitățile din 2026, ceea ce este, de obicei, un semnal că managementul se așteaptă la un consum sănătos continuu și că vede investițiile în produse și parteneriate ca fiind oportune.

Perspective

Conducerea Master Master intră în 2026 cu așteptări de creștere continuă de două cifre, în ciuda efectelor valutare mai puțin favorabile și a unei poveri fiscale mai mari. Pentru întregul an 2026, Mastercard țintește o creștere a vânzărilor nete la limita superioară a "cifrelor duble mici", aproximativ 10-12%, iar această perspectivă este consecventă în ceea ce privește parametrii GAAP și non-GAAP. Ajustată în funcție de efectele valutare și de achiziții, creșterea veniturilor organice, neutre din punct de vedere valutar, ar trebui, de asemenea, să se mențină la un nivel ridicat de două cifre, confirmând faptul că nucleul expansiunii rămâne activitatea de plăți în sine și serviciile cu valoare adăugată mai mare, nu efectele punctuale.

În ceea ce privește costurile, Mastercard se așteaptă ca cheltuielile operaționale să crească mai rapid decât veniturile, în special la limita superioară a intervalului de o singură cifră, în jur de 7-9%, reflectând investițiile continue în tehnologie, securitate, soluții de date și servicii cu valoare adăugată. Perspectivele includ, de asemenea, o taxă de restructurare de aproximativ 200 de milioane de dolari în primul trimestru al anului 2026, care nu este menită să reducă costurile pe termen scurt, ci să elibereze spațiu pentru reinvestirea în inițiative de creștere pe termen lung. Conducerea subliniază, de asemenea, că aceste costuri nu ar trebui să perturbe traiectoria pe termen lung a marjelor.

Profitabilitatea ar trebui să rămână robustă în ciuda bazei de costuri mai mari. Mastercard se așteaptă, de asemenea, ca profitul operațional non-GAAP să crească în intervalul scăzut de două cifre, marja operațională urmând să rămână peste 57%, deși ritmul de expansiune va fi mai moderat decât în 2025. N

Rezultate pe termen lung

Cifrele pe termen lung pentru perioada 2022-2025 arată un model "compus" consecvent: creșterea veniturilor, creșterea câștigurilor și chiar creșterea mai rapidă a EPS printr-o combinație de marje și răscumpărări de acțiuni. Veniturile au crescut patru ani la rând: ajungând la 22,237 miliarde de dolari în 2022, crescând la 25,098 miliarde de dolari în 2023, 28,167 miliarde de dolari în 2024 și 32,791 miliarde de dolari în 2025. Rata de creștere a fost de două cifre în toți anii, accelerând la +16,4% în 2025, reflectând un mix puternic de creștere a segmentului transfrontalier și cu valoare adăugată, pe care compania însăși îl descrie ca fiind un motor cheie.

Profitul operațional a crescut de la 12,264 miliarde de dolari în 2022 la 14,008 miliarde de dolari în 2023, apoi la 15,582 miliarde de dolari în 2024 și 19,401 miliarde de dolari în 2025. Aici vedem efectul de levier operațional tipic: în 2025, profitul operațional a crescut mai rapid decât vânzările (+24,5%), ceea ce explică și de ce piața plătește adesea o primă pentru calitatea și stabilitatea marjei la Mastercard. Profitul net a crescut într-un ritm la fel de constant: 9,93 miliarde de dolari (2022), 11,195 miliarde de dolari (2023), 12,874 miliarde de dolari (2024) și 14,968 miliarde de dolari (2025). Creșterea profitului net în 2025 a fost de +16,3%, în linii mari similară cu creșterea vânzărilor, dar realizată în ciuda unei poveri fiscale mai mari.

Cu toate acestea, evoluția EPS este cea mai convingătoare, deoarece combină creșterea profitabilității și efectul răscumpărării. EPS diluat a crescut de la 10,23 $ în 2022 la 11,83 $ în 2023, 13,89 $ în 2024 și 16,52 $ în 2025. Aceasta este o schimbare cumulată foarte puternică, care nu se referă doar la creșterea afacerilor, ci și la scăderea numărului de acțiuni pe termen lung. Numărul mediu diluat de acțiuni a scăzut de la 971 de milioane în 2022 la 946 de milioane în 2023, 927 de milioane în 2024 și 906 milioane în 2025. Această combinație - creșterea volumului, creșterea serviciilor, marje ridicate și reducerea sistematică a numărului de acțiuni - a stat mult timp la baza tezei de investiții.

Noutăți

Rezultatele și comentariile arată că Mastercard continuă să accelereze în alte domenii decât comisioanele nete pentru tranzacții. Cea mai notabilă este creșterea serviciilor și soluțiilor cu valoare adăugată, unde compania beneficiază de cererea de securitate digitală, autentificare, prevenirea fraudelor și servicii de date. În același timp, conducerea semnalează că închide și reînnoiește programe-cheie chiar și cu prețul unor stimulente mai mari, ceea ce este tipic în mediul concurențial actual. În termeni practici, este o luptă pentru distribuție și relații pe termen lung cu băncile, fintech-urile și partenerii mari - iar dacă Mastercard poate crește mai rapid decât volumele rețelei de plăți, înseamnă că reușește să extindă monetizarea "dincolo" de tranzacții.

Structura acționariatului

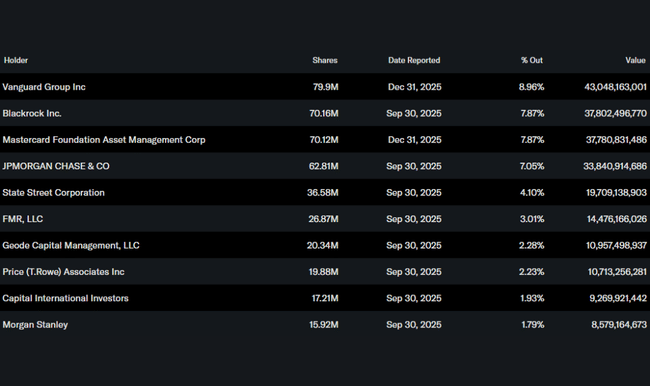

Acțiunile Mastercard sunt de obicei deținute în proporție foarte mare de instituții: instituțiile dețin aproximativ 91% din acțiuni, iar flotantul liber este deținut în proporție de aproximativ 92% de instituții. Cei mai mari acționari includ Vanguard, BlackRock, Mastercard Foundation Asset Management și JPMorgan. Acest lucru implică de obicei o bază de proprietate stabilă, dar și sensibilitate la reechilibrarea instituțională în perioadele de schimbare a așteptărilor macroeconomice, în special în ceea ce privește consumul, călătoriile și creșterea globală.

Așteptările analiștilor

Din perspectiva analiștilor, perspectivele pentru Mastercard rămân pozitive, chiar și după rezultatele foarte bune. De exemplu, Reuters a subliniat, după publicarea cifrelor, că Mastercard beneficiază de o cerere rezilientă din partea consumatorilor și a companiilor, de o creștere puternică a plăților transfrontaliere și de o pârghie operațională ridicată, analiștii așteptându-se ca societatea să poată menține o creștere de două cifre a veniturilor în intervalul "low-teens" și o creștere continuă a câștigului pe acțiune în 2026, în ciuda presiunii modeste exercitate de creșterea costurilor și a cheltuielilor de restructurare. În același timp, Reuters subliniază că combinația dintre o rețea de plăți și servicii cu valoare adăugată în creștere rapidă este cea care face din Mastercard unul dintre cele mai performante titluri din fintech-ul global.