Primul trimestru al anului fiscal 2026 arată Disney în tranziție. Pe de o parte, compania confirmă că pilonii săi cheie - în special Experiences și streamingul progresiv profitabil - funcționează și pot genera o creștere constantă a veniturilor. Pe de altă parte, însă, este evident că baza de costuri, în special în ceea ce privește conținutul și drepturile sportive, limitează ritmul rentabilității pe termen scurt.

Prin urmare, rezultatele seamănă mai mult cu un "trimestru de consolidare": Disney continuă să pună bazele unei a doua jumătăți a anului mai puternice, pe care conducerea o descrie în mod deschis ca fiind esențială, în timp ce primul trimestru poartă povara investițiilor mai mari, a efectelor excepționale și a presiunilor de tranziție în media liniară.

Cum a fost ultimul trimestru?

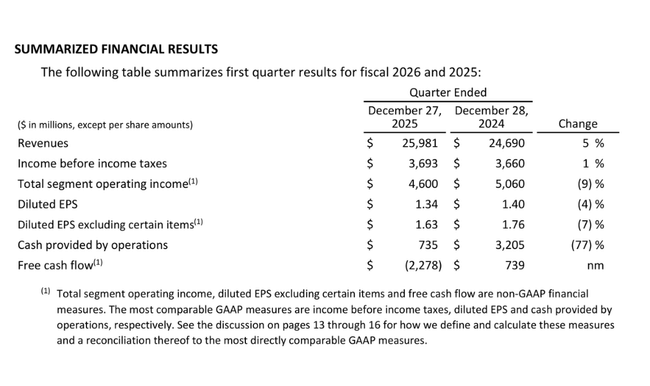

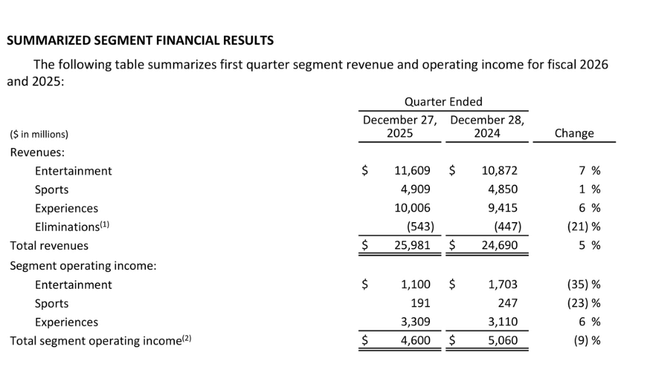

Veniturile Disney $DIS în T1 FY2026 au crescut cu 5% de la an la an, ajungând la 26,0 miliarde de dolari. Creșterea a fost determinată în principal de segmentul Experiențe și de o performanță solidă în domeniul divertismentului, în timp ce segmentul Sport a generat doar o creștere modestă a veniturilor. Profitul înainte de impozitare a fost de 3,7 miliarde de dolari, rămânând aproximativ în linie cu anul trecut, dar profitul operațional total al segmentului a scăzut cu 9% la 4,6 miliarde de dolari.

Profitul pe acțiune a înregistrat o ușoară deteriorare. EPS diluat a ajuns la 1,34 $, față de 1,40 $ în anul precedent, în timp ce EPS ajustat a scăzut la 1,63 $, de la 1,76 $. Această scădere este un semnal important că, în ciuda creșterii veniturilor, Disney se confruntă cu presiuni asupra marjelor pe termen scurt.

O privire detaliată asupra segmentelor explică structura rezultatelor. Entertainment a crescut veniturile cu 7%, dar profitul operațional al segmentului a scăzut cu 35%, la 1,1 miliarde de dolari. Principalul motiv a fost creșterea costurilor de producție și de marketing, care a depășit efectul pozitiv al creșterii taxelor de abonament și al performanței puternice în cinematografe a unor titluri precum Zootopia 2 și Avatar: Fire and Ash.

În schimb, partea de streaming a SVOD devine unul dintre cele mai pozitive elemente ale rezultatelor. Veniturile SVOD au crescut cu 11%, iar profitul operațional a crescut cu 189 de milioane de dolari la 450 de milioane de dolari, pentru o marjă de 8,4%. Acest lucru confirmă în mod clar că transformarea Disney+ și Hulu către o afacere durabilă începe să dea roade.

Segmentul Sport a raportat un profit operațional de 191 de milioane de dolari, în scădere cu 23% de la an la an. Impactul negativ al suspendării temporare a distribuției pe YouTube TV, care a redus profitul operațional cu aproximativ 110 milioane de dolari, precum și creșterea costurilor cu drepturile sportive, au fost semnificative aici.

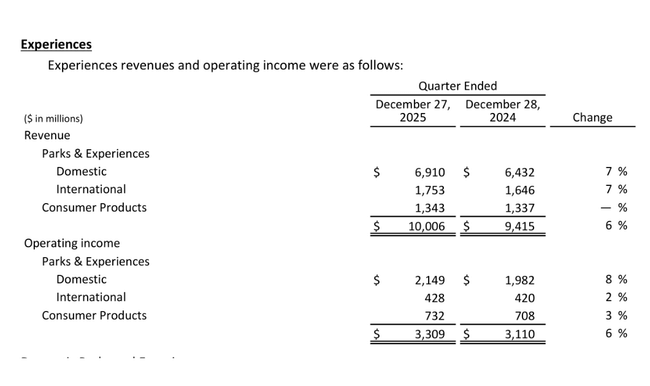

Experiențele rămân cel mai puternic pilon. Segmentul a obținut venituri trimestriale record de 10,0 miliarde de dolari și un profit operațional de 3,3 miliarde de dolari. Home Parks a înregistrat o creștere a prezenței de 1%, iar cheltuielile pe cap de locuitor au crescut cu 4%, confirmând puterea de stabilire a prețurilor a brandului chiar și într-un mediu macroeconomic mai dificil.

Comentariul directorului general

Robert A. Iger a evaluat pozitiv începutul anului fiscal, subliniind în special capacitatea Disney de a genera valoare în întregul ecosistem al mărcii sale. El a subliniat un box office excepțional de puternic în anul calendaristic 2025, cu mai multe titluri clasate printre succesele de miliarde de dolari, și faptul că aceste francize generează venituri secundare în parcuri, merchandising și streaming.

Iger a sugerat, de asemenea, că ultimii trei ani de restructurare și de gestionare mai disciplinată a costurilor încep să se vadă, în special în streaming. El a declarat că Disney este acum mai bine pregătită să gestioneze afacerea cu un orizont pe termen lung, deși fluctuațiile pe termen scurt în unele segmente rămân o realitate.

Perspective

Perspectivele conducerii sunt considerabil mai optimiste decât rezultatele din primul trimestru. Pentru Q2 FY2026, Disney se așteaptă ca profitul operațional al segmentului Entertainment să fie comparabil cu cel de anul trecut, SVOD urmând să obțină un profit operațional de aproximativ 500 de milioane de dolari, o îmbunătățire de aproximativ 200 de milioane de dolari față de anul trecut.

Se așteaptă ca Sports să se confrunte cu o scădere a profitului operațional de aproximativ 100 de milioane de dolari în al doilea trimestru, din cauza costurilor mai mari cu drepturile, în timp ce Experiences ar trebui să înregistreze o creștere modestă a profitabilității, în ciuda vânturilor contrare cauzate de scăderea prezenței internaționale și a costurilor noilor proiecte.

Ghidul pentru întregul an fiscal 2026 este construit pentru accelerarea în a doua jumătate. Disney se așteaptă la o creștere de două cifre a profitului operațional al segmentului Divertisment, la o marjă SVOD de aproximativ 10%, la o creștere de o singură cifră a profitabilității în Sport și la o creștere de o singură cifră în Experiențe. EPS ajustat este de așteptat să crească la o rată de două cifre de la an la an, iar fluxul de numerar operațional este de așteptat să ajungă la aproximativ 19 miliarde de dolari. De asemenea, conducerea confirmă un plan de răscumpărare de acțiuni în valoare de 7 miliarde de dolari.

Rezultate pe termen lung

O privire asupra ultimilor patru ani fiscali arată o răsturnare semnificativă a profitabilității companiei. Veniturile au crescut de la 82,7 miliarde de dolari în anul fiscal 2022 la 94,4 miliarde de dolari în 2025, cu rate de creștere stabilizate în jurul a 3-7% anual.

Și mai izbitoare este evoluția profitului operațional, care a crescut de la 6,8 miliarde de dolari în 2022 la 13,8 miliarde de dolari în 2025. Venitul net a înregistrat un salt în creștere, trecând de la 3,1 miliarde de dolari în 2022 la 12,4 miliarde de dolari în 2025. EPS a crescut de la 1,73 dolari la 6,88 dolari în aceeași perioadă, arătând în mod clar revenirea pârghiei operaționale după o perioadă de pandemie și restructurare.

Compania a suferit o volatilitate semnificativă în ultimii ani, reflectând o combinație de schimbări structurale în sectorul media și factori ciclici asociați cu revenirea divertismentului fizic. În timp ce creșterea veniturilor și a rentabilității în 2022 și 2023 a fost atenuată de presiunile ridicate asupra costurilor de conținut, de restructurarea activităților media și de monetizarea mai slabă a streaming-ului, segmentele cheie au început treptat să dea semne de stabilizare. În special, revenirea treptată a prezenței și a puterii de stabilire a prețurilor în parcurile tematice a fost un factor pozitiv semnificativ, deoarece acestea au revenit de la minimele ciclice la o rentabilitate peste medie și au început să își recapete rolul de generator major de numerar. Această schimbare a permis companiei să compenseze parțial performanțele mai slabe ale activităților sale media tradiționale și să pregătească terenul pentru o nouă creștere a profitului operațional.

Pe de altă parte, însă, evoluția rentabilității a rămas neuniformă, deoarece creșterea vânzărilor nu a fost întotdeauna însoțită de o îmbunătățire corespunzătoare a marjelor. Creșterea investițiilor în conținut, marketing și tehnologie, împreună cu presiunea exercitată asupra drepturilor sportive și cu o piață publicitară volatilă, au condus la un efect de levier operațional limitat în unii ani. Prin urmare, venitul net și câștigul pe acțiune au fluctuat nu numai ca răspuns la performanța operațională, ci și din cauza elementelor excepționale, a efectelor fiscale și a modificărilor structurii capitalului. În general, evoluția pe termen lung poate fi caracterizată ca o tranziție de la o fază de restructurare și investiții la o fază de stabilizare treptată, întrebarea cheie pentru anii următori fiind dacă vânzările în creștere și cererea puternică pot fi traduse într-o creștere durabilă a marjelor și a fluxului de numerar liber.

Noutăți

Printre schimbările structurale cheie se numără consolidarea Hulu Live TV cu Fubo, unde Disney deține o participație de 70%, și formarea unei societăți mixte indiene cu Reliance Group, unde Disney deține o participație de 37%. Aceste mișcări reduc intensitatea capitalului și volatilitatea în regiunile și segmentele cu randament redus.

În același timp, compania continuă să își extindă parcurile tematice, inclusiv investițiile în Disneyland Paris și dezvoltarea segmentului de croaziere, ceea ce ar trebui să consolideze Experiences ca element-cheie de stabilizare a portofoliului general.

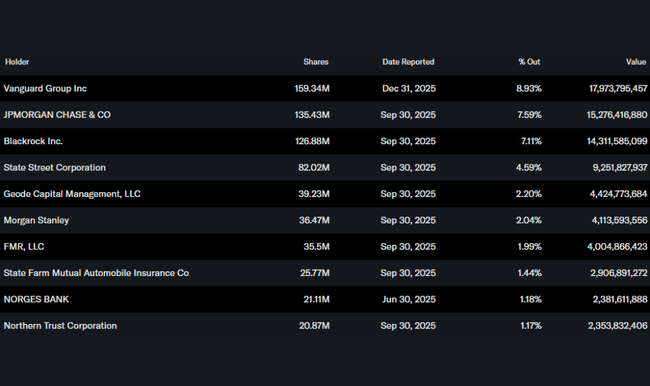

Structura acționariatului

Acțiunile Disney sunt deținute în proporție de peste 75% de investitori instituționali. Cele mai mari participații sunt deținute de Vanguard, JPMorgan Chase, BlackRock și State Street, subliniind caracterul companiei de titlu instituțional pe termen lung, cu accent pe stabilitate și rentabilitatea capitalului.

Așteptările analiștilor

Analiștii consideră că rezultatele din primul trimestru reprezintă mai degrabă o oscilație temporară decât o schimbare pe termen lung. Marile case de investiții, în special, evidențiază îmbunătățirea rapidă a economiei de streaming și reziliența segmentului Experiences. Consensus se așteaptă ca principalul catalizator pentru acțiuni să fie a doua jumătate a anului fiscal 2026, când ar trebui să fie evidente creșterea câștigurilor cu două cifre și generarea puternică de numerar.