Rezultatele din trimestrul al patrulea arată o transformare profundă a Palantir. Compania se îndepărtează rapid de imaginea unui furnizor specializat pentru sectorul guvernamental și se afirmă ca un jucător central în adoptarea comercială a inteligenței artificiale în SUA. Ritmul de creștere al veniturilor, combinat cu profitabilitatea record, indică o etapă de monetizare matură.

Totuși, așteptările sunt acum extrem de ridicate. Intrarea în 2026 vine cu un nivel de evaluare care nu tolerează încetiniri. De aceea, aceste rezultate sunt importante nu doar ca performanță punctuală, ci ca semnal privind capacitatea companiei de a susține pe termen lung creșterea și eficiența operațională.

Cum a fost ultimul trimestru?

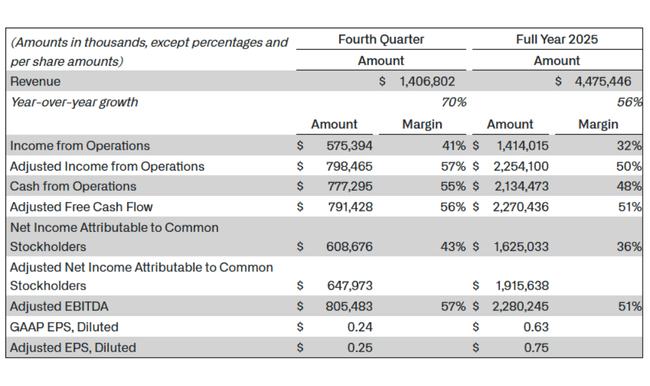

Cel de-al patrulea trimestru al anului 2025 a fost excepțional din perspectiva Palantir $PLTR din punct de vedere al aproape tuturor parametrilor cheie. Veniturile au fost de 1,41 miliarde de dolari, reprezentând o creștere anuală de 70 % și o accelerare trimestrială de 19 %. Această creștere nu a fost determinată de o comandă unică, ci de o cerere pe scară largă, în special pe piața din SUA, unde Palantir devine standardul de facto pentru implementarea inteligenței artificiale în procesele operaționale din lumea reală.

Veniturile din SUA au crescut cu 93% de la an la an, ajungând la 1,08 miliarde de dolari, partea comercială a afacerii din SUA explodând la o rată de 137% pentru a ajunge la 507 milioane de dolari. Contractele guvernamentale din SUA au crescut mai lent, dar încă foarte puternic, cu o creștere specifică de 66% până la 570 de milioane de dolari. În mod important, creșterea nu este doar volumetrică, ci și structurală - Palantir a atribuit 180 de contracte în valoare de peste 1 milion de dolari în cursul trimestrului, 61 dintre aceste contracte depășind 10 milioane de dolari. Valoarea totală a contractelor încheiate a atins un record de 4,26 miliarde de dolari, o creștere de 138% față de anul precedent.

Profitabilitatea companiei a crescut literalmente în acest trimestru. Profitul operațional GAAP a fost de 575 de milioane de dolari, echivalent cu o marjă operațională de 41%. Pe o bază ajustată, profitul operațional a fost de 798 de milioane de dolari, iar marja operațională a fost de 57%, niveluri pe care Palantir nu le-a atins niciodată în istorie. Venitul net GAAP a fost de 609 milioane de dolari, o marjă netă de 43%, iar câștigul ajustat pe acțiune a fost de 0,25 dolari.

Fluxul de numerar confirmă faptul că aceasta nu este o iluzie contabilă. Fluxul de numerar operațional în trimestru a fost de 777 de milioane de dolari, o marjă de 55%, iar fluxul de numerar liber ajustat a fost de 791 de milioane de dolari. Compania a încheiat anul cu 7,2 miliarde de dolari în numerar și obligațiuni pe termen scurt ale Trezoreriei SUA, fără presiune de finanțare și cu un spațiu semnificativ pentru expansiune ulterioară.

Perspectivele și comentariile directorului general

CEO-ul Alex Karp nu și-a ascuns încrederea în comentariile sale și a interpretat rezultatele ca o confirmare a strategiei unice a companiei. El a subliniat faptul că Palantir se concentrează în mod conștient exclusiv pe monetizarea avantajului operațional permis de progresele rapide ale modelelor de inteligență artificială și s-a referit la această tendință ca la "cunoașterea mărfurilor" - o stare în care capacitățile de inteligență artificială devin disponibile pe scară largă, dar valoarea reală este creată doar prin integrarea acestora în procesele din lumea reală.

Perspectivele pentru 2026 sunt extrem de agresive. Compania se așteaptă la venituri anuale între 7,18 și 7,20 miliarde de dolari, ceea ce implică o creștere de la an la an de aproximativ 61%. Se așteaptă ca vânzările comerciale din SUA să depășească 3,14 miliarde de dolari, ceea ce implică o creștere de cel puțin 115%. Profitul operațional ajustat ar trebui să se situeze între 4,13 și 4,14 miliarde de dolari, iar fluxul de numerar liber ar trebui să ajungă între 3,9 și 4,1 miliarde de dolari. În plus, conducerea se așteaptă la profit operațional GAAP și venit net în fiecare trimestru din 2026.

Rezultate pe termen lung și dezvoltarea afacerilor

O privire asupra cifrelor pe termen lung arată că explozia actuală nu este întâmplătoare. Veniturile Palantir au crescut de la 1,54 miliarde de dolari în 2021 la 1,91 miliarde de dolari în 2022, 2,23 miliarde de dolari în 2023 și 2,87 miliarde de dolari în 2024. Deși rata de creștere a variat de la an la an, punctul de cotitură cheie a fost profitabilitatea.

În timp ce în 2021 și 2022 compania a generat pierderi operaționale semnificative și profitul net a fost adânc în roșu, 2023 a marcat prima stabilizare și 2024 a adus deja un profit net de 462 de milioane de dolari. Profitul operațional s-a mai mult decât triplat între 2023 și 2024, iar EBITDA a trecut în teritoriu pozitiv, cu un impuls puternic de creștere. Această schimbare este rezultatul unei combinații de contracte medii mai mari, venituri recurente și îmbunătățiri dramatice ale eficienței operaționale.

În același timp, este important să menționăm partea negativă a evoluției pe termen lung - diluarea acționarilor. Numărul mediu de acțiuni în circulație a crescut cu o rată de 4-7% pe an în ultimii ani, atenuând parțial creșterea câștigurilor pe acțiune. Cu toate acestea, nivelul actual de rentabilitate începe să anuleze acest efect, EPS crescând semnificativ mai rapid decât numărul de acțiuni în 2024 și 2025.

Structura acționariatului

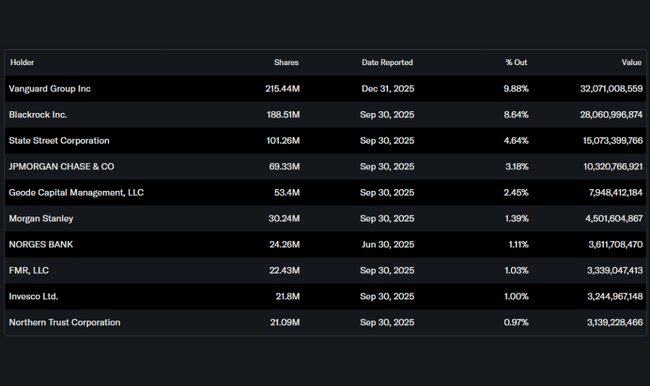

Structura acționariatului rămâne puternic instituțională, instituțiile deținând aproximativ 60% din acțiuni. Cei mai mari acționari sunt Vanguard, BlackRock și State Street, urmați de JPMorgan și mai mulți alți mari administratori de active. Deținerile din interior depășesc 3,5%, ceea ce, pentru o firmă de tehnologie de această dimensiune, reprezintă totuși o aliniere relativ semnificativă a intereselor conducerii cu cele ale acționarilor.

Așteptări ale analiștilor

Consensul analiștilor (sentimentul general): Prețul țintă mediu pe 12 luni pentru acțiunile Palantir este de aproximativ 189$-192$, ceea ce implică un potențial de creștere de aproximativ ~28-30%.

Recomandare specifică băncii: Bank of America a crescut prețul țintă al PLTR de la 215$ la 255$ și a menținut ratingul Buy pentru acțiune, având în vedere creșterea puternică a segmentului și perspectiva veniturilor pentru 2026.