Trimestrul al patrulea a confirmat că transformarea AMD către platforme AI și de înaltă performanță începe să se vadă clar în rezultate financiare. Creșterea puternică a veniturilor a fost susținută de procesoarele EPYC pentru servere, de segmentul Ryzen și de extinderea rapidă a platformelor Instinct în centrele de date.

Totuși, privirea pieței se mută spre începutul lui 2026. Prognoza pentru primul trimestru sugerează un ritm mai prudent, influențat de presiuni asupra marjelor și de dependența parțială de piața chineză pentru GPU. Comentariile conducerii indică un impuls solid, dar investitorii vor aștepta dovezi că acest moment poate fi menținut fără compromisuri structurale.

Rezultate trimestriale

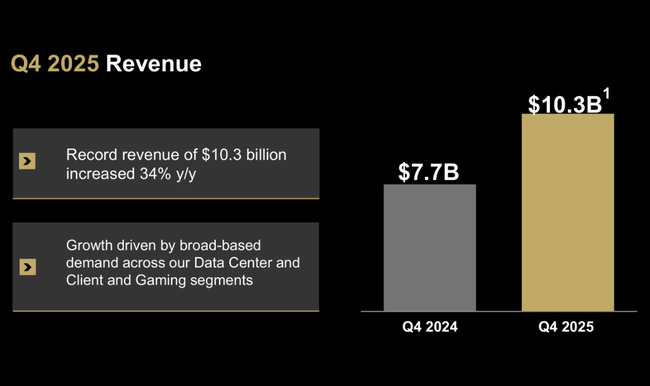

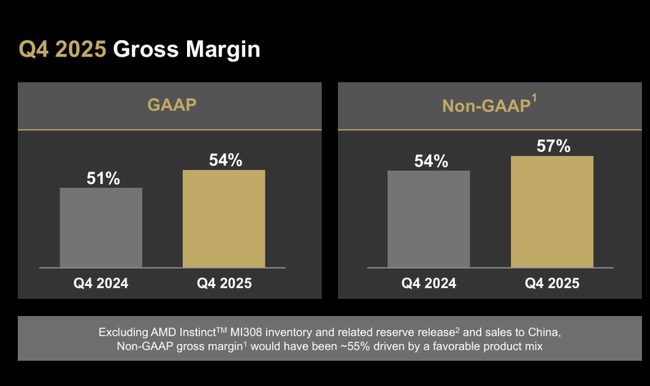

Pentru T4 2025, AMD $AMD a obținut venituri de 10,27 miliarde de dolari, în creștere cu 34% față de anul precedent și o cifră trimestrială mai mare decât cele 9,25 miliarde de dolari din T3 2025. Marja brută a crescut la 54%, față de 51% în T4 2024 și un T3 2025 relativ puternic, care a înregistrat o îmbunătățire de 3 puncte procentuale. Acest lucru arată că societatea reușește să mărească producția și să îmbunătățească mixul de produse, în ciuda creșterii concurenței.

Profitabilitatea a crescut și mai puternic. Venitul operațional GAAP a ajuns la 1,75 miliarde de dolari, în creștere cu 101% față de anul precedent, iar marja operațională a trecut de la 11% la 17%. Venitul net a crescut de peste trei ori, ajungând la 1,51 miliarde de dolari, oferind un EPS de 0,92 dolari, +217% față de anul precedent. Pe o bază non-GAAP, care elimină unele elemente excepționale și componente volatile, rezultatele au fost și mai puternice: profit operațional de 2,85 miliarde de dolari(+41% față de anul precedent) și EPS record de 1,53 dolari, în creștere cu 40%.

Pe segmente, divizia Data Center a fost cea mai dinamică, generând venituri de 5,4 miliarde de dolari în T4 (+39% YoY), datorită implementării în creștere a procesoarelor de server EPYC și a GPU-urilor Instinct pentru sarcini de lucru AI. Segmentul Client & Gaming a înregistrat o creștere de 37%, ajungând la 3,9 miliarde USD, doar divizia Client fiind lider, cu o creștere a veniturilor de +34%, datorită cererii puternice pentru procesoarele Ryzen și câștigării parțiale a cotei de piață. Divizia Embedded a înregistrat doar o creștere modestă (+3%), un rezultat solid având în vedere ciclul de comenzi pe termen lung și efectele sezoniere.

În plus, AMD a beneficiat de un efect unic al reluării stocurilor Instinct MI308 de aproximativ 360 de milioane de dolari în trimestru, care a avut un impact pozitiv asupra marjei brute - fără aceasta, marja brută non-GAAP ar fi fost de aproximativ 55%.

Perspective și poziționare pentru 2026

Conducerea, condusă de Dr. Lisa Su, rămâne optimistă cu privire la evoluțiile viitoare. Pentru T1 2026, AMD se așteaptă la venituri de aproximativ 9,8 miliarde de dolari ± 300 de milioane de dolari, ceea ce ar implica o creștere de la an la an de aproximativ 32%, deși ar exista o scădere sezonieră mai slabă între trimestre. Marja brută non-GAAP se așteaptă să fie de aproximativ 55%, confirmând stabilitatea structurii marjelor chiar și fără efectele unice din T4.

Comentariul directorului general cu privire la rezultate

Comentariul conducerii a avut un ton semnificativ optimist, dar, în același timp, nu a oferit un nou catalizator pe termen scurt, pe care piața îl aștepta după o creștere puternică. Lisa Su a numit anul 2025 "definitoriu" datorită veniturilor și profitabilității record și a evidențiat adoptarea accelerată a procesoarelor EPYC și scalarea rapidă a activității de centre de date AI. Ea a subliniat în mod repetat potențialul pe termen lung al platformelor AI și cererea puternică pe toate segmentele, în special în centrele de date.

Cu toate acestea, din perspectiva pieței, este esențial faptul că managementul nu a mărit perspectivele pe termen scurt. În schimb, a confirmat scăderea secvențială a veniturilor în T1 2026 (~-5% q/q) și a subliniat sezonalitatea și constrângerile de reglementare în ceea ce privește exporturile către China. În ciuda faptului că conducerea a vorbit despre "o dinamică puternică până în 2026", pentru investitorii concentrați pe trimestrele următoare, aceasta a fost mai mult confirmarea unei povești familiare, nu accelerarea acesteia.

Rezultate pe termen lung

Rezultatele pe termen lung ale AMD arată o tendință clară de transformare de la un producător tradițional de semiconductori într-o afacere de înaltă performanță și accelerată de IA. Între 2021 și 2025, veniturile vor suferi o transformare dramatică: de la 16,4 miliarde de dolari în 2021 la un record de 34,6 miliarde de dolari în 2025, ceea ce corespunde unei creșteri medii anuale de peste 20%. Cea mai rapidă creștere a fost observată în ultimii doi ani, când cererea de soluții pentru centre de date și AI a devenit un motor cheie.

Profitul brut a crescut de la 7,9 miliarde de dolari la peste 18 miliarde de dolari pe o bază non-GAAP în aceeași perioadă, deși a existat o scădere de un punct procentual a marjei brute non-GAAP în 2025 din cauza schimbărilor în mixul de produse și a factorilor excepționali (de exemplu, restricțiile de export pentru anumite produse GPU în China). Cheltuielile de exploatare au crescut mai puțin rapid decât vânzările, ceea ce a permis profitului de exploatare să crească semnificativ de la câteva sute de milioane în 2023 la peste 7,7 miliarde de dolari în 2025 pe o bază non-GAAP.

Profitul și fluxul de numerar au crescut și mai dinamic. Venitul net GAAP a crescut de la 854 de milioane de dolari în 2023 la peste 4,3 miliarde de dolari în 2025, iar EPS a crescut de la ~ 0,53 dolari la ~ 2,65 dolari în același orizont. Astfel, pe termen lung, AMD rezistă recesiunilor ciclice și își demonstrează capacitatea de a transforma cota de piață și cererea de tehnologie direct în rezultate.

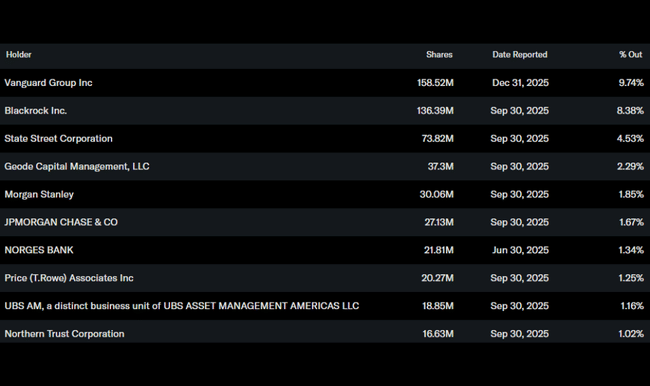

Structura acționariatului

Majoritatea acțiunilor sunt deținute de instituții (~70%), printre cei mai mari deținători numărându-se administratorii tradiționali de active, cum ar fi Vanguard (~9,7%), BlackRock (~8,4%) și State Street (~4,5%). Deținerea redusă de insider (doar ~0,44%) este în concordanță cu baza largă de distribuție instituțională, iar profilul de risc al acțiunilor reflectă în primul rând dinamica pieței și așteptările tehnologice, mai degrabă decât comportamentul semnificativ al conducerii pe termen scurt.

Așteptările analiștilor și reacția Wall Street

În urma publicării rezultatelor, consensul analiștilor nu s-a deteriorat fundamental, dar sentimentul s-a schimbat într-o direcție mai prudentă din cauza perspectivelor. Analiștii au apreciat trimestrul patru record și marjele excepționale din segmentul AI, dar au avertizat, de asemenea, că orientările pentru primul trimestru implică o încetinire a ratelor de creștere, ceea ce crește riscul unei corecții pe termen scurt după creșterea puternică a acțiunilor.

De exemplu, analiștii Morgan Stanley au declarat după rezultate că AMD rămâne un câștigător pe termen lung pentru infrastructura AI, dar acțiunile ar putea "suferi din cauza absenței unei surprize pozitive în ghidare" în trimestrele următoare.