Anul 2025 a arătat capacitatea Novo Nordisk de a menține un ritm ridicat al vânzărilor în termeni de volum, chiar și într-un context mai dificil. Cererea pentru tratamentele de obezitate și diabet rămâne puternică, însă impactul presiunilor de preț și al reglementărilor, în special în SUA, începe să se reflecte mai clar în rezultate.

Atenția investitorilor se mută spre echilibru. Cât de repede pot volumele să compenseze scăderea prețurilor? Poate Wegovy oral să extindă piața? Și cât de bine este poziționată compania în fața unei concurențe tot mai agresive? 2025 confirmă poziția solidă a Novo, dar pregătește un 2026 mai exigent din perspectiva profitabilității.

Cum a fost anul 2025?

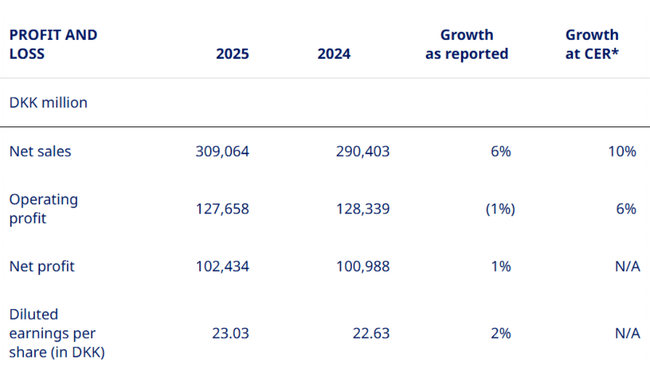

Pentru întregul an 2025, vânzările au fost de aproximativ 44,8 miliarde USD, ceea ce corespunde unei creșteri de la an la an de 6 % și, respectiv, 10 % la rate de schimb constante. Diferența dintre aceste două cifre este importantă - coroana daneză mai puternică a diminuat creșterea raportată, în timp ce cererea reală a rămas robustă.

Profitul operațional a fost de aproximativ 18,5 miliarde USD, în scădere cu 1% față de anul precedent în moneda raportată, dar în creștere cu 6% după ajustarea la efectele valutare. Principalul factor negativ a fost reprezentat de costurile unice de transformare de aproximativ 1,2 miliarde USD, fără de care profitul operațional ar fi crescut la o rată de două cifre chiar și în moneda raportată. Ca urmare, în ciuda presiunii, marja operațională a rămas foarte ridicată, la aproximativ 41%, ceea ce continuă să facă din Novo Nordisk una dintre cele mai profitabile companii farmaceutice din lume.

Profitul net a fost de aproximativ 14,8 miliarde USD, în creștere cu aproximativ 1% față de anul precedent, în timp ce profitul pe acțiune (EPS) a crescut cu 2%, la aproximativ 3,34 USD. Profitabilitatea a rămas astfel stabilă, dar este clar că rata de creștere a câștigurilor a rămas semnificativ în urma ratei de creștere a veniturilor - exact semnalul la care piața este sensibilă.

În ceea ce privește segmentele, creșterea a fost determinată în principal de tratamentul obezității, unde vânzările au crescut cu 26%, datorită expansiunii globale continue a Wegova. Tratamentul diabetului cu GLP-1 a crescut la o rată cu o singură cifră, confirmând saturarea treptată a piețelor tradiționale. Bolile rare au adăugat un procent solid de 5%, acționând ca un stabilizator al portofoliului.

Comentariul directorului general

Comentând rezultatele, Mike Doustdar a recunoscut deschis că 2025 a fost un an dificil pentru companie în ceea ce privește mediul de stabilire a prețurilor, în special în SUA, unde ajustările de preț, acordurile cu națiunile cele mai favorizate și expirarea iminentă a brevetelor în unele regiuni internaționale au un impact asupra rezultatelor.

Cu toate acestea, el a subliniat, de asemenea, că societatea a fost foarte încurajată de adoptarea rapidă a Wegova oral în SUA, unde numărul de rețete săptămânale a ajuns la aproximativ 50 000 în câteva săptămâni de la lansare. Conducerea, a spus el, rămâne încrezătoare că combinația de noi forme farmaceutice, doze mai mari și o nouă generație de molecule îi va permite să crească numărul de pacienți și volumele globale pe termen lung, chiar dacă mediul prețurilor rămâne sub presiune.

Perspective pentru 2026

Perspectivele reprezintă un motiv major pentru care investitorii sunt prudenți. Creșterea veniturilor ajustate (excluzând impactul inversării rezervei unice în programul 340B) este estimată să fie de -5% până la -13% în 2026 la valute constante. În moneda raportată, se preconizează că creșterea va fi cu aproximativ 3 puncte procentuale mai mică, ceea ce implică o creștere globală foarte slabă sau negativă.

În mod similar, se preconizează că profitul operațional ajustat va scădea între -5% și -13% la CER. Din punct de vedere pozitiv, eliberarea planificată a rezervelor de aproximativ 4,2 miliarde USD în cadrul programului 340B din SUA va îmbunătăți atât veniturile, cât și profitul pe termen scurt, dar acesta este un efect contabil unic, nu o îmbunătățire structurală.

În același timp, conducerea se așteaptă ca piața globală a GLP-1 să continue să crească rapid, iar Novo Nordisk intenționează să profite de această creștere cu Wegova oral, doze mai mari de formă injectabilă și creșterea treptată a CagriSem.

Rezultate pe termen lung

Între 2021 și 2024, veniturile Novo Nordisk au crescut de la aproximativ 20,4 miliarde USD la 42,1 miliarde USD, mai mult decât dublându-se în patru ani. Această creștere a fost determinată aproape în întregime de o explozie a cererii de medicamente GLP-1, în special în domeniul obezității, unde societatea și-a stabilit o poziție practic dominantă.

Profitul operațional a crescut de la aproximativ 8,5 miliarde USD la 18,6 miliarde USD în aceeași perioadă, cu marje de peste 40% pe termen lung. Acest lucru demonstrează puterea extraordinară de stabilire a prețurilor a companiei în anii anteriori. Acesta este motivul pentru care încetinirea actuală este privită cu atâta sensibilitate - investitorii sunt obișnuiți cu o combinație de creștere ridicată și marje extreme care este din ce în ce mai dificil de susținut.

Profitul pe acțiune între 2021 și 2024 a crescut de la aproximativ 1,50 $ la 3,30 $, creșterea fiind susținută nu numai de performanța operațională, ci și de reducerea sistematică a numărului de acțiuni. Această tendință continuă în prezent, deși rata de creștere a EPS încetinește în mod clar.

Noutăți

Cel mai important eveniment este aprobarea și lansarea Wegova oral în SUA, care poate schimba structura pieței de tratament al obezității pe termen lung. În plus, compania a finalizat cu succes un studiu de fază 3 cu CagriSema în diabet și a depus la FDA o doză mai mare de semaglutid 7,2 mg, extinzând ofertele viitoare.

Rezultatele fazei 2 cu zenagamtide au fost, de asemenea, de interes în domeniul cercetării, arătând reduceri semnificative ale greutății și HbA1c, confirmând potențialul următoarei generații de molecule.

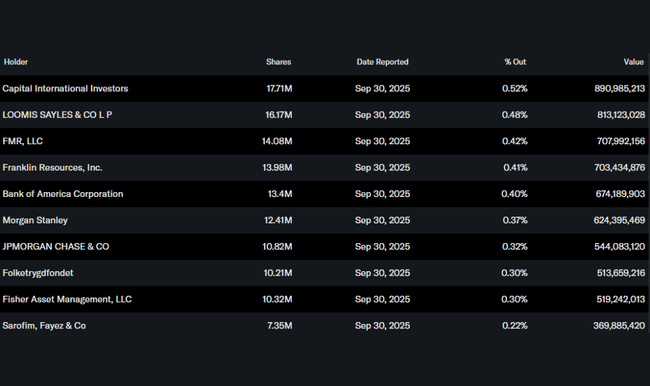

Structura acționariatului

Structura acționariatului rămâne stabilă și puternic instituțională, cu investitori pe termen lung precum Capital International Investors, FMR și Franklin Resources dominanți. Acest lucru sugerează încrederea pe termen lung în investiție, în ciuda fluctuațiilor pe termen scurt.

Așteptările analiștilor

Analiștii de la principalele bănci sunt de acord că Novo Nordisk rămâne un câștigător structural pe piața obezității, dar avertizează asupra presiunii asupra evaluării din cauza unei perspective mai slabe pentru 2026. De exemplu, analiștii Goldman Sachs au declarat după rezultate că firma are încă un portofoliu unic și un potențial de volum, dar se așteaptă la o volatilitate mai mare și la o creștere mai lentă a veniturilor pe termen scurt. Prețurile țintă sunt în mare parte peste nivelurile actuale, dar cu un accent pe termen lung.