Qualcomm a intrat în anul fiscal 2026 cu cifre puternice de venituri și un semnal clar al unei transformări structurale a afacerii către automobile, IoT și centre de date. Vânzările trimestriale record confirmă faptul că diversificarea dincolo de smartphone-uri se îndreaptă în direcția corectă și că cererea de cipuri puternice de "inteligență artificială fizică" rămâne robustă chiar și într-un mediu macroeconomic mai puțin favorabil.

În același timp, totuși, rezultatele dezvăluie o parte mai slabă a poveștii de investiții - profitabilitatea. Deși EPS non-GAAP a crescut ușor de la an la an, venitul net și EPS GAAP au scăzut, iar perspectivele pentru trimestrul următor anticipează o scădere vizibilă a câștigurilor din cauza constrângerilor de memorie din lanțul de aprovizionare al smartphone-urilor. Astfel, piața a primit o combinație de cifre principale puternice și o perspectivă prudentă, ceea ce duce de obicei la o reacție agitată a acțiunilor.

Cum a fost ultimul trimestru?

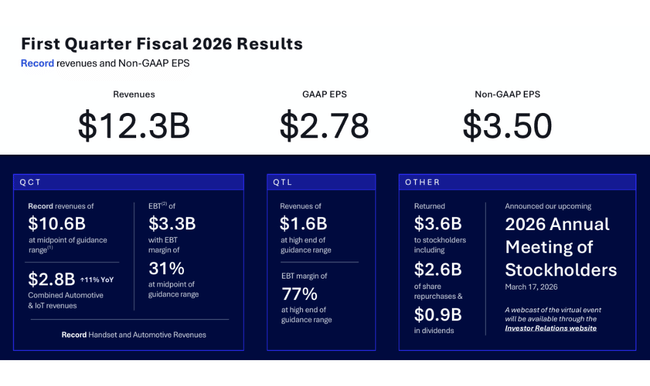

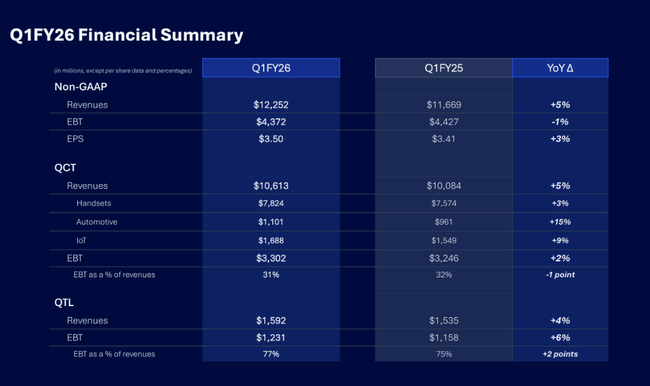

Qualcomm a înregistrat venituri record de 12,25 miliarde de dolari în primul trimestru fiscal al anului 2026, în creștere cu 5% față de anul precedent. La suprafață, acesta este un rezultat solid, dar structura creșterii este mai importantă decât cifra în sine. În timp ce veniturile au crescut, venitul net GAAP a scăzut cu 6% la 3,0 miliarde de dolari, iar EPS GAAP a scăzut de la 2,83 la 2,78 dolari. Perspectiva non-GAAP este puțin mai favorabilă - EPS ajustat a crescut cu 3%, ajungând la 3,50 $, ceea ce sugerează că presiunea asupra profitabilității este în mare parte legată de elemente excepționale și de structura costurilor.

Segmentul QCT rămâne un motor cheie de creștere, generând venituri de 10,6 miliarde de dolari, sau aproximativ 87% din veniturile totale ale companiei. QCT a crescut cu 5% de la an la an, în timp ce profitabilitatea segmentului a rămas puternică, cu marje EBT QCT de aproximativ 31%. Sectorul tradițional al telefoanelor mobile a înregistrat o creștere de numai 3%, confirmând faptul că smartphone-urile nu mai sunt un motor de creștere, ci mai degrabă o sursă stabilă de flux de numerar.

Pe de altă parte, segmentul auto a furnizat o surpriză pozitivă semnificativă, cu vânzări în creștere cu 15% la 1,1 miliarde USD, marcând al doilea trimestru consecutiv în care Qualcomm a depășit pragul de 1 miliard USD. Activitatea IoT a crescut cu 9% la 1,69 miliarde USD, confirmând că aplicațiile industriale și integrate încep să joace un rol din ce în ce mai important. Divizia de licențiere a QTL a crescut mai rapid decât QCT, cu 6%, iar marja sa EBT s-a îmbunătățit și mai mult, ajungând la 77%, stabilizând profitabilitatea generală a grupului.

Un semnal semnificativ al disciplinei de capital este returnarea de numerar către acționari. Qualcomm a returnat investitorilor 3,6 miliarde de dolari numai în acest trimestru, inclusiv 2,6 miliarde de dolari în răscumpărări și aproape 1 miliard de dolari în dividende, subliniind poziția puternică a fluxului de numerar al companiei.

Comentariile directorului general

Comentariile luiCristiano Amon au evidențiat faptul că Qualcomm se confruntă cu un impuls în creștere în domeniile personal, industrial și "IA fizică". Acesta a declarat că rezultatele sunt o dovadă a faptului că strategia de diversificare dincolo de smartphone-uri funcționează, în special cu o tracțiune puternică în rândul clienților din sectorul auto și al aplicațiilor industriale. Cu toate acestea, el a subliniat, de asemenea, în mod deschis, problemele pe termen scurt din segmentul telefoanelor mobile, unde constrângerile legate de memorie și presiunile aferente asupra prețurilor frânează cererea din partea unor producători de dispozitive.

Achiziția Alphawave Semi este, de asemenea, o mișcare strategică importantă, pe care Amon a numit-o o accelerare a expansiunii Qualcomm în spațiul centrelor de date. Acesta este un indiciu clar din partea conducerii că societatea dorește să fie relevantă pe termen lung în stratul de infrastructură AI, nu doar pe partea de dispozitive finale.

Perspective

Perspectivele pentru al doilea trimestru fiscal din 2026 sunt prudente și reprezintă o sursă majoră de nervozitate pentru investitori. Qualcomm se așteaptă la venituri în intervalul 10,2-11,0 miliarde de dolari, o scădere secvențială față de trimestrul I record. QCT este de așteptat să fie în intervalul 8,8-9,4 miliarde de dolari, în timp ce QTL este de așteptat să adauge 1,2-1,4 miliarde de dolari.

Profitabilitatea este de așteptat să scadă semnificativ pe termen scurt. Se preconizează că EPS non-GAAP se va situa doar în intervalul 2,45-2,65 USD, cu mult sub nivelul de 3,50 USD din primul trimestru. Conducerea afirmă în mod explicit că această scădere se datorează constrângerilor de memorie din lanțul de aprovizionare cu smartphone-uri și ajustărilor de preț și volum aferente la clienții cheie. Pe de altă parte, Qualcomm confirmă că obiectivele pe termen lung până în anul fiscal 2029 rămân neschimbate, sugerând că managementul consideră slăbiciunea actuală ca fiind temporară.

Rezultate pe termen lung

O privire asupra ultimilor patru ani fiscali arată că Qualcomm trece printr-o perioadă ciclică semnificativă, dar, în același timp, este capabilă să restabilească rapid creșterea. După un an record în 2022, când veniturile au atins aproximativ 44,2 miliarde de dolari, a urmat o scădere bruscă la 35,8 miliarde de dolari în 2023, determinată de o scădere globală a cererii de produse electronice de consum și de o corecție a stocurilor din segmentul telefoanelor.

Anul 2024 a marcat un reviriment, vânzările crescând la 39,0 miliarde USD, iar în 2025 Qualcomm a accelerat din nou creșterea până la 44,3 miliarde USD, o revenire aproape de maximele istorice. Este important de remarcat faptul că creșterea nu mai este determinată doar de smartphone-uri, ci din ce în ce mai mult de automobile și IoT, care sunt mai puțin ciclice și au o vizibilitate mai lungă a contractelor.

Profitabilitatea este mai volatilă. Profitul net în 2025 a scăzut la 5,5 miliarde de dolari, în scădere semnificativă de la 10,1 miliarde de dolari în 2024. Cu toate acestea, această scădere se datorează în mare parte creșterii extreme a sarcinii fiscale, nu prăbușirii activității operaționale. În schimb, profitul operațional a crescut cu 23%, ajungând la 12,4 miliarde USD în 2025, confirmând că activitatea de bază rămâne puternică.

Scăderea continuă a numărului de acțiuni în circulație este, de asemenea, o tendință pozitivă pe termen lung, susținând EPS în anii de creștere și atenuând declinul acestuia în anii mai săraci. EBITDA a crescut la 14,9 miliarde USD în 2025, indicând o generare solidă de fluxuri de numerar chiar și într-un an fiscal mai puțin favorabil.

Noutăți

Cea mai importantă știre strategică a trimestrului a fost finalizarea achiziției Alphawave Semi, care consolidează poziția Qualcomm în interfețele de mare viteză și centrele de date. Această tranzacție se potrivește în mod clar cu eforturile companiei de a-și extinde amprenta în infrastructura AI și de a reduce dependența de ciclul telefoanelor mobile.

Un alt aspect important este performanța record a segmentului auto, unde Qualcomm își consolidează în continuare poziția de furnizor cheie de cipuri pentru infotainment, ADAS și conectivitate. Acest segment este adesea văzut de investitori ca un stabilizator al evaluării pe termen lung.

Structura acționariatului

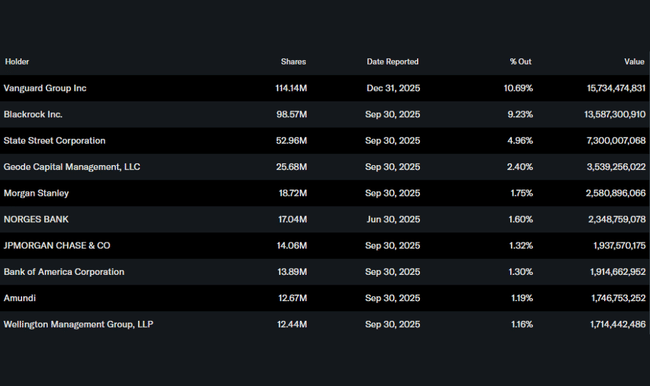

Qualcomm are o bază instituțională foarte stabilă. Aproximativ 82% din acțiuni sunt deținute de investitori instituționali, Vanguard, BlackRock și State Street fiind cei mai mari acționari. Participația redusă a insiderilor confirmă faptul că titlul este deținut în principal de fonduri pe termen lung, ceea ce reduce de obicei volatilitatea extremă, dar implică și sensibilitate la schimbările de perspectivă.

Așteptările analiștilor

Analiștii sunt de acord în evaluarea lor că perspectivele pe termen scurt sunt mai slabe, dar scenariul pe termen lung rămâne atractiv. De exemplu, banca de investiții JPMorgan menține o recomandare Overweight pentru acțiuni, argumentând că presiunea actuală asupra EPS este temporară și că infrastructura auto și AI vor fi piloni cheie de creștere în următorii ani.