Amazon a încheiat trimestrul al patrulea din 2025 într-o formă operațională foarte bună. Creșterea veniturilor, îmbunătățirea marjelor și accelerarea AWS confirmă capacitatea companiei de a genera profit chiar și într-un mediu dificil.

Reacția pieței reflectă însă perspectiva. Managementul indică un ciclu investițional amplu în AI, centre de date și infrastructură, care reduce fluxul de numerar liber pe termen scurt. Investitorii se confruntă astfel cu o dilemă clasică: performanță puternică astăzi versus costuri ridicate pentru creșterea de mâine.

Cum a fost ultimul trimestru?

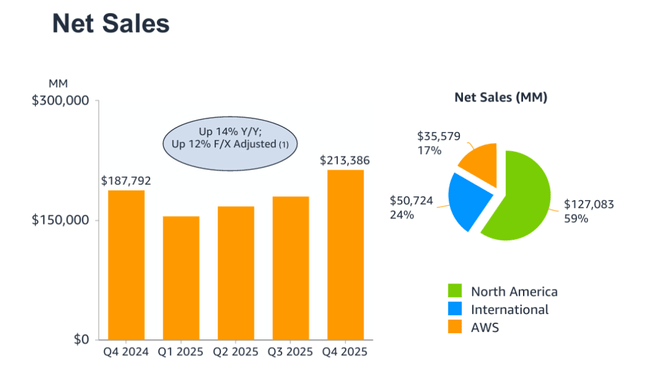

Amazon $AMZN a raportat venituri de 213,4 miliarde de dolari în T4 2025, ceea ce reprezintă o creștere de 14% de la an la an. Ajustată pentru efectele valutare, creșterea a fost tot de 12%, confirmând că cererea rămâne puternică în toate regiunile și segmentele. În America de Nord, vânzările au crescut cu 10%, ajungând la 127,1 miliarde USD, în timp ce segmentul internațional a înregistrat o creștere de 17%, ajungând la 50,7 miliarde USD, cu o creștere de două cifre chiar și după ajustarea la efectele valutare.

Segmentul AWS a fost din nou un motor cheie al rezultatelor, cu venituri care au crescut cu 24% de la an la an, la 35,6 miliarde de dolari. Aceasta este cea mai rapidă rată de creștere din ultimele 13 trimestre și un semnal clar că cererea pentru infrastructura cloud și AI continuă să accelereze. De asemenea, AWS a generat un profit operațional de 12,5 miliarde de dolari, o îmbunătățire semnificativă față de 10,6 miliarde de dolari în urmă cu un an.

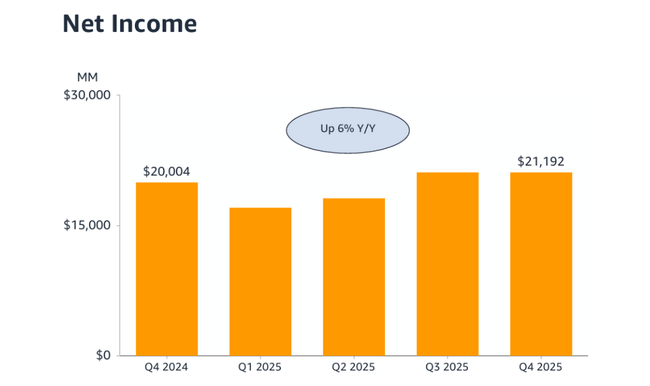

Profitul operațional total al Amazon a ajuns la 25,0 miliarde USD, în creștere de la 21,2 miliarde USD cu un an înainte. Ajustat în funcție de elementele excepționale, acesta ar fi ajuns la 27,4 miliarde USD. Profitul net a crescut la 21,2 miliarde USD, sau 1,95 USD pe acțiune, de la 1,86 USD în T4 2024. Prin urmare, profitabilitatea a crescut în cadrul grupului, în ciuda presiunii asupra comerțului internațional cu amănuntul.

Comentariul directorului general

CEO-ul Andy Jassy a numit trimestrul unul dintre cele mai puternice din istoria companiei și a subliniat că accelerarea creșterii AWS este un rezultat direct al investițiilor sale pe termen lung în inovare. Acesta a afirmat că AWS, publicitatea și comerțul cu amănuntul beneficiază de implementarea rapidă a noilor tehnologii, în special în domeniul IA, al cipurilor personalizate și al automatizării.

O parte crucială a comentariilor sale, cu toate acestea, a fost despre viitor. Jassy a confirmat deschis că Amazon plănuiește cheltuieli de capital de aproximativ 200 de miliarde de dolari în 2026, în principal în infrastructura AI, centre de date, cipurile proprii Trainium și Graviton, robotică și proiectul de satelit Leo. El a spus că acestea sunt investiții cu randamente foarte mari pe termen lung, dar a recunoscut, de asemenea, că acestea vor fi o presiune asupra fluxului de numerar pe termen scurt.

Perspective

Pentru primul trimestru al anului 2026, Amazon se așteaptă la venituri cuprinse între 173,5 miliarde de dolari și 178,5 miliarde de dolari, ceea ce implică o creștere anuală de 11-15%. Profitul operațional se așteaptă să ajungă la 16,5 miliarde de dolari și 21,5 miliarde de dolari, cu punctul mediu al intervalului ușor sub așteptările pieței. Perspectivele includ deja în mod explicit costuri mai mari asociate cu extinderea infrastructurii AI, livrarea rapidă și investițiile în prețuri în retailul internațional.

Această combinație de creștere puternică a veniturilor, dar de presiune asupra marjelor și a fluxului de numerar este principalul motiv pentru reacția negativă a pieței.

Rezultate pe termen lung

O privire asupra ultimilor ani arată o răsturnare structurală semnificativă a profitabilității Amazon. Veniturile au crescut de la 469,8 miliarde de dolari în 2021 la 638,0 miliarde de dolari în 2024, cu rate de creștere constante de aproximativ 10-12% pe an. Cu toate acestea, schimbarea fundamentală a venit la nivelul profitului operațional.

În timp ce Amazon s-a confruntat cu o scădere a profitului operațional și o presiune asupra marjei în 2022, 2023 a marcat o stabilizare, iar 2024 a adus deja o revenire completă a pârghiei operaționale. Profitul operațional pentru 2024 a ajuns la 68,6 miliarde de dolari, aproape dublându-se de la an la an, iar venitul net a sărit la 59,2 miliarde de dolari. Această tendință continuă în 2025, Amazon raportând pentru întregul an un profit operațional de 80,0 miliarde de dolari și un profit net de 77,7 miliarde de dolari.

Pe termen lung, este evident că AWS a devenit un generator constant de numerar, în timp ce comerțul cu amănuntul contribuie din nou la marje după ani de investiții. Această combinație este cea care oferă Amazon spațiul necesar pentru a finanța un ciclu AI extrem de capital-intensiv.

Știri

Amazon $AMZN și-a extins semnificativ portofoliul AI în ultimul trimestru. AWS a încheiat noi acorduri strategice cu zeci de clienți globali, inclusiv bănci mari, companii de tehnologie și sectorul public. Cipurile brevetate Trainium și Graviton au atins un rulaj anual combinat de peste 10 miliarde de dolari, iar cererea crește la rate de trei cifre.

De asemenea, compania a introdus agenți AI de generație următoare, a extins platforma Bedrock, a lansat modele Nova avansate și a îmbunătățit funcționalitatea AI în comerțul electronic prin intermediul asistentului său Rufus, care generează deja miliarde de dolari în vânzări suplimentare. Aceste mișcări confirmă faptul că Amazon nu investește în AI în mod defensiv, ci caută să domine întregul lanț valoric.

Structura acționariatului

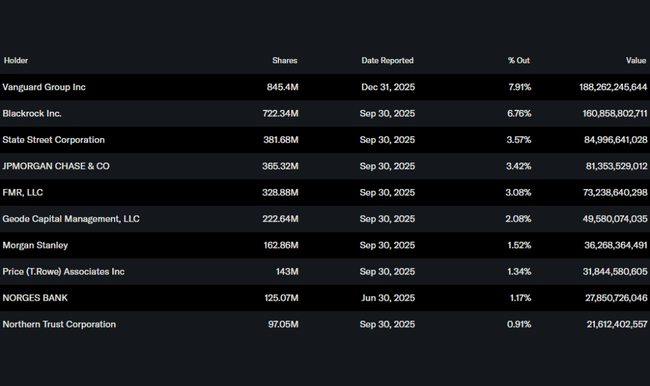

Acțiunile Amazon sunt deținute în mare măsură de investitorii instituționali, care dețin aproximativ 67% din acțiuni. Cei mai mari acționari sunt Vanguard, BlackRock și State Street, ceea ce asigură o stabilitate ridicată a structurii acționariatului, dar crește și sensibilitatea acțiunilor la schimbările în fluxul de numerar și așteptările privind rentabilitatea capitalului.

Așteptările analiștilor

După câștig, analiștii sunt de acord că performanța operațională a Amazon rămâne foarte puternică, dar văd un risc crescut pe termen scurt în ceea ce privește intensitatea capitalului. De exemplu, analiștii de la principalele bănci de investiții din SUA avertizează că investițiile planificate de aproximativ 200 de miliarde USD pe an pot menține fluxul de numerar liber sub presiune în următoarele 12-18 luni, deși potențialul de randament pe termen lung rămâne ridicat.

Prețurile-țintă sunt în mare parte peste prețurile actuale de piață, dar mulți analiști reduc perspectivele pe termen scurt și orientează teza investițională mai mult către un orizont multianual. Consensul poate fi rezumat astfel: Amazon este văzut ca unul dintre principalii câștigători ai erei IA, dar investitorii trebuie să accepte o perioadă de vizibilitate mai redusă a fluxului de numerar și o volatilitate mai mare a acțiunilor.